巨亏+降速,蔚来进入“痛苦期”

2023-03-04 08:01:54 36

目前,国内新能源造车已经度过初创阶段,赛道玩家比的不是谁能交付,而是谁能吸引更多消费者。

3月1日,蔚来发布了最新业绩。2022年第四季度,蔚来营收160.64亿元,同比增长62.2%,虽然连续11个季度实现正增长,但低于业绩展望的最低值(173.68亿元),也低于市场预计的172亿元。

营收没达到预期的同时,蔚来的亏损进一步扩大。2022年第四季度净亏损57.86亿元,同比和环比分别增长169.9%、40.8%。

综合全年来看,2022年蔚来营收492.69亿元,同比增36.3%,净亏损144.37亿元,调整后为121.41亿元,较上年同期约30亿元的经调净亏损进一步扩大。

2022年蔚来交付12.25万辆新能源车,相比15万辆的销售目标仅完成了80%,不仅输给了最近两年突飞猛进的埃安,也被后辈哪吒、老对手理想超越。

2023年前两个月,蔚来分别交付8506辆和12157辆。根据最新的业绩指引,蔚来预计2023年一季度交付3.1万辆至3.3万辆之间,以此计算,今年3月,蔚来预计交付量在1.03万辆至1.23万辆之间。

这是一个让市场大跌眼镜的销量指引。在这份指引中,蔚来3月份最好销量也不过与2月持平。由此引发市场担忧:2022年四季度销量的高增长,能否延续下去?

根据蔚来的计划,2023年销量要实现翻倍,即要达到24.5万辆。按一季度的销量指引计算,2023年后三个季度蔚来平均月销量需要达到2.36万辆至2.38万辆——这是蔚来至今未能触及的高度。

蔚来这份难看的财报,也打击了投资人的信心。蔚来在美股和港股市场连续大跌,最新市值154亿美元,还不到理想的六成。

新车能拉高利润水平吗

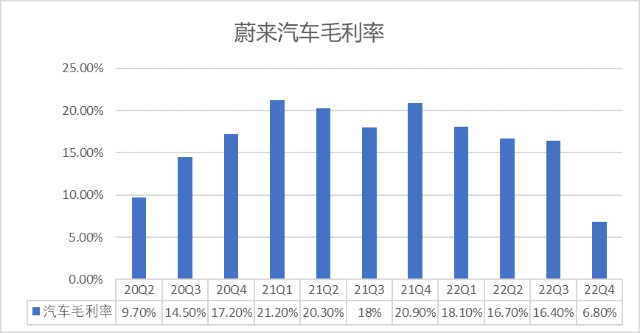

2022年四季度,蔚来汽车毛利率断崖式下跌,仅有6.8%,同比、环比分别下滑14.1个和9.6个百分点,是蔚来自2020年二季度实现汽车毛利率转正后的最低值。

对于当期毛利率下滑,蔚来解释为现有的“866车型”存货带来的影响,导致当期汽车毛利率大约下滑了6.7个百分点。剔除这部分影响,蔚来汽车毛利率也不过13.5%,仍是2020年三季度以来的最低点。

在财报电话会上,蔚来创始人李斌表示,有信心在2023年四季度毛利率爬升至18%-20%。回溯蔚来过往业绩,其保持18%至20%毛利率大约是在2021年二季度至2022年一季度这一时期。彼时,蔚来几乎处于产品空窗期,仅有一款ET7开始量产交付。

相比之下,2023年是蔚来的产品大年,仅上半年就有四款新车进行面世。分别是2022年底的NIO Day上发布的全新ES8和EC7,以及已经在工信部申报的全新款EC6和ES6。

在财报电话会上,李斌再度透露,将在2023年7月推出年内第五款新车。到今年年中,蔚来在售车型将达到八款,皆为第二代技术平台,覆盖30万元至40万元、40万元以上高端纯电市场。

新车在拉动利润水平的同时,也需要更多的营销费用。蔚来能否平衡其中的关系,可能成为盈利的关键。从中短期来看,蔚来的亏损还不足以对其构成威胁。截至2022年底,蔚来账面上还有455亿元的现金储备。

新品牌战略

除了新车型研发,蔚来还将推出代号为“阿尔卑斯”的新品牌。与蔚来品牌高端定位不同,新品牌售价在20万元至30万元这一区间——也是家用车竞争最激烈的细分赛道。根据计划,“阿尔卑斯”首款车型将在2024年上市,并在当年实现量产交付。

从技术层面来看,阿尔卑斯品牌可以承接蔚来淘汰的技术,即蔚来品牌技术走在行业前列,阿尔卑斯品牌延续上一代蔚来技术,通过一次性研发投入,同时拓展高端和大众市场,做到“一鱼两吃”。

这种梯队技术模式在手机品牌上已经得到了验证。即第一代黑科技产品小范围试水,第二代旗舰机抢占中高端市场,第三代“副牌”收割中低端市场。但这种模式对技术领先性有着更高的要求,需要蔚来品牌淘汰的技术在大众市场仍有一定的竞争力。

但蔚来并不以技术见长,且因供应链问题,多次出现“起大早,赶晚集”的现象。新车发布时定位是赛道内的先锋产品,但是交付时大多数前卫设置已经成为行业标配。蔚来上一个量产交付的车型ET5于2021年底发布,但到2022年9月才开始正式交付。这个产品在发布时足以叫板特斯拉Model 3,但实际交付时已经泯然众人。

汽车是一门享受规模化红利的生意,规模够大时,分摊到每一辆车上的成本才会充分降低。也可以粗略概括为,卖得越多,单位成本越低。

对于蔚来来说,长期高企的“三费”有望通过主打大众市场的阿尔卑斯降本稀释,但以服务闻名、有“汽车界海底捞”之称的蔚来,真的能做好大众市场的生意吗?而且,主打大众市场的汽车品牌以走量为主,蔚来的产能能跟上吗?

在主流造车新势力中,目前只有蔚来处于代工状态。这一轻资产造车模式的好处是,前期投入小,可以率先实现量产交付。不足之处在于,江淮汽车本身的品控能否达标值得怀疑。2019年4月,蔚来首款量产车ES8才交付满一年,就因动力电池问题,被国家市场监管总局官网要求召回,召回比例接近当时全部交付的三分之一。此后几年,蔚来多次因事故问题冲上热搜。

2022年,受疫情等因素影响,蔚来两座工厂经历了两次停产以及数次减产。剔除疫情影响后,蔚来的代工厂能否保证产能?随着传统车企下场,江淮汽车的对手已经不只是理想、小鹏等新势力,还有广汽、上汽、吉利等知名汽车品牌。

换电站阳谋

蔚来确定走“换电”路线后,其研发不仅需要投入到造车领域,还要覆盖到充换电体系。这就要求蔚来必须保持高强度的研发投入。2022年,蔚来研发总支出达到108.4亿元,同比增长136%,研发投入比在20%以上。

换电站价值不菲,基本上百万起步。但市场认为,蔚来斥巨资投入的充换电体系,很可能成为其汽车业务之外的增长动力。

截至2023年2月,蔚来在全球布局了1331家换电站,其中350座高速公路换电站;1261座超充站,6385根超充桩;1114座目的地充电站,7558根目的地充电桩;接入超过104.8万根第三方充电桩。

根据计划,蔚来将在今年新增1000个换电站,其中约400座会建设在高速公路服务区或者高速口,还有600座会部署在城区,并在有一定用户基数的三、四线城市与县城进行重点布局。

换电站的下沉,也符合蔚来正在开启的双品牌战略。阿尔卑斯品牌的受众,可能更多会集中在三四线城市或重点县城。

值得注意的是,各地区的电网容量是有限的,每个“电区”的总用电量都会受到电网容量分布的限制,以换电站的功率来看,想要小范围内——特别是老旧小区——同时开设几家换电站或者超充站几乎是不可能的事情。这意味着,蔚来目前拿下的充换电站点位都是稀缺资源,当蔚来的充换电站随处可见时,其他品牌车企想要复制很难实现。

蔚来的充电桩是开放的,不只可以为蔚来汽车供电,同样支持比亚迪、特斯拉、小鹏等第三方汽车品牌。据蔚来总裁秦力洪透露,今年春节长假期间,蔚来充电桩充电服务订单超90万次,其中,仅有24%服务蔚来自有品牌,余下76%都用于其他品牌。

更为重要的是,使用蔚来充电桩的车主,可能成为蔚来的潜在用户。借此,蔚来有望实现汽车和服务的全场景良性循环。

本文作者可以追加内容哦 !