净利下降77.6%,澳亚上市后首份财报黯然失色!

2023-03-05 08:01:43 29

3月1日,澳亚集团发布了上市之后的第一份全年业绩报告,净利润下降得超出意料。

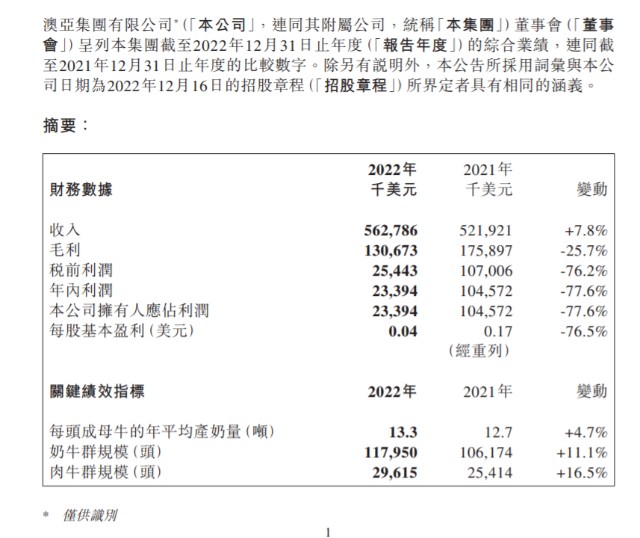

财报显示,2022年,澳亚实现收入5.6亿美元,同比增长7.8%;实现拥有人应占利润2339.4万美元,同比下滑77.6%;每股基本盈利0.04美元,同比下滑76.5%。

2022年,澳亚集团收入在增长,净利润却迅猛下降引发外界的关注。澳亚解释称,公司净利下滑的原因包括公司毛利下滑、其他生物资产的公允价值变动、报告期内录得更高的融资成本等。

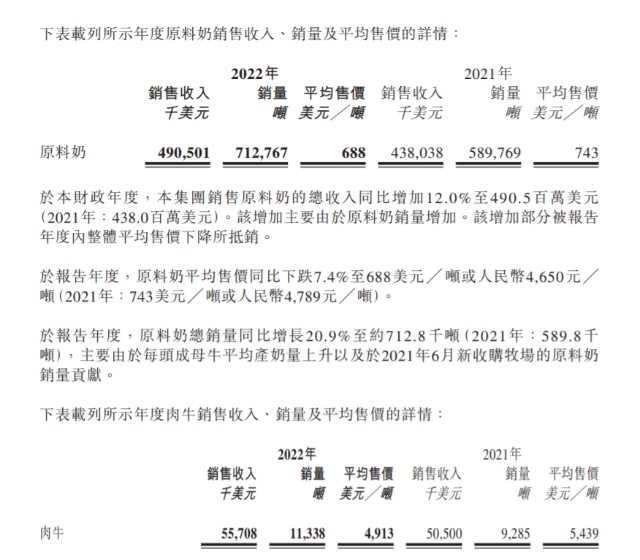

财报显示,澳亚集团主要收入来自原料奶业务,报告期内原料奶销售收入4.9亿美元,较2021年增长12%,占总营收的87.2%;

收入的另一块为肉牛业务。澳亚集团2022年肉牛总销量为1.1万吨,同比增长22.1%;收入达到5570万美元,同比增长10.3%,肉牛业务占总收入的9.9%。

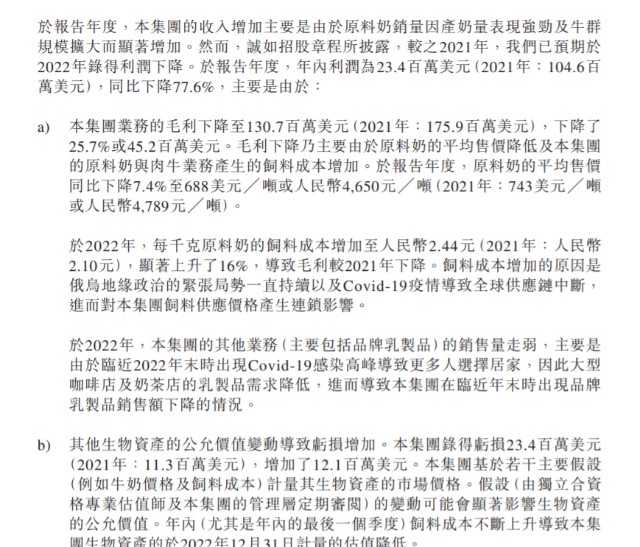

数据显示,2022年,澳亚集团毛利同比下滑25.7%,而毛利下滑主要是因为原料奶平均售价降低、原料奶与肉牛业务产生的饲料成本增加等。

2022年,澳亚集团原料奶平均售价同比下降7.4%至人民币4650元/吨;每千克原料奶的饲料成本增加至人民币2.44元,同比上升了16%。

资料显示,澳亚集团是中国前五牛牧场运营商之一,主要为下游乳制品制造商客户群提供原料奶,客户既包括蒙牛、光明、明治、君乐宝、新希望乳业、佳宝、卡士等全国及区域乳制品制造商,也包括元气森林、简爱等新兴乳制品品牌。

对于净利润断崖式下滑,澳亚集团称,2022年,由于乌克兰危机导致全球范围内的农产品、粮食和饲料价格上涨,连同发达国家公用事业价格通胀高企,中国整个奶牛养殖业承受着饲料成本上升的巨大压力。豆粕、苜蓿、燕麦等进口饲料,都出现了两位数的价格上涨,给中国的奶牛牧场运营商带来了行业性的大幅利润率收缩。

澳亚集团将利润下降的原因主要归结为三点:

1、集团业务的毛利下降至130.7百万美元,下降了25.7%或45.2百万美元。毛利下降主要由于原料奶的平均售价降低及集团原料奶与肉牛业务产生的饲料成本增加。2022年度,原料奶的平均售价同比下降7.4%至688美元/吨或人民币4650元/吨。

2022年,每千克原料奶的饲料成本增加至人民币2.44 元,显著上升了16%,导致毛利较2021年下降。饲料成本增加的原因是俄乌地缘政治的紧张局势一直持续以及Covid-19疫情导致全球供应链中断,进而对集团饲料供应价格产生连锁影响。

2022年,集团的其他业务(主要包括品牌乳制品)销售量走弱,主要是由于临近2022年末时出现Covid-19感染高峰导致更多人选择居家,因此大型咖啡店及奶茶店的乳制品需求降低,进而导致集团在临近年末时出现品牌乳制品销售额下降的情况。

2、其他生物资产的公允价值变动导致亏损增加。集团录得亏损23.4百万美元,增加了12.1百万美元。集团基于若干主要假设(例如牛奶价格及饲料成本)计量其生物资产的市场价格。假设(由独立合资格专业估值师及本集团的管理层定期审阅)的变动可能会显著影响生物资产的公允价值。年内(尤其是年内的最后一个季度)饲料成本不断上升导致本集团生物资产的于2022年12月31日计量的估值降低。

3、报告年度,集团录得更高的融资成本,为32.5百万美元,同比增加了50.3%。整体融资成本增加主要是由于i)美联储持续加息导致集团以美元计价的贷款的借贷开支增加,ii)租赁负债相关的利息开支增加,主要原因是本集团就醇源牧场3新增租赁土地,iii) 提取更多借款(尤其是年内的最后两个月)以满足于2023年开始经营的醇源牧场3的相关预期资金需求。

作为国内主要的大牧场企业,2022年12月30日,澳亚集团正式在香港联交所主板上市。

澳亚集团资料显示,该公司自2009年起开始在中国运营奶牛养殖业务,已成为我国前五大牧场运营商之一。截至2022年底,公司在国内拥有有10个规模化牧场,澳亚集团奶牛群规模达11.795万头,同比增加11.1%,每头成母牛年平均产奶量13.3吨。

目前,明治中国持有其22.21%的股份,元气森林通过Plutus Taurus持股4.44%,新希望乳业通过GGG Holdings持股4.44%,朴诚乳业持股2.22%。(来源:消费日曝)

本文作者可以追加内容哦 !