神奇ADC:重磅获批!又一抗癌新星升起?

2023-03-05 08:02:21 36

作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的养乐多

2月24日,国家药品监督管理局发布批件,跨国巨头第一三共/阿斯利康的重磅ADC药物——德曲妥珠单抗获批上市,用于治疗既往接受过一种或一种以上抗HER2药物治疗的不可切除或转移性HER2阳性成人乳腺癌患者。

国内ADC药物商业化步伐也在同步提速,仅在刚刚过去的2月份就有两起出海合作被公开披露。先是$石药集团(HK|01093)$与Corbus Pharmaceuticals就达成6.93亿美元的独家授权协议,而后$乐普生物-B(HK|02157)$和$康诺亚-B(HK|02162)$共同宣布与阿斯利康达成价值超过11亿美元的全球独家授权协议。

乐普生物相关公告 来源:公开信息

ADC药物是啥?国内药企究竟表现如何呢?

一、百年构想,“魔法子弹”终出膛

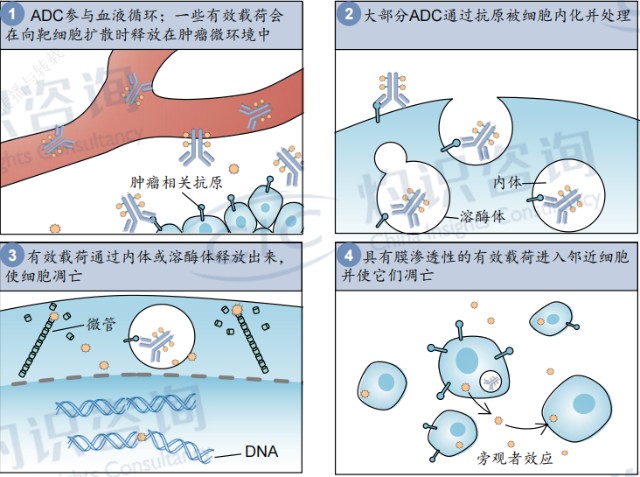

ADC是抗体药物偶联物(Antibody-Drug Conjugate)的简称。这个概念最早源于诺奖得主德国科学家保罗埃尔利希在1913年提出的“魔法子弹”构想,就是把能杀灭癌细胞的毒素(子弹头)安装在能精准瞄准癌细胞的载体上,在不影响正常细胞的前提下实现定向“投毒”。

基于这个理论,ADC药物一般会由三部分组成。一是载体,可以识别并结合靶细胞的表面抗原,目前以单克隆抗体为主;二是药物,以小分子细胞毒药物为主,负责在抗体与靶细胞结合后杀灭靶细胞;三是复合物,能把抗体和效应分子连接在一起。这么看来,ADC药物兼具靶向药物和化疗药物的优点。

ADC作用机制 来源:Nature;Lancet;灼识咨询

虽然“魔法子弹”这个天马行空的构想非常诱人,但受制于生物科学的瓶颈,提出后的近百年里相关研究都比较缓慢。直至21世纪的到来,单抗药物获得广泛的临床应用,ADC药物才终于开始真正应用在临床治疗上。

2000年,辉瑞和惠氏的首款ADC药物Mylotarg获批上市。但这一划时代产品的表现不尽如人意,不但疗效不佳而且副作用奇大,最终在2010年默然撤市。而后Seagen/武田制药的Adcetris和罗氏的Kadcyla陆续获批,这才真正拉开了ADC市场的商业化帷幕。2021年这两款药分别取得了12.7亿和21.7亿美元的收入,其他数款产品销售额也突破2亿美元,2021年全球ADC销售额超过50亿美元。

这个2014-2021年间CAGR高达30%的细分市场,终于成长为了抗肿瘤领域一股不可忽视的力量。

二、药企蜂拥,商业化进程存隐忧

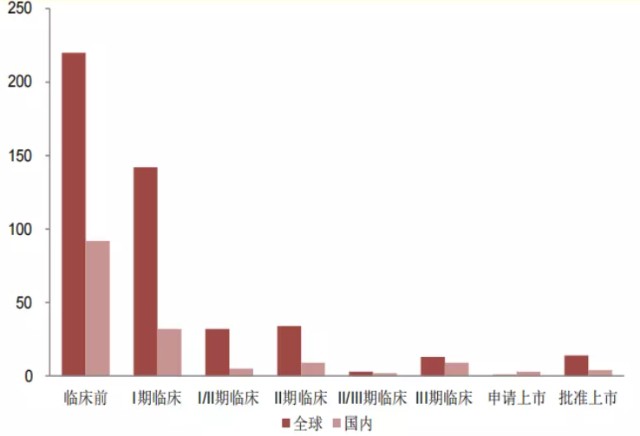

2013年以来,国内药企对ADC药物也在加速布局,2021年荣昌生物(688331)的维迪西妥单抗获批国内上市,这是中国ADC商业化的起点。其他玩家自然也不甘落后,其中进展比较快的公司有浙江医药(600216)子公司新码生物、石药集团、乐普生物子公司美雅珂生物以及恒瑞医药(600276)等一线强手。一片热热闹闹下,无论是靶点还是适应症,国内厂商已出现了明显集聚。根据医药魔方统计,截止至2022年6月,国内ADC在研药物已高达170多个,占全球在研管线的40%。不过除了维迪西妥单抗之外,目前国内获准上市的都是“洋货”,其他国产厂商暂未成功获批。

ADC在研项目数量(截止至2022年6月) 来源:医药魔方,西南证券整理

我们在聊和CAR-T和PD-1的时候也提到过了,扎堆儿是国内厂商的传统艺能了。但和前两者有一定区别的是,国内ADC的商业化前景似乎目前来看更胜一筹。

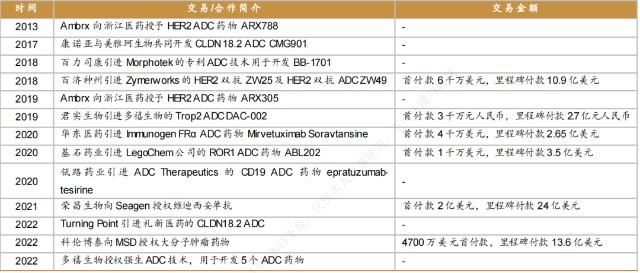

首先是出海看起来挺顺利。下图是近年来部分国内ADC项目合作情况,我们能看到一个显著的趋势,2021年前主要是国内企业引进海外药物,自维迪西妥单抗2021年授权Seagen获得2亿美元首付款和最高24亿美元的里程碑付款开始,越来越多国内药企成功地把旗下ADC药物推向了海外。这对中国Biotech来说无疑意义重大,说明国内ADC技术和产品质量逐渐在向全球一线水平靠拢。

近年部分国内ADC合作及交易项目 来源:医药魔方,西南证券整理

但笔者也想泼泼冷水。

对于海外业绩,保持一定的谨慎是必须的,毕竟PD-1出海的多次折戟尚殷鉴不远。就在刚刚过去的2022年底,两款被寄予厚望的PD-1产品传来坏消息,礼来放弃了信达生物的信迪利单抗在中国地区以外的权益,君实生物与其美国合作伙伴Coherus公司也联合宣布特瑞普利单抗二次提交的BLA申请再次被延期。曾经雄心勃勃到现在的处处碰壁,难保PD-1的今天不会是ADC的明天。

除了出海之外,国内市场自然也是重中之重。受益于国谈对创新药上市的松口,2021年底维迪西妥单抗胃癌适应症顺利进入国家医保目录。但从2022年的财务数据来看,荣昌生物前三个季度营收分别为1.5/2/2.2亿元,增速并不高,看来进入医保以价换量的效果并不理想。

不过胃癌用药众多,维迪西妥单抗相较竞品表现确实并不突出。但今年年初这个产品的尿路上皮癌适应症进一步被纳入医保,这可是维迪西妥单抗优势明显的地方,业绩表现可以期待一下。

三、适应症待拓展,研发外延价值大

虽然商业化前景远未拨云见日,但ADC的一些鲜明特点还是让厂商不忍释手。

首先是适应症的拓展空间广泛,市场潜力大。目前国内ADC药物获批的均为小适应症,二三线疗法,市场有限。而从下图我们可以看到,Adcetris和Kadcyla这两款重磅药的获批适应症是淋巴瘤和乳腺癌这样的大癌种,那么财务表现远远高于其他ADC产品也就不足为奇了。目前维迪西妥单抗的适应症拓展已进入临床阶段,如果能成功获批大适应症的话,荣昌生物的业绩有望得到比较强力的提振。

来源:GRAND VIEW, IQVIA,各公司年报,海通国际研究院

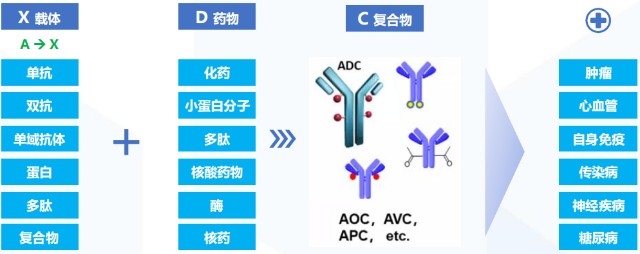

此外,ADC是一个平台型的技术,外延价值比较大。

无论是载体、药物还是复合物,都有变化链接的空间。理论上,ADC这个平台可以迭代出靶点和药物完全不同的产品,不仅可以用在眼前最热的抗肿瘤领域,也有潜力拓展到心血管、糖尿病等病种。

万物皆可偶联 资料来源:药明生物,国泰君安证券研究

由于ADC药物研发难度比较高,报IND前CMC的工作量大概是PD-1的3倍,所以应该不会像PD-1那样短时间内被“卷”成白菜价。如果获批适应症能持续拓展,出海合作也稳定推进的话,对药企来说不失为一个确定性更高的细分市场。不过国际一线药企的ADC产品也在积极布局中国市场,除了文首提到的德曲妥珠单抗之外,罗氏的恩美曲妥珠单抗也新近被纳入医保。

中国Biotech想战出一片天,需要做的还有很多很多。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#医药板块再度活跃,医药行情来了吗?#

本文作者可以追加内容哦 !