小酒馆海伦司“脚步放慢”:2022年净利亏损超13亿元,年内关店200余家

2023-03-05 08:02:55 34

2月28日,海伦司发布2022年盈利预警:报告期内,公司预计净亏损再次扩大,至13.13亿元-16.73亿元,上年同期净亏损约2.3亿元。

受疫情影响,海伦司小酒馆在这一年也受到冲击。2022年度,海伦司对200余家酒馆门店进行调整关停,门店关停及其他酒馆门店经营业绩下滑等因素导致的处置资产损失、减值损失等便高达6亿元-9亿元。

除了关停门店的损失,仅三年半的时间,海伦司人力、财务费用以及原材料等经营成本从2018年的1.05亿元攀高至2022年上半年12亿元以上。

2021年9月10日上市后,海伦司在资本市场也并不如意。截至发稿前,海伦司报15.48港元/股,日跌幅0.13%,当前总市值196.1亿港元。上市至今海伦司股价累计跌幅21.6%,股价低于其上市发行价格19.77港元/股。

营收下滑超13%,净利亏损幅度扩大近5倍

据海伦司财报显示,2022年度,海伦司预计收入约15.49亿元-15.89亿元,对比上年同期18.36亿元,同比下滑约13%—16%;预计净亏损约13.13亿元-16.73亿元,其亏损幅度同比增长470.87%。

按照非香港财务报告准则计量,经调整后的净亏损约2.10亿元-2.70亿元,上年同期调整净利润约1亿元。

针对业绩下滑,海伦司称“主要受疫情反复对业务经营带来影响”,门店调整关停带来的资产、减值等损失,以及员工激励权益结算对股份进行支付约5.03亿元。

自2018年上市至2021年,海伦司全年实现收入从1.15亿元快速扩张至18.36亿元,后三年的营收增幅亦十分可观,分别同比增长391.99%、44.81%和124.42%。

相比较之下,是净利润下滑甚至出现亏损。2018年—2021年全年,其净利润从937.4万元快速增长至2019年的7913.6万元。

在2020年上半年,海伦司净利润出现亏损,净亏损约1852.6万元,不过2020年全年净利润虽然小幅下滑11.45%,但依然实现净利润7007.2万元。

2021年上半年,海伦司净利润亏损2483.6万元;2021年全年其净亏损已扩大至2.3亿元。

不过,截至2021年,海伦司经调整净利润依然呈正向增长,从2020年的7575.2万元增长至1亿元,同比增长32.2%。

海伦司在2021年年报中提到因疫情带来的不确定因素,并强调规模效应带来的成本节约和费用控制,同时也保证了营收、净利润增长。但2022年以来,由于行业形势不佳,导致其门店关停、营收下滑,净利润承压进一步亏损。

开店被迫“叫停”,租赁负债超11亿元

按照海伦司最初的规划,2021年新增门店约400家,2023年底酒馆总量增加至约2200家。

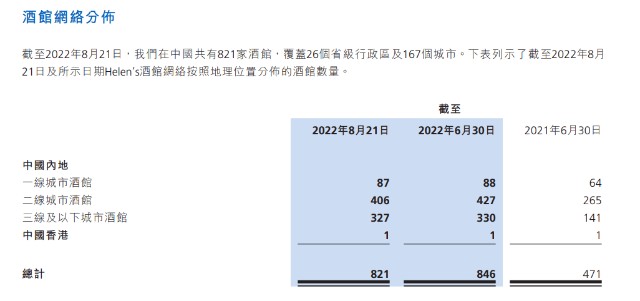

截至2021年上半年,海伦司线下酒馆总数已达到471家;2021年全年线下酒馆数量达到782家。不仅门店总数远远超过最初规划的400家,仅1年酒馆新增门店便已达到431家。

截至2022年上半年,其线下酒馆数量达到846家,半年仅开店64家,开店速度明显下降。

尽管在2022年开店速度及时“刹车”,但2021年日积月累的门店增长,海伦司物业租赁费用仍然高企。海伦司租赁负债2018年为1.48亿元,到2020年增加到5.39亿元,2021年其租赁负债增长一倍至12.46亿元,至2022年上半年租赁负债仍有11.57亿元。

海伦司也在2022年半年报中表示,出于战略考虑,集团于报告期内对酒馆进行优化和调整,包括关闭若干门店。

截至2022年上半年,海伦司现金及现金等价物仅13.42亿元,仅刚刚覆盖其租赁负债;2021年全年,其经营利润也仅有3.04亿元,如何覆盖其超800家的门店其他经营成本?

对此,行业资深人士分析认为,海伦司主要消费群体多集中于95后以及00后,主打平价概念,店内人均消费100元左右。因此其规模越大,酒馆的优势越明显。同时,酒馆在前期扩张期,主要目标在于规模和流量,利润并不是主要考虑因素。

2018年—2021年,海伦司全年实现收入从1.15亿元快速扩张至18.36亿元,后三年的营收增幅亦十分可观,分别同比增长391.99%、44.81%和124.42%。

不过,2022年海伦司收入增长从2021年的124.42%快速跳水跌落至13%—16%的下滑,是否仅归于疫情?

对此,搜狐财经向北京三里屯酒吧经理闫先生(化名)了解到,对于酒吧、酒馆等而言,主要成本则来自人力、租赁等门店经营成本。去年疫情反复确实导致大部分酒吧都受到一定影响,关键在于其收入是否能覆盖成本,或能否抵住经营压力。

单个门店销售额下滑近四成,酒饮代工厂背后现百威身影

在门店扩张上,海伦司选择了全部直营,实现对门店有效控制的同时,其经营成本亦成为其负担。

截至2022年上半年,单个直营酒馆日均销售额仅7200元,对比上年同期1.19万元,同比下滑39.50%。

搜狐财经从海伦司北京门店获悉,其门店不论是自有酒饮还是第三方酒饮均在10元以下,小食基本不超过30元,“嗨斗”均为59.9元等,人均也不超过100元。

2018年—2021年,海伦司自有酒饮毛利率分别为71.4%、75.3%、78.4%和80.2%,第三方酒饮在对应期间内的毛利率39.2%、52.8%、51.5%和48.8%。

据悉,超过70%的毛利率在行业中已是高位,几乎媲美80%的平均毛利率。

SEEC联办传媒集团VP欧文表示,海伦司酒馆其实属于薄利多销的模式,当门店数量达到一定规模后,对于头部啤酒品牌吸引力较大。

在海伦司门店中,除了自有酒饮的果啤、奶啤外,还有1664、喜力、科罗娜以及野格、百利甜等常见酒吧用酒。

在自有酒饮与第三方酒饮的收入贡献中,2021年,海伦司啤酒实现收入4.57亿元,而第三方品牌酒饮收入却较低,约3.50亿元。

搜狐财经获悉,海伦司自有啤酒厂并非自有酒厂,而是来自英博金龙泉啤酒(孝感)有限公司。

企查查显示,金龙泉啤酒(孝感)公司成立于1998年2月,法定代表人、董事长为程衍俊,注册资本1800万元,经营范围为生产、销售酒类(啤酒、其他酒)、饮料。经过股权穿透,其实际控制人为百威英博。

公开资料显示,金龙泉啤酒为湖北啤酒企业,成立于1978年,前身是荆门啤酒厂,还曾在1999年年被定为五十周年国宴庆典用酒。1994年,金龙泉啤酒创始人李大红与马来西亚金狮集团达成了协议,以联合投资的方式扩大了企业的产能。随后,金狮集团将手中股份通通转让至百威英博,持股金龙泉啤酒60%的股权。

截至3月3日发稿,海伦司报15.48港元/股,日跌幅0.13%,当前总市值196.1亿港元,仍低于其上市发行价格19.77港元/股。(来源:搜狐酒业 作者:魏茹)

本文作者可以追加内容哦 !