蔚来继续“裸奔” | 电动势

2023-03-06 08:00:27 32

3月1日,蔚来在公布2月交付量的同时,放出了公司去年的财报。

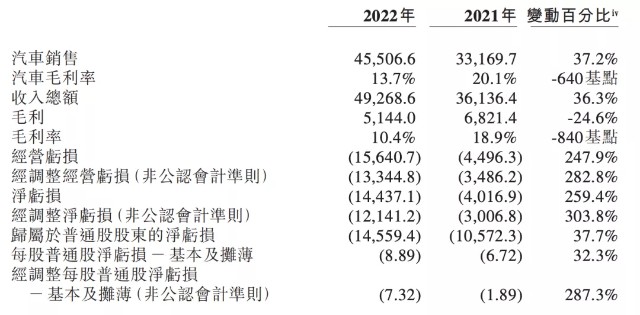

财报数据显示,2022年蔚来共交付了122486台车,同比增长了34%,并且近四年年交付量实现了连续稳步增长。此外,2022年四季度交付量高达4万辆,成为蔚来历史最大季度交付量。全年营收共计492.7亿元,同比增长36.3%,实现了连续11个季度的增长。

同时,蔚来的创始人兼CEO李斌也用了中汽中心的一组数据表明了蔚来目前的市场地位。在成交价分别为30万元、40万元以上的国内高端电动汽车市场,蔚来的市场份额分别为54.8%和75.8%。

不过,面对其又破纪录的净亏损,持续创新高的营收数据和唯我独尊的市场地位似乎多少有点粉饰太平的意味了。

蔚来2022年净亏损达到了144.37亿元,这一数字竟是同比增长了259.4%之多,也是破了最高年度亏损的记录。财报发布后,隔夜蔚来美股跌了5.96%,已跌至8.8美元/股。而港股也是随后跌至69.1港元,跌幅高达13.3%。

同样低迷的数据还有毛利率。2021年蔚来毛利率为18.9%,到了2022年就只有10.4%。甚至在四季度还跌到了3.9%。

在表现如此优秀的交付量和总营收额的努力下,为何蔚来还是突破了净亏损新高呢?这么多钱,都被蔚来花到什么地方去了?

首先要提到的就是研发投入。财报显示,去年蔚来全年投入在研发上的资金高达108.4亿元,同比增长了136%。这个数字比19到21年三年加起来的总和也差不了多少了。据悉,去年蔚来的研发中心已经从国内开始扩展到了全球多地,包括新加坡的人工智能与自动驾驶研发中心、德国柏林创新中心、匈牙利布达佩斯能源研发中心等。这些都是在去年一年之内投入建造的。此外,蔚来还在手机、芯片等新业务上进行了投资,蔚来手机估计在今年10月也将上市。

其次,蔚来在营销上也花了不少钱。2022年全年,蔚来的营销和行政费用为105.4亿元,同比增长了57.6%。不难看出,营销和研发是蔚来投入的两大重心。不过这两项巨额投资不能达到一蹴而就的效果,要想真正收获,还需要一段时间。

最后还有一些客观方面的原因。去年,新能源原材料价格上涨、供应链压力不断,并且激烈的市场竞争也未停止过一刻。蔚来有多款车型同时在售,而其中的ET5沦为了表现最糟糕的一款车。就ET5而言,供应链和产线便是造成困扰的主要原因。另外,目前蔚来还面临着车型换代,原来的“866”组合逐渐被采用NT2.0平台的新车型ET7、ET5和ES7取代。而旧车型的存货拨备、生产设施加速折旧和购买承诺损失等难免就对利润产生了影响。

面对持续扩大的亏损,蔚来的投资并没有就此止步。蔚来今日宣布了其2023年换电站建设目标,预计今年新增1000座换电站,累计建成超过2300座换电站。李斌表示,这会让三四线城市有增长动力,提升用户体验的同时还能支撑蔚来进军新市场。由此看来,蔚来在刚性投入方面还是非常舍得花钱的,并且他们也认为这样的钱花出去是非常在理的。

数据显示,蔚来目前的现金储备为455亿元(现金及现金等价物、受限制现金、短期投资及长期定期存款结余),而截至去年底,其流动负债总额为485.5亿元,比现金储备还多30亿元。这样看来,持续亏损中且持续建设投入中的蔚来似乎更要抓紧了。

本文作者可以追加内容哦 !