无人零售潮退之后,友宝在线再冲IPO恐难成功

2023-03-07 08:00:27 30

编辑 | 虞尔湖

出品 | 潮起网「于见专栏」

2023年,随着“乙类乙管”的实施,越来越多人开始感叹烟火气的回归。在地铁站、学校、工厂等公共场所伫立的自动售货机翘首期盼行人的光顾,一如再度递表港交所谋求上市的友宝在线,血槽告急亟待输血。

友宝在线身处无人零售行业。这一行业在2017年迎来投资高潮,吸纳了近200亿美元投资。然而风口转瞬即逝,疫情叠加无人零售不尽如人意的表现,资本正在退出无人零售行业,投融资也回归理性。行业沉寂背后,是无人零售行业业绩持续走低,前景堪忧的现实。

友宝在线作为无人零售行业排名第一的无人零售经营商,2021年,其拥有中国大陆市场7.4%的市场份额。由此可见该行业集中度较低,竞争激烈。

根据友宝在线去年12月递交的招股书,2022年前三季度公司实现营收18.29亿元,产生净亏损1.96亿元。2019年短暂盈利后,友宝在线就走上了亏损之路,2020年和2021年,友宝在线分别产生亏损11.84亿元和1.88亿元,亏损已然成为常态。

业绩跌跌不休,行业潮退难见曙光

2017年,伴随着支付技术迎来重大突破,无人零售行业迎来井喷式发展。也是在这一年,友宝在线获得了海尔资本5.3亿元的融资。时间来到2022年4月,海尔资本已经清空了其所持有的友宝在线所有股份,友宝在线似已渐渐沦为资本的弃儿。

在经历了2017年的风口之后,无人零售行业的春天也跟着投资人一起出走了。友宝在线递交的招股书显示,2021年中国大陆前五名的无人零售运营商合计仅占据15.2%的市场份额。企查查数据显示,2021年我国新增1.9万个无人零售相关企业,越来越多中小运营商进入市场。由此可见,无人零售行业已经步入红海。

强风吹拂之后,依然有诸多新手入场,然而新入局者并没有新故事可讲。预制菜、计生用品、鲜花……新入局者只是带着新品类进入市场。然而琳琅满目的商品品类也反衬出了无人零售市场技术创新乏力、准入门槛低的现实。

与进入门槛较低相对应的是无人零售企业的留存率低的现状。无人零售是极度依赖规模效应的行业,重资本投入、重运营能力以及重供应链效率是其突出特征。在运营前期,无人零售企业需要投入大量资金在机器设备的购置、仓储物流的建设、点位的扩张;运营期间,需要进行库存管理、及时补货、加推热销款,还要确保支付过程的安全和顺利。

其中,通过点位扩张获得更大的渠道话语权并以此降低进货成本,以规模化的方式摊薄成本是企业实现盈利的关键。

作为国内第一大无人零售经营商,友宝在线一共有四大类业务,分别是:智慧零售、供应链运营服务、数字增值以及迷你KTV等其他业务,通俗地说就是:售卖零食饮料等快消品、商品批发以及机器出租/分销/维修、卖广告位、移动K歌房业务等。

友宝在线的主营业务一直是智慧零售,智慧零售业务的营收占比已经从2019年的56.5%飙升至2022年前三季度的81.2%。

然而,主业营收占比的不断提升,是以攀升的销售及营销成本为代价的。2021年,友宝在线销售及营销支出10.84亿元,占据当年营收的40.3%,在零售业中属于较高水平。其中,物流及交通开支、点位运营及开发是最主要的两类销售及营销支出。

可以看出,友宝在线在点位拓展和供应链优化上投入不少,然而效果却不尽如人意。

2022年前三季度,友宝在线拥有点位87565个,相比去年同期,减少了近15%。其中有疫情的影响,也有行业竞争加剧导致点位拓展成本激增的影响。

供应链方面也不容乐观,友宝在线的库存周转天数已经升至60天,相比2021年增加了9天。库存周转天数对于零售行业而言是非常重要的变量,一旦周转天数变长,势必影响资金周转,引起货值贬值。友宝在线销售的主要产品为零食饮料,保质期一般较短,更易受到库存管理不当的影响。

友宝在线智慧零售业务的强劲对手,是路边的夫妻零售店和连锁便利店。自动售货机只比普通冰箱大一点,导致了售货机能容纳的SKU也是非常有限的,主要产品单价也较低。

招股书显示,友宝在线容纳力最强的综合售货机可容纳的SKU也仅为60个,并且单价不超过13元。有限的SKU数量让友宝在线在与对手的竞争中处于劣势,SKU数量少叠加产品单价低,对友宝在线的运营能力提出了更高的要求,更增加了其想要通过点位扩张来摊薄成本的压力。

友宝在线也意识到了其业务模式存在较大隐忧,因此在2020年推出了合伙人模式,通过提供商品总额20%至30%的分成的形式引入合伙人。

目前来看,合伙人模式的作用十分有限,从合伙人数量的锐减上就可见端倪。2022年前三季度友宝在线共减少点位15174个,其中,有14598个均为合伙人点位,即被砍的点位中,有超过96%均是合伙人点位。合伙人模式的新尝试也以失败告终。

精细化运营能力弱,现金流收紧

无人零售能节约房租、水电和人力成本,然而,硬币的另一面却写着“售后服务难度大”。在夫妻零售店和连锁便利店,购物时遇到问题可联系店员快速解决,而对于友宝在线这样的无人零售运营商来说,售后服务能力不足却成了其较为明显的弱点。

售后服务作为精细化运营的重要一环,直接与复购率挂钩。而复购率又是以低单价产品为主的友宝在线实现持续经营的命门。

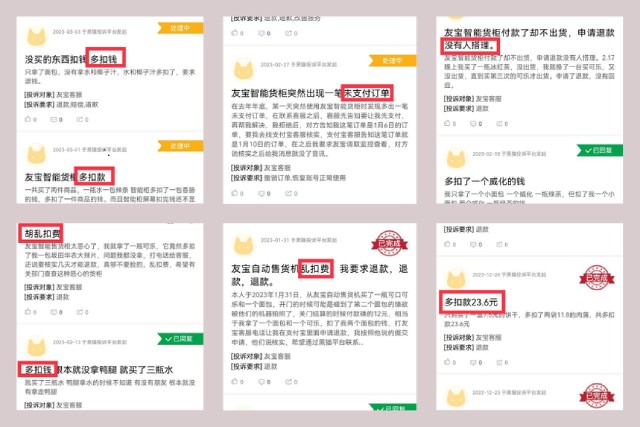

然而友宝在线精细化运营做得并不好,顾客在网络上对友宝在线的售后服务吐槽连连。在黑猫投诉平台,关于友宝在线的投诉中,多扣款、付款未出货、申请退款无人处理等问题频繁出现。

友宝在线在后台运营管理层面依然有较大进步空间。招股书显示,截至2022年9月30日,友宝在线有1200名运营人员,其中,680名为第三方承包商。即超过半数的运营人员来自外包。把于无人零售业而言如此重要的运营业务大量外包,友宝在线的运营能力频遭吐槽也就不足为奇了。

对于友宝在线而言,活下去的压力已经把精细化运营的动力压制住了。2021年,友宝在线的经营现金流入净额为1.79亿元,2019年至2021年三年时间,友宝共计产生亏损超15亿元。

相比于友宝在线处在现金流收紧的重压之下,农夫山泉、元气森林、丰e足食(顺丰旗下品牌)等跨界玩家就相对从容。例如,农夫山泉已经在中国近300个城市投放了近6万台自动售货机。

农夫山泉作为无人零售产业链上游的商品供应商,做无人零售业务是出于对零售渠道的拓展,背靠自身雄厚的资金实力,农夫山泉布局自动售货机赛道对友宝在线来说,无异于降维打击。

研发投入逐年递减,竞争力减退

在现金流收紧的压力之下,友宝在线的研发投入也逐年递减。招股书显示,友宝在线的研发投入已由2019年的5730万元降至2021年的3676万元。

翻看招股书,友宝在线自动售货机所使用的技术有:生物核身、信用评估技术以及物联网等,技术壁垒较低。

无人零售行业之所以有如此多的新进入者,不仅是因为无人零售进入门槛低,还因为日本、美国等国家的无人零售成功经验让从业者提高了对行业的期待值。

在日本,老龄化加剧的背景下,人力成本越来越高,每千人的自动售货机拥有量达到了20台,在中国,这一数据仅为0.7。我国正在逐渐步入老龄化社会,未来留给无人零售行业的市场机会不会少。

新加坡著名的国际投资公司淡马锡在去年10月向无人零售解决方案提供商Trigo投资1亿美元。这家成立于2018年的公司致力于通过自动结账技术为顾客提供无感购物体验。

纵观全球,无人零售领域不乏优秀的探索者。而对于友宝在线而言,近年几乎停滞的技术创新也使其远远落后于行业创新方阵。

结语

国内无人零售行业正面临新一轮的大洗牌。作为国内第一大无人零售运营商的友宝在线深陷连年亏损、现金流收紧、竞争力减弱的困局。

农夫山泉、元气森林等上游供应商纷纷入局,再次向友宝在线宣告了业务模式变革的急迫性。大浪淘沙,去芜存菁,友宝在线能否通过上市实现华丽转身?时间将为我们揭晓答案。

本文作者可以追加内容哦 !