刚走出「ICU」的瑞幸,住进了「监护室」

2023-03-07 08:01:06 33

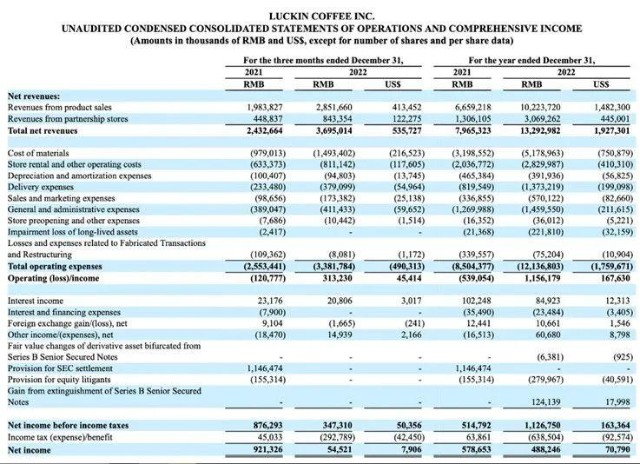

这份新鲜出炉的财报显示,2022年,瑞幸营业利润为11.56亿元,营业利润率为8.7%。这是瑞幸自2017年成立以后,首次实现整体利润转正。

回到2017年,瑞幸成立后,以破竹般的速度迅速开店,通过漫天撒优惠券,在最短时间内创立了品牌口碑,不足2年,纳斯达克的上市仪式上,这家略显年轻的企业收获了高光时刻。

瑞幸的快乐时光,犹如昙花一现。很快,巨额财务造假让上市不足一年的瑞幸走到退市边缘。一时间,创始人丑闻、高管动荡、被股东起诉的窘态一一呈现。

就在市场质疑瑞幸将就此销声匿迹之时,更换了高管层后,瑞幸又拿出了多个爆款合作,生椰拿铁的成功,将瑞幸从悬崖边拽了回来。

巨浪过后,水面上的波动逐渐平缓,而向下探去,瑞幸真的“稳”了吗?

“瑞幸远没有到安全的地步。”一位市场人士对节点财经表示,“内部的权利之争尚没有平息,外部的竞争不断加剧。诉讼老问题仍在解决中,咖啡降价内卷的新问题已经汹涌而至。”

扭亏背后,净利润骤降九成

3月2日,瑞幸发布2022年财报,数据显示,公司去年营业利润为11.56亿元,营业利润率为8.7%。而2021年,瑞幸运营亏损5.39亿元,运营亏损率为6.8%。经调整后,运营利润为15.54亿元,2021年则录得运营亏损2.36亿元。

这意味着瑞幸首次实现了年度经营利润转正。

这份被粉饰太平的财报背后,瑞幸真的“复活”了吗?

要看瑞幸是否真正走出“ICU”,成为“健康”企业,需要从单店模型看。

在单店销售能力上,我们做一个比对。2022财年,星巴克在中国市场的营收约为30.08亿美元。2023财年一季度(截至2023年1月1日三个月内),星巴克中国市场营收6.22亿美元。从单季度业绩来看,瑞幸与星巴克的营收仅差0.86亿美元。

再从门店数量看,截至2022年年末,瑞幸拥有8214家门店中,比星巴克多了2100家,但是营收却少了74亿。

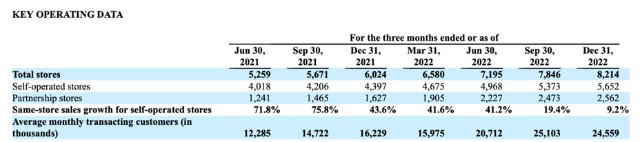

这一点看,瑞幸的盈利能力是不如星巴克的。更值得关注的是,财报数据显示,2022年第四季度,瑞幸同店收入的增速为9.2%,去年同期为43.6%。也就是说,跟自己对比的瑞幸,同店的收入能力也在下降。

“过去我们常谈与星巴克的对比,但是最近几年,谈的不多了。”一位瑞幸内部员工告诉节点财经。“反而是在强调和国内的茶饮项目的对比。”

财报数据显示,2022年第四季度,瑞幸的净利润只有5450万元,同比下降94%。

这或许与瑞幸高昂的成本相关。去年第四季度,瑞幸咖啡多项营业成本明显增加。2022年第四季度,公司总运营费用为33.82亿元,同比增长32.4%。

其中,材料成本同比大幅增加52%,至约14.93亿元,房租及其他运营成本也增加了28%至约8.11亿元,运输费用则同比增加了62%,至3.79亿元,销售及营销费用大增74%至1.73亿元。整体来看,瑞幸咖啡在去年第四季度的营业成本增加超8亿元至约33.82亿元,同比增加32%。

隐藏在瑞幸财报中的一段数据与此相关:2022年第三季度,瑞幸销售和营销支出同比增长64.3%。财报显示,这部分增长中广告支出、分包服务等项目是明显增长项。

广告支出增长,说明瑞幸还在依靠烧钱进行扩张和宣传。

此前,虎嗅曾报道指出,陆正耀时期的瑞幸如果可以实现“门店平均出杯量300杯、平均客单价15~20元”,那么当时瑞幸模式是有可能赚钱的。“按照当时瑞幸的模型,平均客单价低于10元,它单店经营可能会处于亏损状况。但微妙的是,如果出杯量不变,平均客单价上涨到15~20元,当时的瑞幸部分单店是可以盈利的。”

但当前,在竞争如此激烈的咖啡赛道,瑞幸能涨价吗?很难。

那么瑞幸需要做的,就是拉高单店的出杯量。

奔赴万店之梦,身困县城之缚

去年12月的财报会议上,瑞幸咖啡董事长兼CEO郭谨一表示在12月“瑞幸咖啡将放开新一轮下沉市场联营合伙人名额。”以及在未来瑞幸要继续保持“有强大竞争力的”开店节奏。

而当前瑞幸的发展,正在按照几个月前所制定的大方向快速前进。

截止2022年末,瑞幸净新增门店数量为2190家,同比增长36.4%。四季度净新开门店368家,环比增长4.7%。其中,新增1255家自营门店,新增935家联营门店,瑞幸的总门店数已达8214家。

不过,仔细看,其中有两个值得关注的问题。

第一个,是开店的方式。

郭谨一在财报会上表示,“目前中国咖啡市场仍处在早期的培育阶段,我们看到低线城市的咖啡需求非常强劲。因此我们在去年重新开放了联营加盟模式,并扩大了城市覆盖范围。”

联营加盟模式,这可能是未来很长一段时间内,瑞幸收获快速增长的密钥。

过去一年,瑞幸单季度新开门店数分别是556家,615家,651家和368家。也就是说,瑞幸的开店速度是下降的。尤其是第四季度,开店环比增速为4.7%。主要原因除了第四季度疫情政策放开后,全国短期内大面积感染所致,另外一方面,也有行业竞争的原因。

在这样的背景下,加盟就是一个最好的方式。

从数据看,在瑞幸8214家门店中包括5652家自营门店和2562家加盟门店。

值得注意的是,瑞幸的加盟进度也有过短期的调整,比如去年8月,瑞幸咖啡就曾发布声明表示现阶段已暂停合作伙伴招募,开放时间以官方通告为准。但过去4个月后,2022年年底的时候,瑞幸发布了合作伙伴招募公告,其中提及,未来将在9省41市招募加盟门店,这个数据,在今年1月进一步放大至15省80市。当时,有市场消息称,这次开放加盟很大程度上是希望能够在2023年前完成4800到6900家自营店的计划。

根据瑞幸加盟的条款,瑞幸提供零加盟费用、新用户立减20元及营销推广资源等支持。对于加盟者来说,加盟者需要支付给瑞幸咖啡前期投入总费用在35-37万之间。这其中生产设备费用占大头,大约为19万元左右,其次是装修费用,预计在11万至13万,此外还有5万元的保证金。

关于瑞幸咖啡的加盟业务,其实这一计划早在2019年就已经推出。之所以中途停掉了也是因为疫情和财务造假危机,导致瑞幸没有精力再去推动加盟的业务。

快速开店,扩大覆盖率,这是联营模式的关键。

第二个,是开店的位置。

据市场消息,在瑞幸重启联营模式后,已经收到了大量的申请,但有意思的是,合作店与自营店的位置截然不同。大多数联营店都在二三线城市。

瑞幸电话会议上,对这一点也做了讨论。瑞幸指出,一是低线城市消费者需求强劲,这是超出瑞幸此前预期的。

但必须直视的问题是,低位城市对于价格的敏感以及咖啡赛道拥挤进入二三线城市后的竞争格局。

先从价格看,过去一年,茶饮、咖啡赛道的选手纷纷降低价格,奈雪、喜茶代表的上市企业宣布迈入30元以下时代后,后来者都在跟进。咖啡赛道更是卷到了“5元一杯”的程度。

在30元一杯的星巴克大行其道的年代,瑞幸把一杯咖啡的价格打到20元以下。如今,瑞幸也尝到了低价竞争之苦。

蜜雪冰城旗下的幸运咖一杯美式低至5元,由瑞幸咖啡创始团队陆正耀、钱治亚等再次创业做的库迪品牌,定价在11-13元,促销期9.9元、8.8元,除了同样是靠大额优惠券和活动补贴变相降价,库迪的产品还和瑞幸高度重合,相似产品比瑞幸低两到三元。

再从竞争看,进入2023年,各大咖啡品牌相继打响价格战,并纷纷攻占下沉市场。Manner、Tims咖啡等一众新兴咖啡连锁品牌今年都加大了扩张门店的计划,并设立了更小的店铺,以“小店、外卖”的方式经营。

成于低价,困于低价的瑞幸,想要通过在三线城市加盟拓展店面数量,挑战非常大的。

对内权力之争,对外贴身肉搏

“干掉你的不一定是对手,也可能是队友。”

作为瑞幸咖啡创始人,陆正耀再次创业,创办了库迪咖啡。或许是不甘心,这一次,他将瑞幸那套低价和疯狂的营销方式做的更加彻底了。

瑞幸用10个月开出1000家门店的“奇迹”,正在被主打“9.9元”廉价咖啡的库迪咖啡所“赶超”。

除了内部打出来的超级进化版竞争对手,当前的瑞幸并没有脱离“危险”,刚走出ICU,进入了重症监护室。

当前瑞幸有两大病症,内部,是权力你追我赶的斗争,外部,是贴身肉搏的竞争。

1月6日,一份瑞幸咖啡七位副总裁、部分分公司总经理和总监签署联名信显示,请求罢免瑞幸咖啡现任董事长兼CEO郭谨一,其中列举了郭谨一失责之处。

联名信显示,郭谨一被指存在三大问题,第一,,通过手套供应商舞弊损害供应商利益,第二,滥用权力铲除异己党同伐异,第三,因其能力低下和个人私利,给公司造来重大隐患。联名信中详细列举了这三点的证据。

联名信中提到,在供应链方面,“郭谨一为了达到中饱私囊的目的,清洗和控制采购体系人员,破坏供应链原有独立的审核内控机制”,并称,“郭瑾一利用CEO特批等手段,跳过正常的采购流程,从而给某些与他关系密切的供应商输送巨大利益,这些供应商往往是小生产厂,甚至是从来没有生产和销售过同类产品的企业”。

联名信提出,鉴于郭谨一的行径已经严重损害公司、全体员工以及全体投资人的利益,严正恳请各位董事和大钲担当起作为董事和大股东保护公司和投资人的责任,立即将郭谨一罢免,同时立即成立包括员工代表参与的特别委员会成员或者独立调查组,调查郭谨一的贪腐行径。

在联名信发出后不久,1月6日,郭谨一对全体员工发布了内部公开信,回应称:“联名信是陆正耀、钱治亚等组织并主持起草,部分当事员工不明真相,被裹挟签字”,郭谨一表示“瑞幸现在经营稳定,收入向好”。

郭谨一一度被外界认为是陆正耀留在瑞幸的人,但目前两人却分道扬镳。

这场内部的权力之争,还要斗法多久?尚不可知,但外部的竞争,已经火烧眉毛。

去年9月,星巴克公布“2025中国战略愿景”,计划于在2025年在中国市场实现(相较2022财年)净收入增长100%、营业利润增长至400%的目标。近期星巴克首席执行官舒尔茨再次表达了对中国市场的重视:“中国市场第四季度的复苏曙光让星巴克倍感振奋。中国市场是星巴克的未来。”

除了星巴克,外海的敌手、国内的玩家都在加速挤入。

可见咖啡赛道内卷程度。

内外战火接连不断之外,老问题仍在发酵。

去年12月17日,瑞幸咖啡官方发布声明,已经与美国证券交易委员会(SEC)就部分前员工造假事件达成了和解,瑞幸咖啡同意支付1.8亿美元(约合11.7亿人民币)和解费,并称目前门店运营稳定,经营正常。

1.8亿美元对于目前财务本就拮据的瑞幸绝对是一笔不小的开支,至少已经相当于几千万杯瑞幸拿铁了,但和解仍然是目前瑞幸最想要的结果,它为后续的诉讼达成了和解的可能。

值得注意的是,本次与美国证券交易委员会(SEC)的和解并不意味着瑞幸财务造假事件的结束,瑞幸目前仍然面临着国外的投资者集体诉讼,和高管刑事责任的诉讼。只不过,与SEC达成和解后,表明了瑞幸将有机会在投资者集体诉讼中再次和解。

根据美国的法律,财务欺诈不仅要负刑事责任,个人和公司还将面临500万美元和2500万美元的罚金,而相关的审计机构也会面临诉讼。

目前,来自加州、纽约州等多个律所已经表示,如果有投资者在财务造假前购买过瑞幸的股票,可以与他们联系以追回损失。目前,瑞幸咖啡在美国的集体诉讼案已经指定了首席原告和律师事务所,预计瑞幸的财务造假事件影响还将持续至少两到三年。

也就是说,距离真正达到安全垒,瑞幸尚未到达。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

文 / 零度 出品 / 节点商业组

$瑞幸咖啡(NASDAQ|LK)$

本文作者可以追加内容哦 !