B站用户为什么更值钱了?

2023-03-07 08:01:12 28

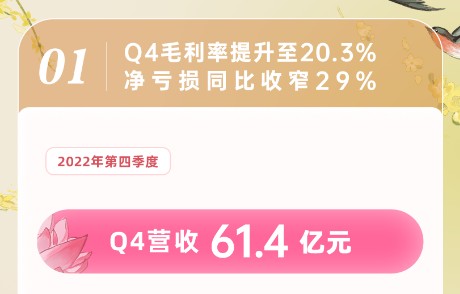

来源:虎嗅APP(ID:huxiu_com) 近一年来互联网行业的变化到底如何,最直接的答案藏在从业者的心态之中。 职场社交平台上经常能看到一个这行员工的自嘲性论调:公司不再造梦了,以前活着是为了更多地跑马圈地,现在能活下去就很不错了。 这种心态对应的现实是:赚钱成为互联网公司的主旋律,降本增效已经是行业的常态。烧钱换增长的圈地运动彻底沦为过去式,要利润、控成本,攒钱好好过日子,才是余生的真浪漫。 互联网行业不再特殊,它越来越像一个平实的传统行业,要被审视毛利、要做利润。过去那种只求规模不问利润的故事,资本市场不买账了。 回归经营本质的互联网企业,必须进一步证明自己,向更有价值的增长努力。 有价值的用户增长 这并不是一个PUA打工人的概念。过去的互联网公司尤其平台型业务,由于市场红利的存在,不约而同地选择了烧钱换增长的发展方式。 而更好看的数据意味着更多的被投资机会,从而进入有更多市场就有更多钱,再烧出更大市场的“循环经济”模式。 如今移动互联网的红利基本告罄,疫情的冲击给资本和企业踩下了双重急刹车,所以平台企业才不得不重新审视“增长”议题。 以前,增长在很大程度上就等同于用户增长。 现在互联网企业们不过是回归了常识,思考变得以终为始:每个营销活动的目的是什么?买量太贵、新来的用户留不下来为什么要买?用户增长如果带不来收益的增长,那又有什么意义? 前些日子刚发布2022年Q4及全年财报的B站,极其明显的,正在思考这些问题。 根据财报数据,B站Q4市场及销售费用同比降低28%,净亏损同比缩窄29%。往前看几个季度,B站市场及销售费用已连续三季度同比收窄,Q3净亏损也同比大幅缩窄36%,降本增效成果显著。

来源:虎嗅APP(ID:huxiu_com) 近一年来互联网行业的变化到底如何,最直接的答案藏在从业者的心态之中。 职场社交平台上经常能看到一个这行员工的自嘲性论调:公司不再造梦了,以前活着是为了更多地跑马圈地,现在能活下去就很不错了。 这种心态对应的现实是:赚钱成为互联网公司的主旋律,降本增效已经是行业的常态。烧钱换增长的圈地运动彻底沦为过去式,要利润、控成本,攒钱好好过日子,才是余生的真浪漫。 互联网行业不再特殊,它越来越像一个平实的传统行业,要被审视毛利、要做利润。过去那种只求规模不问利润的故事,资本市场不买账了。 回归经营本质的互联网企业,必须进一步证明自己,向更有价值的增长努力。 有价值的用户增长 这并不是一个PUA打工人的概念。过去的互联网公司尤其平台型业务,由于市场红利的存在,不约而同地选择了烧钱换增长的发展方式。 而更好看的数据意味着更多的被投资机会,从而进入有更多市场就有更多钱,再烧出更大市场的“循环经济”模式。 如今移动互联网的红利基本告罄,疫情的冲击给资本和企业踩下了双重急刹车,所以平台企业才不得不重新审视“增长”议题。 以前,增长在很大程度上就等同于用户增长。 现在互联网企业们不过是回归了常识,思考变得以终为始:每个营销活动的目的是什么?买量太贵、新来的用户留不下来为什么要买?用户增长如果带不来收益的增长,那又有什么意义? 前些日子刚发布2022年Q4及全年财报的B站,极其明显的,正在思考这些问题。 根据财报数据,B站Q4市场及销售费用同比降低28%,净亏损同比缩窄29%。往前看几个季度,B站市场及销售费用已连续三季度同比收窄,Q3净亏损也同比大幅缩窄36%,降本增效成果显著。  但在增长与增收方面,B站表现似乎又尚可——Q4日均活跃用户达9280万,同比增长29%,2022财年B站总营收同比增长13%,达219亿元人民币。 更重要的变化,体现在B站的DAU/MAU这一数据之上,该比值从2021年Q4的26.5%增长至28.5%。且DAU的同比增速达到29%,超过月活增速20%整整9个百分点。这已经是B站DAU超过MAU增速的第四个季度。 DAU/MAU数据的背后,正是平台增长策略的转换。 自2019年以后,B站的战略重点无疑是破圈,以提升用户整体规模为目标。这在一定程度上使得MAU指标成为了主导,从2019到2022年,3年间B站的MAU翻了三倍,增速惊人。 但在Q3的财报电话会上,B站董事长兼CEO陈睿明确表示:“2022年我们开始非常关注DAU的增长……做大用户数是一个手段,做高用户的价值是我们的一个目的。其实MAU的增长,它最终的结果就是DAU的增长。” 这说明B站管理层意识到,相比于偏重规模的MAU,DAU更能代表用户和平台在情感和商业价值上的绑定,即用户对平台的实际贡献。 增长策略的调整直接作用在粘性和收入上,本季度B站月均互动数136亿,同比增长35%;通过考试的正式会员数达到1.95亿,同比增长34%,正式会员的第12个月留存率超过80%。 收入上,大会员业务受到黏性增加的好处最直观,Q4的大会员数量环比增长近100万。 公司经营方法的调整反映在财报上是有延迟的,所以这些数据基本可以说明,B站在2022年早期,就已经开始调整用户的增长策略,并取得了一定成果。 但DAU和粘性数据还不足以充分说明,B站的增长到底是不是有价值的增长,以及这些增长是否是健康的。 所谓健康,关键在于用户价值是否可被持续兑现。

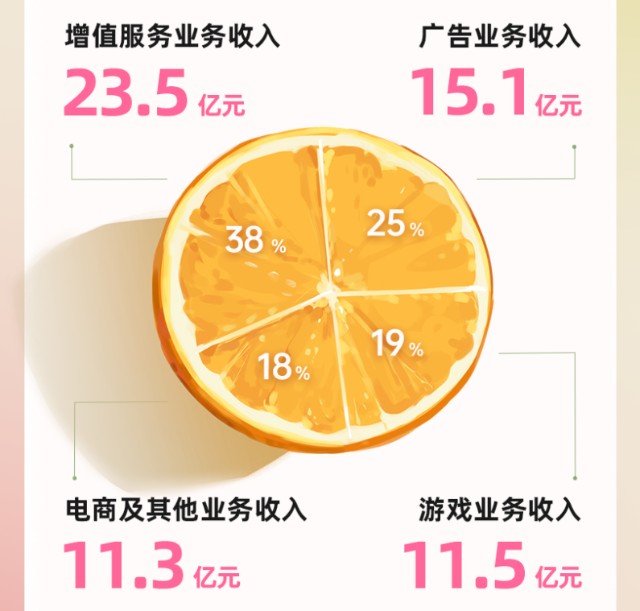

但在增长与增收方面,B站表现似乎又尚可——Q4日均活跃用户达9280万,同比增长29%,2022财年B站总营收同比增长13%,达219亿元人民币。 更重要的变化,体现在B站的DAU/MAU这一数据之上,该比值从2021年Q4的26.5%增长至28.5%。且DAU的同比增速达到29%,超过月活增速20%整整9个百分点。这已经是B站DAU超过MAU增速的第四个季度。 DAU/MAU数据的背后,正是平台增长策略的转换。 自2019年以后,B站的战略重点无疑是破圈,以提升用户整体规模为目标。这在一定程度上使得MAU指标成为了主导,从2019到2022年,3年间B站的MAU翻了三倍,增速惊人。 但在Q3的财报电话会上,B站董事长兼CEO陈睿明确表示:“2022年我们开始非常关注DAU的增长……做大用户数是一个手段,做高用户的价值是我们的一个目的。其实MAU的增长,它最终的结果就是DAU的增长。” 这说明B站管理层意识到,相比于偏重规模的MAU,DAU更能代表用户和平台在情感和商业价值上的绑定,即用户对平台的实际贡献。 增长策略的调整直接作用在粘性和收入上,本季度B站月均互动数136亿,同比增长35%;通过考试的正式会员数达到1.95亿,同比增长34%,正式会员的第12个月留存率超过80%。 收入上,大会员业务受到黏性增加的好处最直观,Q4的大会员数量环比增长近100万。 公司经营方法的调整反映在财报上是有延迟的,所以这些数据基本可以说明,B站在2022年早期,就已经开始调整用户的增长策略,并取得了一定成果。 但DAU和粘性数据还不足以充分说明,B站的增长到底是不是有价值的增长,以及这些增长是否是健康的。 所谓健康,关键在于用户价值是否可被持续兑现。 B站用户进入价值兑现期 可以肯定的是,B站用户的消费需求还有不少能释放的空间。 B站各项业务中,营收23.5亿元的增值服务收入占比最大达38%。而B站的增值服务除了大会员以外,最主要的构成部分就是直播。

直播业务为何会稳步增长?实际上B站并没有做什么奇招,相反更多的还是基建层面的工作——改善内容供给、提高交易效率和创造用户消费场景。

直播的营收逻辑简单粗暴,用户感兴趣停留时间就更长,停留时间更长则付费的可能性就越大。 改善供给侧便是服务于这一目的,改善的方案主要体现在其“直播与社区内容一体化”的战略上。比较直白的说法,是促进更多的UP主成为主播,以及把直播内容在PUGV社区中运营起来。UP主是一个流量运输带,他们不仅自身可以通过直播盈利,同时也可以把社区的流量导流至直播业务,形成正向循环。同时,直播内容的剪切、二创也能为B站原本的社区内容提供弹药,并再为主播进行一轮导流。 自2022年底异军突起的UP主“棋手战鹰”,做了一年半的围棋教学视频无人识,却靠直播中的互联网小白形象获得了全网关注,成为了B站直播的“天降紫微星”,舰长数迅速破千。有关战鹰的二创视频,一度频频登上B站的每日热门,海量的切片传播,让她的粉丝量迅速冲破百万。可以说,的出圈,除了她自身作为“直播天才”的努力外,也离不开B站用户们的推波助澜。

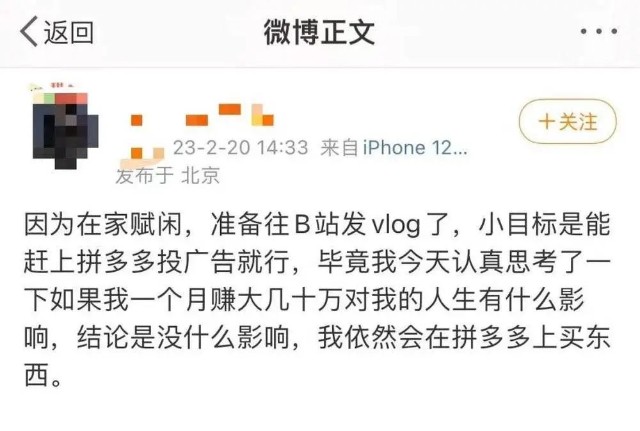

交易效率方面,去年B站开始探索直播带货,并完成了基础设施的搭建,上线了直播间中的带货“小黄车”、UP主选品广场等功能,也通过运营活动鼓励更多UP主参与直播带货。虽然还处在起步阶段,B站直播带货已跑出了直播单场GMV过亿的家装UP主“Mr.迷瞪”。UP主“游戏动力VGN”带货自建品牌的键鼠产品,销量冲至京东第3,并包圆了200~630元档位的前五名。几位数千到数万粉的UP主,也收获了日均GMV2、30万的成绩。 有趣的是,B站直播带货的优势品类并不是符合一贯认知的“薄利多销”产品,而是比较少见的耐消品、高客单价产品,例如家居家装、3C数码。 这可能是因为,B站UP主与粉丝之间长期形成的信任关系,是其他以价格为主打优势的直播间不能具备的,这使用户更愿意把高单价的产品放在B站决策。毕竟,要买一台几千块的家电前,看一段几十秒一闪而过的短视频介绍,不如在直播间花二十分钟听“Mr.迷瞪”把产品功能娓娓道来。3C测评类UP主“先看测评”近期接受采访时也提到:“500元以上的消费决策放在B站更合理”。 B站也在对其直播带货的基础设施进行打磨和提升。据行业人士称,B站直播商单即将接入花火平台。过去B站直播商业化主要是“人找货”,即主播在B站选品广场上选择商品,这种模式主要是基于内容生态优先的考量,将选择权牢牢控制在需要对粉丝直接负责的UP主手中。而品牌主通过花火平台找到合适主播是“货找人”,相当于开闸放水,对规模化交易更友好。 B站的用户的确具有兑现价值的潜力,但这种潜力的上限是否足够大,又是另一个问题。 最早一批跟随B站一起长大的用户,如今基本都已经过了而立之年,即使是2019年破圈后加入的用户,不少也走入了社会。 这从用户的内容消费偏好中,就可窥得一斑。B站12月召开的AD TALK营销大会上透露,2022年,B站上一些更考验消费能力的品类,如汽车、家装家电、母婴,内容播放量同比增长都超过100%,流量和投稿数都有超过大盘的增长。用户年龄结构的合理化,带来的是消费能力的增长,这或许才是B站做大营收的根本原因所在。 广告业务受到的正面影响较明显。去年品牌主的广告预算整体是萎缩的,但随着更多行业的广告主关注到B站,B站去年全年广告收入达51亿元,同比增长12%。 B站一直被认为是品牌广告的重阵地,但财报数据却显示,B站Q4效果类广告收入同比提升超过了50%。为了提升广告效率,B站去年增加了视频带货、story-mode竖屏广告、框下广告等效果广告功能。 不少品牌已经在B站吃到了效果广告红利。例如一些小家电品牌就是B站效果广告的常客。一位了解B站效果广告的广告代理商告诉虎嗅,去年国货家电品牌徕芬在B站尝试反复投放的策略,某些热销产品的ROI一度能超过2.5。他合作或了解的譬如吸尘器品牌追觅、护眼仪品牌望舒心、服饰电商品牌奶糖派也在B站试水过种草转化。 从用户和UP主视角,把B站效果广告玩的最溜的,应该还属拼多多。能否在B站接到拼多多的商单,已经成了不少新晋UP主的“小目标”和判断自己是否成功的标准。拼多多不仅用植入型商单把百大UP主几乎投了一个遍,也跨分区投了不少粉丝量级稍小的UP主。 这是投放策略精细化的结果。拼多多不但希望UP主们能在视频中找到各种方式巧妙插入拼多多的身影,还会约UP主在动态中更新百亿补贴的最新商品。据观察,2019年起拼多多就开始试水在B站投放,能连续投这么多年应该只有一个原因——回报高。有行业人士称,拼多多在B站投放的ROI至少大于5。

去年双十一,天猫也第一次与B站联手发起UP主视频种草活动,引流至天猫活动页进行转化。B站与淘宝联盟的深入合作,实现了种草前后链路的数据打通和分析,让商家可以查看转化效果。双十一当天,尽管面对大环境逆势,B站广告收入同比增长达47%,效果广告收入同比增长超过80%。 在其他视频平台纷纷发展闭环电商的背景下,B站是目前唯一坚持做“大开环”的视频社区,将最终的消费动作引流到其他平台。这对于流量焦虑的电商巨头们具有极大的吸引力。过去一年,淘宝、天猫、京东、拼多多等平台持续在B站进行了“品宣——种草——转化交易”的探索。 这套模型也可以用在品牌的种草转化上,B站Q4财报电话会透露,2022年,有超过1000多个新品牌以及1万多个SKU在B站通过带货的方式成功首发。 B站擅长的UP主合作广告,虽然创意经常让人叫绝,但需要较长的策划时间,产出效率低。针对这一问题,B站近期在UP主商单合作平台“花火”推出了“合伙人任务”。品牌颁布“英雄令”,UP主可以申请加入,在视频中插入轻量级的广告内容,最终按照导流效果结算报酬。这种更加工业化的合作模式,让UP主接单门槛大大降低,尤其能促进原本接单能力较弱的中小UP主积极参与。

据接近B站的人士称,目前“合伙人”项目尤其受游戏品牌主的欢迎。B站也很清楚自己在游戏品类的优势,业绩电话会上,李旎提到“B站是全网游戏最大社区,消费用户接近9000万。”为了更好地服务游戏厂商,提升游戏内容到下载的分发效率,B站今年已经“把游戏联运、游戏广告、游戏内容,三大团队整合成一个大目标,让每一款游戏进入B站社区之后可以快速触达用户,进行深度转化和运营。” 简单来说,直播的增长整体基于用户付费意愿的提升和基础工具的完善,广告业务的增长,则是基于用户年龄结构的优化和效果广告手段的补充,用户价值的增长可以间接促进广告收入提升。B站的商业化总体上依然是从0到1的阶段,做原来没有的、尝试过去不敢尝试的,这反向证明了B站用户过去的消费需求,并没有得到充分的释放,所以才有“泄洪”的体感。 不论是形式倒逼还是主动求变,B站的用户价值,似乎正在进入兑现期。

据接近B站的人士称,目前“合伙人”项目尤其受游戏品牌主的欢迎。B站也很清楚自己在游戏品类的优势,业绩电话会上,李旎提到“B站是全网游戏最大社区,消费用户接近9000万。”为了更好地服务游戏厂商,提升游戏内容到下载的分发效率,B站今年已经“把游戏联运、游戏广告、游戏内容,三大团队整合成一个大目标,让每一款游戏进入B站社区之后可以快速触达用户,进行深度转化和运营。” 简单来说,直播的增长整体基于用户付费意愿的提升和基础工具的完善,广告业务的增长,则是基于用户年龄结构的优化和效果广告手段的补充,用户价值的增长可以间接促进广告收入提升。B站的商业化总体上依然是从0到1的阶段,做原来没有的、尝试过去不敢尝试的,这反向证明了B站用户过去的消费需求,并没有得到充分的释放,所以才有“泄洪”的体感。 不论是形式倒逼还是主动求变,B站的用户价值,似乎正在进入兑现期。

靠精细化运营用户价值的日子来了 2022年其实是B站的商业化开始发力的一年。《晚点LatePost》曾报道,B站2022年的组织结构变动,即为商业化开道的顶层设计。原本负责B站最核心业务主站内容的副总裁,转而总揽商业化业务,明显是为了推动商业化在社区中加速落地。让最懂社区内容的高管做商业化,也展现了B站希望让商业与内容得到更好平衡的苦心。 顶层设计只是开始,尽管B站已经在铺开商业化的基础建设,但无论直播带货、还是效果广告,几乎所有的动作都可以定义为“初步”。 对用户价值的精细化运营和开发,需要解决的问题还很多。 像UP主转主播、效果广告和直播带货,其实都有改善UP主收入状况的意味,但改善不同分区UP主收入结构这一关键问题,却常常被忽略。 过去,在以品牌广告为主的单一收入模型下,广告主投大不投小,且对数码、美妆等传统优势UP主情有独钟,马太效应明显。

但效果广告对中小UP主的长尾效应,要明显优于品牌广告,UP主转主播也为一批兴趣类UP主拓展了收入来源,直播带货对于硬核UP主的收益提升也比较明显。 提升UP主收益是目的,解决方案的根源还是在于开发和匹配用户的消费需求,让他们在B站上多花钱。 那么需要讨论的问题就很多了,直播带货的品类需要进一步拓展才能覆盖更多UP主;效果广告的算法还要进一步优化以提升效率;直播如何进一步激发用户的消费欲望、丰富消费场景,让UP主们有更多可以尝试的变现手段…… 好消息是,以上种种反向说明,B站的商业化空间尚有,其对消费场景的试验,还远没到穷尽的地步,用户的价值更未被开发完全。 规模化增长的年代可能一去不复返,互联网行业不再特殊,已经成为要看利润的传统行业。 B站的方案已在一定程度上被论证是可行的,今后能否得到更好的执行,有待今年进一步检验。但精细化的、面面俱到的一点点开发用户价值,可能才是接下来,行业将长久面对的现实。

本文作者可以追加内容哦 !