拼多多:前有劲敌,后有追兵!

2023-03-07 08:01:39 30

作者|巴哈迪尔原榭

头图|氢媒体

在中国,提及电商不得不重视的一个存在就是拼多多。或许在一二线城市,拼多多的市场占有率不及淘宝系及京东,但在中国广大的三四五线下沉市场,拼多多的市场占有率不可小觑。

拼多多是由现年42岁的陈磊创办,在陈磊创办拼多多之前,他曾就职于谷歌及雅虎公司,是位拥有清华大学计算机科学学士学位及威斯康星大学计算机科学博士学位的技术专家。

拼多多在电商领域中杀出一条血路,是值得被研究分析的一个经典案例。拼多多号称做中国消费者可以购买的高质量和负担得起的产品。当然,现实情况是,网络上充斥着在拼多多购买“九块九包邮”到家拆开包裹后的“惊喜”。不管是“惊喜”还是“惊吓”,拼多多的产品和促销活动确实通过“邀请好友砍一刀”的方式,在社交媒体渠道进行分享,获得很好的营销裂变,帮助拼多多在价格敏感的广大下沉市场获得了惊人的市场占有率。

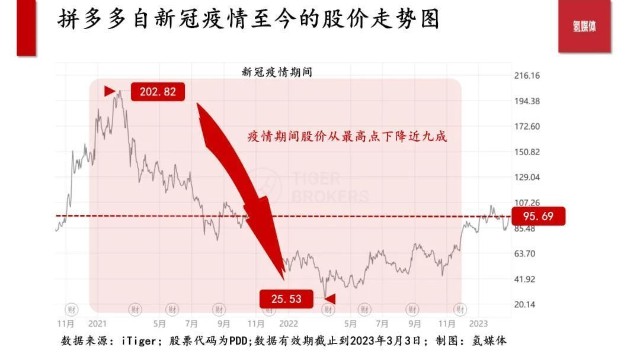

三年的疫情封控期间,由于线下消费行为受阻,消费者在网上购买产品的数量大增,但拼多多的股价,在疫情的首年飙高到历史最高的约203元后掉头直下,狂泻约九成,跌至最低25.52元。

截止上周五(2023年3月3日),拼多多的股价现在又回到了约95元的位置,它目前股价到底是贵还是便宜?拼多多是否有投资价值?可能每个投资者心中都有自己的答案。

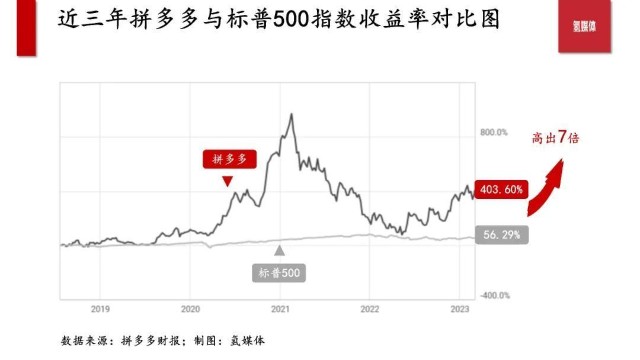

将拼多多自疫情开始至今的投资回报率,与标普500的投资回报率对比发现,拼多多的投资回报率远高于同期标普500,高了至少7倍之多。

01

电商市场空间巨大

电商市场是否已经饱和,是很多电子商务人士头疼的问题。过去五年,拼多多是国内发展最快的电子商务平台之一。中国电商市场,目前已经形成了淘宝系(包括淘宝、天猫、聚划算等)、京东和拼多多三足鼎立的格局。最近一两年,抖音推出“抖音商城”,开始在电商发力,但至少从目前的数据来看,抖音商城尚未撼动淘宝、京东、拼多多的市场龙头地位。

拼多多、淘宝、天猫和京东都基于完备的供应链和制造业体系,向市场提供包括服装、电子产品和家居用品等全门类产品。而拼多多基于深入下沉市场的优势,并主动响应支农惠农号召,向市场提供众多产地直销农产品,这种在细分市场上做深、做专的打法,让拼多多从淘宝和京东“虎口夺食”。

拼多多杀入下沉市场后,让电商人重新看到了市场的增长希望。据氢媒体的数据模型测算,从2023年至2027年,中国电商的总体潜在市场年均复合增长率约为14%。

这个数据有着另一角度的佐证:在过去12个月里,只有69%的消费者在网上进行过一次购物,而同样的行为,在美国和英国这一比例分别为74%和81%。随着拼多多和抖音商场在中国电商领域的厮杀,相信中国电商的渗透率会进一步增长。

02

拼多多开始实现盈利

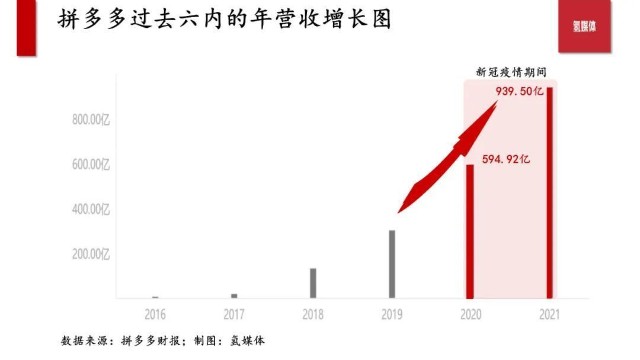

拼多多将于本月底公布其2022年第四季度和2022年全年的财报。从目前已公布的2022年第三季度的财报来看,拼多多总收入增长强劲,同比增长65%,营业收入同比增长388%。电商服务收入增长58%,至280亿元人民币;交易服务收入翻倍增长,至70亿元人民币,同期的非GAAP的每股收益大幅上涨了253%,至1.20美元。

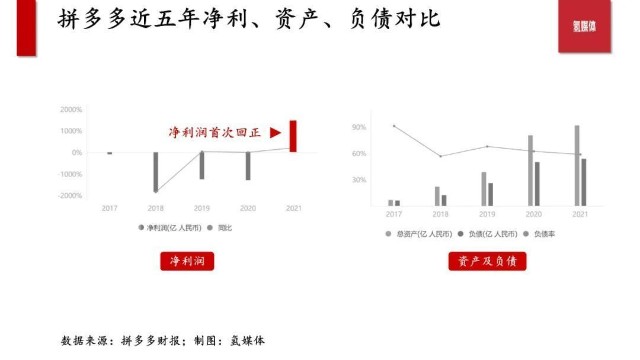

值得注意的是,拼多多在2021年的年报中,首次录得净利润回正,扭转此前多年的持续烧钱亏损局面。

氢媒体发现,从拼多多的财务表现来看,它的财务健康度正在越来越好。当然,不可否认的是,与电商龙头阿里巴巴相比,拼多多的2022年第三季度收入只有49.9亿美元,距离阿里巴巴的同期收入360亿美元的数值,还有很大差距。

但需要提醒投资者注意的是,拼多多的收入增长曲线比阿里巴巴,要好看得多,它在下沉市场的持续深耕,预计将为拼多多带来大幅收入增长。特别是结合“共同富裕”的政策背景,拼多多深耕下沉市场的增长空间,是更加明确的。

03

前有劲敌,后有追兵

拼多多依然面临来自淘宝系聚划算和快手抖音直播电商的挤压。

市场层面,拼多多在下沉市场的市占率逐步提高后,不得不面临市场上充斥着的“买家秀与卖家秀”等各种商品质量问题;也需要面临来自抖音和快手等直播电商带来的巨大压力。

政策层面,虽然上个月国内监管机构正式出台关于境外上市企业备案的相关办法,似乎为在美上市中概股的VIE架构风险带来了转机,但毕竟这些在美上市的中概股,是在美国司法管辖区上市的公司,最终的政策风险依然要取决于在地监管机构的态度。

风险与机遇往往是一个硬币的两个面。拼多多正在持续增长,而现在的这种增长的趋势随着中国持续扩大内需,特别是持续扩大下沉市场的容量后,面临更高的增长天花板。

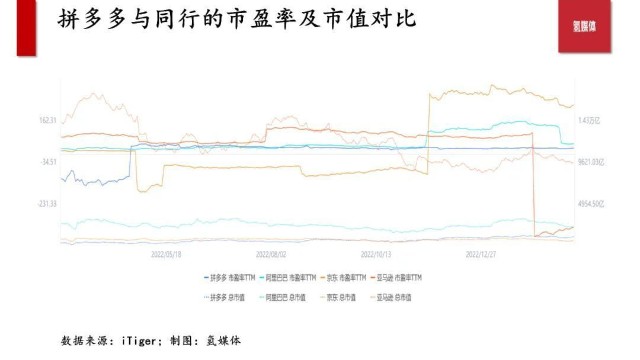

根据氢媒体的数据模型测算,将拼多多的自由现金流、资产、债务等纳入估值模型中,我们可以看到拼多多的估值(EV)与自由现金流的比率在3年均线值附近。而市盈率指标方面,拼多多目前的市盈率为33.89,虽然看上去是个有点高的数值,但从中国电商过去的市盈率数据来看,这个数值是中间偏低的,低于阿里巴巴与京东。

根据氢媒体统计的24位分析师的预计,2024财年非GAAP的每股收益将在5.52美元左右,使其市盈率仅为17倍。但从这个角度来看,拼多多的股价依然有一定的上涨空间。

综上,在持续扩大内需的背景下,拼多多的市场份额在下沉市场快速增长。从2023年到2027年,国内电商市场预计将以约14%的复合年均增长率持续增长,而国内消费者在电子商务中的普及率只有69%,未来还有进一步增长的空间。以目前约95元的股价水平来看,拼多多的股价在中短期内具有吸引力,但前有劲敌后有追兵,又面临在地政策影响,拼多多需要继续发力。

*投资有风险,本文不构成投资建议。本文仅代表作者观点,不代表本公众号立场。

*为避免歧义,本文所指的拼多多股票是指在美国上市的股票代码为PDD的股票,除非特别注明,否则本文所表述的货币单位为美元。

——

截止上周五(2023年3月3日),氢媒体Baron Hara一号组合的当日详情如下:

*上述持仓及变动详情,仅是数研团队的自营资金的持仓及变动情况展示,并不构成任何投资邀约或投资建议。

- END -

本文作者可以追加内容哦 !