京东:何以解忧,唯有下沉市场?

2023-03-09 08:01:27 32

京东(NASDAQ:JD)的重资产模式,以及自营和物流服务,为它提供了很大的竞争优势。

我相信,竞争优势不仅能让公司增加收入,还能扩大利润率。

对京东每股ADS的估值为90美元。

01

强劲的财务业绩

2022年11月18日,京东公布了2022年第三季度强劲的财务业绩,净收入为2435亿元人民币,增长11.4%。净服务收入为465亿元人民币,同比增长42.2%。京东营业收入87亿元人民币,同比增长235%。非公认会计准则营业收入为99亿元人民币,上年同期为46亿元人民币。营业利润率为5.2%,提高了120个基点。

截至2022年9月30日的12个月,经营性现金流为人民币458亿元,增长12%。自由现金流258亿元,下降9%。京东还报告称,年活跃客户账户增长6.5%,达到5.883亿。

京东首席执行官在第三季度财报电话会议上表示,他认为最糟糕的时期基本已经过去。

EE芯视频推荐

视频:从家居到商业照明,蓝牙mesh如何为智能时代开启无限可能?

02

竞争优势

京东提供的正品商品价格很有吸引力,并注重即时交货。与阿里巴巴(NYSE:BABA)不同,京东采用的是自有库存和物流的重资产模式。京东不断扩大的规模将使其在供应商和基于数量的回扣方面具有议价能力。

随着京东转向利润率更高的第三方平台业务,并从规模上提高效率,预计其利润率将会提高。

此外,京东管理层目前正在大力投资供应链管理、综合仓库和配送服务,以渗透到下沉市场。京东专有的物流服务在电子商务市场提供了竞争优势。

03

京东物流

在2022年第三季度,京东物流通过提供集成供应链解决方案,并与快消品、家电、家具、服装和生鲜农产品等各行业的领先企业合作,保持了收入增长。

该公司的上下游行业合作伙伴关系使他们能够通过降低风险、优化成本和效率来支持企业客户。

因此,京东物流通过合作伙伴关系和供应链解决方案保持增长的潜力可能会对其未来的财务表现产生积极影响。

京东CEO徐雷在财报电话会议上阐述了这一点:

尽管环境充满挑战,京东物流继续为上下游行业提供可靠的集成供应链解决方案,支持企业客户降低风险,快速应对外部挑战,优化成本和效率。在第三季度,京东物流还扩大了与快消品、家电、家具、服装、3C、汽车、生鲜等行业领先企业的合作深度和广度。因此,京东物流在本季度保持了强劲的收入增长。

事实证明,该公司向高频快消品类别的扩张是一种成功的战略,京东已成为国内最大的超市。这些品类还使京东能够吸引来自下沉市场的新客户,为推动其他品类的销售创造了机会。

04

估值

根据分析,我得出了每股ADS 90美元的公允价值。预计京东的收入将继续以20%左右的高速度增长,直到2027年。之后我预计它将放缓至高个位数。这一增长得益于京东的全渠道战略。

此外,相信京东的重资产商业模式、京东直销和市场将扩大其利润率。此外,该公司进入物流行业可能会对利润率增长产生中期影响。从长期来看,预计京东的毛利率将达到11%左右。

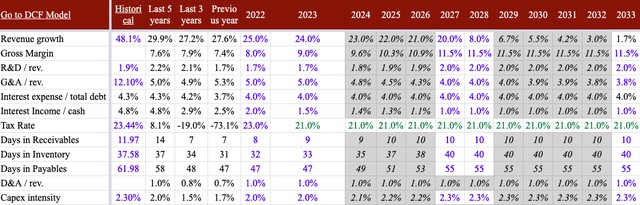

ADS价值90美元是基于DCF,资本成本为11.4%,对现金的未动用beta校正为1.33。

以下是我在DCF中使用的主要财务假设:

作者估计&公司文件

05

风险和不确定性

尽管京东增加了其在国内在线零售销售中的份额,但预计来自阿里巴巴和拼多多等新玩家的竞争将加剧。京东的利润率还可能会受到社区团购和无国界零售等新机遇的负面影响。

随着该公司向可支配收入和人口密度较低的二三线城市扩张,运营这些基础设施的成本可能会成为一个更大的问题。

此外,电子商务行业日益激烈的竞争可能会拖累京东的增长和盈利能力。该公司需要谨慎应对这些潜在挑战,以保持其在国内零售市场的领先地位。

06

结论

京东已成为在华最大的B2C在线零售商之一。凭借范围广泛的正品和高效的配送服务,京东是该地区其他电商巨头的强大竞争对手。

京东的竞争优势在于其广泛的全国分销网络和先进的履行能力,这对竞争对手来说是一个挑战。随着京东第一方业务的持续增长和规模扩大,其成本优势将导致更低的采购成本和更高的利润率。

总体而言,京东强大的分销网络,加上对高频品类的关注,使该公司在电子商务行业获得持续增长和成功。作者认为每股90美元的公允价值较当前水平有73%的上涨空间。$京东(NASDAQ|JD)$

本文作者可以追加内容哦 !