平安健康营收“惊现”下滑,累计亏损逾68亿

2023-03-15 08:02:05 35

近日,平安好医生(1833.HK;下称:平安健康)交出了2022年的经营成果——营收首次出现下滑、亏损有所收窄,喜忧参半!于公司而言,实现自我“造血”或是当务之急,那么公司能够在明后年达成这一目标吗?

营收首次下滑,毛利率上升

3月13日,平安健康发布2022年财报,交出了去年的成绩单。

2022年,平安健康实现营业收入61.6亿元,同比下降16%。拉长时间线来看,这是平安好医生自2015年以来首次出现营收下滑的情形。

此前2018年至2021年,平安健康营收继续实现增长,分别为33.38亿元、50.65亿元、68.66亿元、73.34亿元,但不可忽视的是,营收同比增速放缓明显,前三年还能实现两位数的增长,分别为78.68%、51.76%、35.55%,而2021年营收增幅仅有个位数增长,为6.82%。

据短平快解读了解,平安健康隶属于平安集团旗下,是一家互联网健康平台,具体来看,公司代表支付方,整合供应商,为用户提供最优性价比、服务其全生命周期需求的医疗健康服务,是一家一体化的医疗+健康服务平台。

主营业务方面,平安健康的收入由健康服务、医疗服务两大主体构成,2022年的营业收入分别为36.13亿元、25.47亿元,前者同比大降25.3%,后者同比微增2%,占营业收入的比重分别为58.65%、41.35%,此前2021年占比分别为65.97%、34.03%(注:平安健康2022年根据业务属性对分部收入进行了重新组合)。

健康服务营收大幅下滑,医疗服务营收增速大幅放缓,对于平安健康而言并非好消息。

平安健康在财报中表示,健康服务收入下滑主要是由于和管理式医疗战略关联度较低、盈利能力也较低的部分实物类业务收入减少。另外,受一次性因素影响,需要线下履约的健康服务项目,例如体检等受到负面影响,导致线下履约服务类收入下降。

另外,医疗服务营收增速同样是受到一次性因素影响,使得公司的药品销售相关收入减少。

虽然平安健康的营收下滑,但公司的毛利率有所加强,2022年为27.3%,较上年同期上升4个百分点,其中健康服务、医疗服务毛利率分别为16.8%、36.2%,同比分别上升4.3个百分点、0.4个百分点。

经营数据方面,平安健康LTM付费用户数在近两年总体呈现增加态势,2021H1至2022年末,LTM付费用户数分别为3200万人、3900万人、4000万人,4300万人,不过半年期环比增速呈现放缓趋势,从21.90%至7.5%。

值得指出的是,公司LTM付费用户主要以面向F端用户为主,2022年末的付费用户超过3400万人,F端用户指的是来源于平安集团综合金融渠道的用户。平安健康称,平安集团综合金融渠道是平安健康获客并进行高价值用户转化的核心渠道之一,也是公司独特的竞争优势所在。

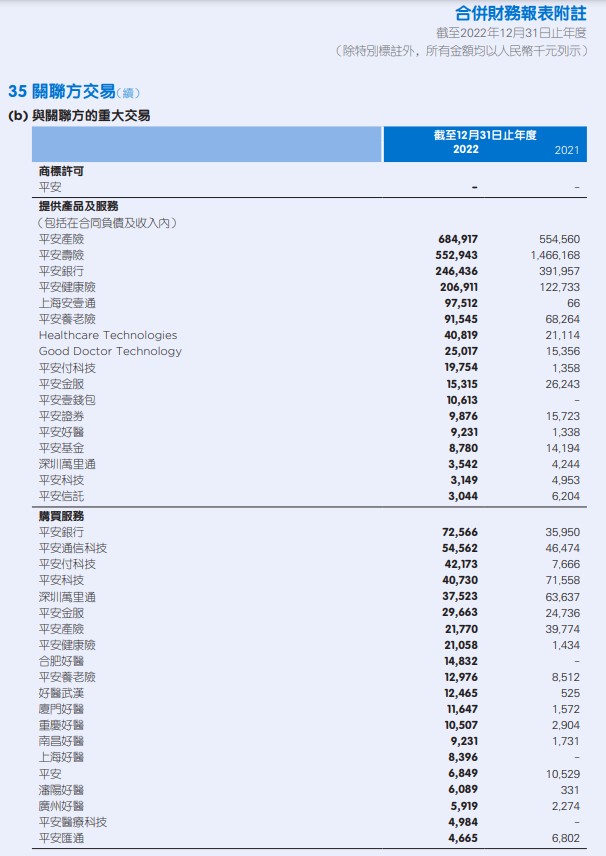

事实上,平安健康与平安集团及其附属公司关联交易频繁。2022年,平安健康前五大客户收入占公司收入比重约23%,这些客户包括平安寿险、平安产险、平安银行、平安健康险及上海安壹通,都是平安集团的附属公司。

截止2022年末,平安健康累计注册用户达4.54亿人,同比增长7.3%,2021年同比增速为13.4%;同期,公司累计咨询量为13.5亿人次,同比增长6.3%,2021年同比增速为26.4%。可以看到,不管是注册用户还是累计咨询量,增幅都呈现大幅放缓态势。

亏损收窄,累计亏损逾68亿

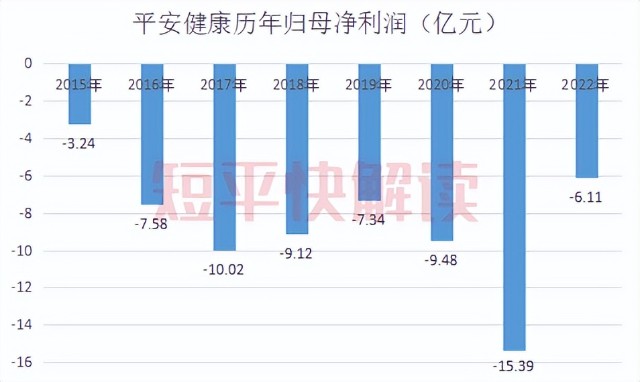

不同于营业收入的下滑,平安健康2022年的盈利情况得到改善,亏损有所收窄,净亏损同比下降60.3%至6.11亿元,归母净利润同比下降60.5%至亏损6.08亿元,公司称这是优化资源配置、加强投产管控的结果。

前文述及,平安健康去年的毛利率有所上升,这主要得益于营业成本大幅下降20.5%至44.75亿元所致,使得公司在收入同比大幅下滑16%的前提下,毛利仅下跌1.3%至16.85亿元。

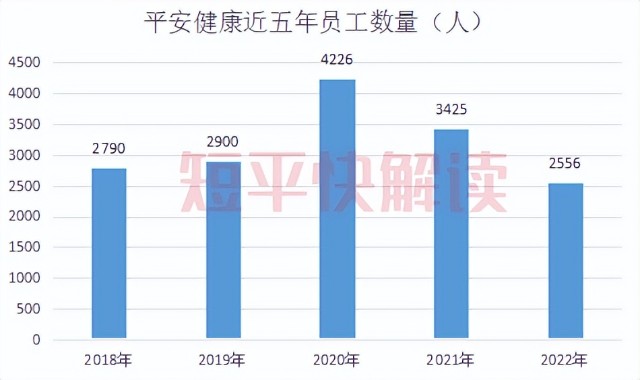

据短平快解读了解,平安健康的营业成本主要包括医疗服务费、消耗的存货、薪金及薪酬开支成本以及其他。事实上,互联网健康平台的本质还是互联网,这也意味着人力成本是绕不过的一道坎,这点对于平安健康而言也同样适用。

近五年来,平安健康的员工数量呈现先增后减趋势,员工人数在2020年达到高峰4226人,此后两年,公司员工数量逐年减少,分别为3425人、2556人,同比分别减少801人、869人,累计减少1670人,这也意味着薪酬开支的减少。

2020年至2022年,平安健康的僱员福利费用分别为11.81亿元、17.11亿元、14.93亿元,其中2022年同比减少了2.18亿元;同期,公司工资、薪金及奖金的金额分别为8.76亿元、12.53亿元、10.98亿元,2022年同比减少了1.55亿元。

除了营业成本大幅下降之外,平安健康报告期的期间费用同样有所收缩。其中销售费用为11.05亿元,较上年同期的17.57亿元减少了6.51亿元,降幅达37.08%,占营收比重从23.95%下滑至17.94%,公司称主要是停止了C端高获客成本的拉新活动以及持续优化投产管控。

管理费用为17.48亿元,较上年同期的18.46亿元减少了0.98亿元,降幅5.31%,占营收比重从25.18%上升至28.38%,公司称主要是人效的持续提升使得人力及相关费用减少。

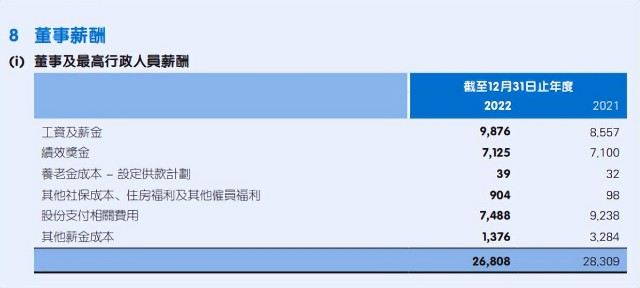

销售费用率高可以理解,但为何平安健康的管理费用率更高呢?从年报中也找不到管理费用的支出详情,而公司2022年的董事及最高行政人员薪酬为2681万元,同比微降5.30%。

值得指出的是,平安健康自2014年成立以来,至今尚未实现自我“造血”,自2015年至2022年,公司归母净利润累计亏损68.28亿元,其中2021年亏损金额高达15.39亿元,这也可以解释为何公司在2022年开启了“优化资源配置”。

事实上,互联网健康医疗企业过得并不容易,大部分企业仍处于亏损之中,例如京东健康2021年归母净利润净亏损10.74亿元。另外,好大夫在线CEO王航在去年12月12日发出《给全体员工的信》官宣裁员,即日起公司开始实行岗位调整,公司将按照规定,对涉及调整的同事进行补偿。

对于平安健康而言,由于背靠平安集团再叠加频繁的融资,公司的现金流还是十分充裕的,总现金高达124.76亿,包括现金流(含定期存款)67.94亿元以及56.04亿元的金融资产(理财产品)。

不过,唯有自身实现自我“造血”,公司才能够走得更远,就像好大夫王航在心中所述,摆脱对融资的依赖,成为一家自负盈亏的企业,这也是平安健康近几年的重要目标。

此前,平安健康计划在2024年~2025年实现扭亏,在2022年业绩发布会上,公司资深副总裁兼首席财务官臧珞琦表示,目前公司战略目标十分清晰,成长路径也很明确,业务发展按照预期在推进中,财务表现也是如此。相信不久的将来会给市场令人满意的答案。

话语中对平安健康明后年完成扭亏的目标充满信心,最终结果如何,相信时间会给出答案的!

(原创作品,未经许可,请勿转载!)

本文作者可以追加内容哦 !