达美乐比萨中国独家特许经营商达势股份,二次赴港上市,提高发行价缺少诚意!

2023-03-18 08:01:14 34

达势股份是达美乐比萨在中国大陆、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商。达美乐比萨是全球最大的比萨公司,目前在全球90多个市场拥有超过19800家门店。关于达势股份我在这里不多做介绍,因为去年12月13日,达势公开招股过一次,这是第二次公开招股。

之前的分析文见《港股打新:达势股份 IPO分析》,第一次招股期间就被吐槽比母公司发行市值还贵,后来没上市成功,这第二次公开招股,本抱着捡便宜的想法,参与一下,结果一看招股书,这公司是觉得第一次太善良没人要,这次是要以身示范资本不坏,韭菜不爱吗?

招股信息:

财务情况:

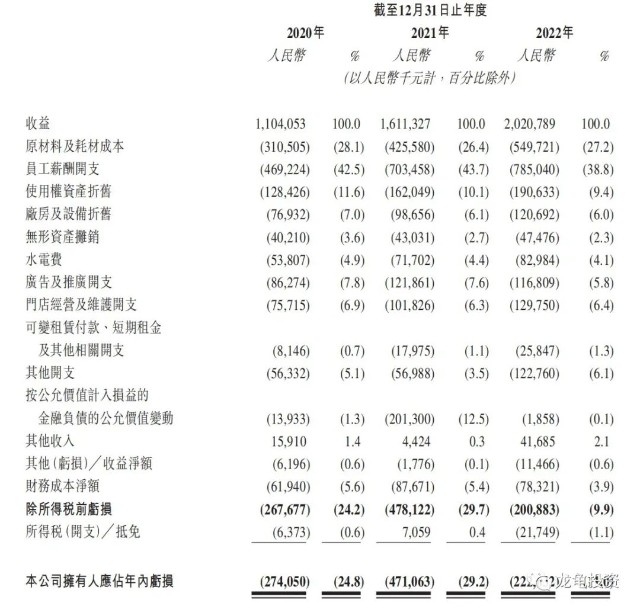

营收:2020年营收11.04亿人民币,2021年营收16.11亿人民币,2022年营收20.20亿人民币;

年内亏损:2020年亏损2.74亿人民币,2021年亏损4.71亿人民币,2022年亏损2.23亿人民币;

一手中签率:

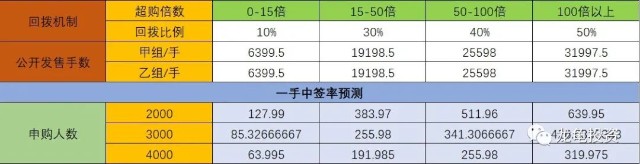

公司全球发售股数1279.9万股,每手股数100股,截至发稿,超购0.06倍,不会回拨,甲乙组各6399.5手,预计2-4K人参与,一手中签率100%。

综合点评:

没什么可说的,把去年12月份招股和本次招股的一些差异点罗列一下,供大家参考:

1、去年全球发售1135万股,本次全球发售1279.9万股;

2、去年招股价46-50港元,本次招股价46-55港元;

3、去年发行总市值58.4-63.47亿港元,本次发行总市值59.19-70.77亿港元;

4、去年发行比例8.94%、募集资金5.22-5.67亿港元,本次发行比例9.95%、募集资金5.89-7.04亿港元。

综上,本次达势股份全球发售的股数更多了,招股价上限更高,发行总市值比上次更贵,发行比例也更大,相对应募集资金更多了。而母公司达美乐比萨股份也是从去年12月13日开盘价369.017美元,跌到现在的309.390美元,跌幅达19.27%;而达势股份的总市值较去年发行时反而更高了,这里唯一能解释的就是母公司业绩放缓,而达势业绩有较大的增长,年内净利润也在快速减亏。

达势股份目前还在亏损中,没法算市盈率,那就看市销率,简单计算后,达势股份依然要比母公司达美乐比萨贵很多。

牛榜评级:铜牛

申购计划:

放弃申购

$达势股份(HK|01405)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

本文作者可以追加内容哦 !