这次银行危机美联储很吗?

2023-03-20 08:01:02 33

(本文结合了各个公开渠道和私圈的资料,不特意注明资料来源)

这次银行危机美联储很吗?

中文自媒体这几天充满了对美联储和美国执政当局应对硅谷银行和其后一系列银行危机不力的嘲笑。

实际上完全不是,美联储确实在它能力范围所及做出了非常专业的应对措施。

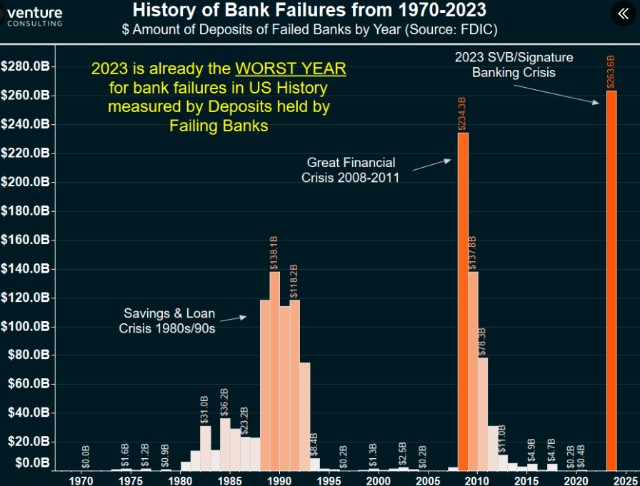

我们看看下面几组数据,来自FDIC

以倒闭银行持有的存款衡量,2023 年已经是美国历史上银行挤兑最严重的一年。SVB 和 Signature 的存款总额为 $263B。已经超过倒闭银行2008年的存款敞口。

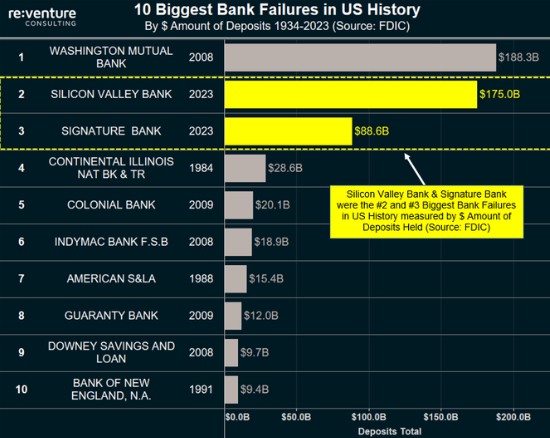

重要的是我们要了解 SVB和签名银行的规模有多大。美国历史上它们分别是美国历史上倒闭的第2大和第3大银行。仅次于华盛顿互惠银行。前 10 名中的其他人甚至都差得远。(如下图)

我们看一下硅谷银行做了些什么:

1 没有在购买债券的时候,同时做利率互换对冲利率风险敞口。

2 没有在2021年4月进入加息周期之后,调仓缩短持仓债券组合的久期。

3 没有使用美联储Discount Window申请紧急流动性支持。

我说了这三点是什么意思,任何一个银行的债券交易员都明白,犯了其中一个问题是失误,同时犯了三个,你TM逗我呢。

接着说

1 硅谷银行的债券持仓在它的投资组合里占比是57%,花旗只有30%。

2 平均持仓久期是6年

1000亿美元的债券投资组合,6年左右的久期,利率每上升10BP,硅谷银行会损失6亿美元,从1%到4.2%大约上升了320BP.未到期损失将达到192亿美元,几乎等于硅谷银行的所有者总权益了。

现在有一种乐观看法认为,自美联储“救助”SVB 储户以来,危机已经避免。美联储对这两家银行的储户,无论是有担保存款还是无担保存款都确保了安全性,这是存在moral hazard,如果最后清算之后银行资不抵债,那么损失部分就要有人买单,如果全美所有的中小型银行都照此办理,那么这个窟窿有多大,美国执政当局是否能拿出纳税人的钱为此买单呢?

如果答案是否定的,那么这个做法就给后面的人指明了一条路,第一批破产的银行存款有保证,后面的可能没保证。这种做法等越来越多的人醒悟过来,必然会发生更大的run on the bank。

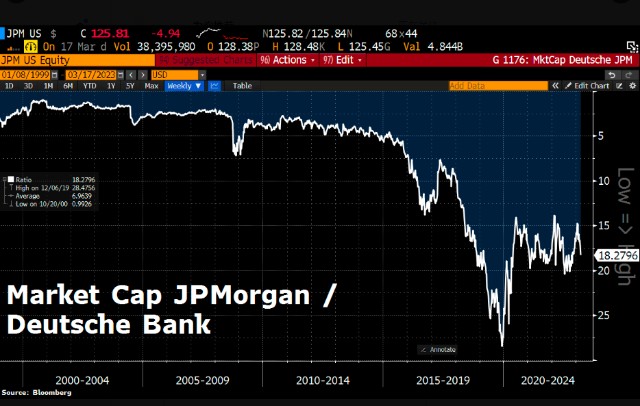

再看欧洲,瑞士信贷的问题不是黑天鹅而是灰犀牛,从欧债危机之后,欧洲银行业遭受了重创,如下图可见,欧洲另一个具有“系统重要性”的德意志银行,其市值和他的美国同行JP摩根相比,也是一路下滑。

这是因为欧洲在2010年以后长期实施零利率政策导致银行收益受损,迟迟无法修复自身资产负债表。进而开始大力发展衍生品业务,这种业务短期内能获得非常不错的现金流和账面收益,但是潜在风险一旦随着市场的变动暴露,就会引发银行的巨额亏损。

从这一点上我们也就能明白为何我们的货币政策不能无限制的降低OMO利率了,一旦系统性的的利率降低到一个阈值,将长久的损伤社会金融系统的健康状况,银行的收入无法覆盖其风险与运行成本,无法计提收益覆盖呆坏账,引发银行资产负债表的坍塌。这也是为何我们要在最近降准的原因,是为了补足因为LPR降息导致的银行预期收益的损失。

我们知道:瑞士信贷在2022年第四季度客户提款超过 1100 亿瑞士法郎。此外,该银行在其年度信函中确认,它必须利用流动性缓冲来解决这些提款的后果,并承认这些情况已经加剧并可能继续加剧流动性风险。为什么市场开始进一步抛售瑞士信贷?因为14日星期二,瑞士信贷表示,该银行的财务报告在 2022 年和 2021 年的内部报告流程中存在重大缺陷。这等于在多年的整改和承诺之后,耗尽了市场和主要股东的耐心。沙特国家银行行长(最大股东)因监管原因选择不增加对瑞士信贷的投资,引发流动性担忧以及欧洲银行业的不稳定。

瑞士信贷表示,将向瑞士央行借款至多 500 亿瑞士法郎(537 亿美元)。然而,瑞士央行自己也录得 1325 亿瑞士法郎(1415.4 亿美元)的历史性亏损,与瑞士信贷多年来鲁莽的风险管理技巧相呼应。500亿瑞士法郎是瑞士信贷用抵押品抵押获得的,如果消耗掉这些现金之后呢?实在想不出它还有什么活路。

瑞士信贷的二股东是卡塔尔主权基金。中东人投资,欧洲银行家管理,结果让投资人失望,所以监管不允许增资只是借口,事实是瑞士信贷已经耗尽了投资人最后一丝信任。也无法最终涅槃重生,等待它的只有被分拆或者被收购。而这一切看上去似乎都和欧洲货币当局实施的零利率政策无关系吗?

市场上的交易员已经压注利率会暂停上升或者下降。因为这是唯一能够解决当前危机的办法。为什么这么说呢,我们计算过,如果按照硅谷银行为范例,它持有的债券久期在5年左右,结合目前5年久期高等级债券的收益率,和美联储给出的 BTFP 的利率计算,可以得到一个5年久期损益平衡利率,这个利率水平上,可以保证银行股本权益不发生重大的不可逆的损失,那么美联储只有两个路径可以选择,第一维持联邦基金利率不变,但是扭转利率曲面结构,从倒挂到正挂。第二适度降低联邦基金利率,让名义利率达到5年久期损益平衡利率。或者两者都做,但是从美联储的资产负债表上可以看到,至少它现在没有采用买长卖短的操作,而是动用了最后贷款人这样的贴现窗口政策。

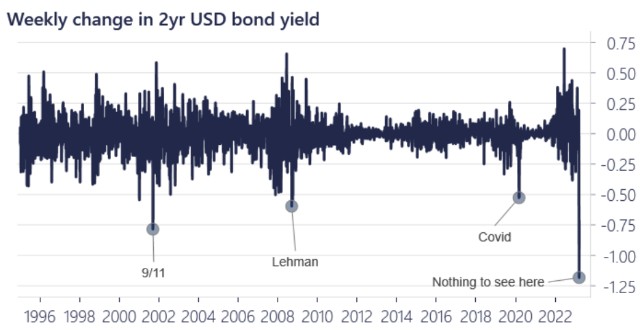

(下图是2年期收益率的变动收益率)

因为美国中小型地方银行是美国信贷的主力,硅谷银行的经历必然会让剩下的银行保持更多的流动性资金,要么出售一部分未到期的债券,要么减少信贷,其影响将在 2023 年晚些时候显现。 从历史上看,信贷紧缩先于衰退。正如在此图中看到的那样。(如下图)

在民粹主义盛行的今日世界,执政当局积极有为的阻止一场未发生的灾难,要远比消极的等待灾难发生后,展开有力的行动和鲜明的态度更艰难。

中国动态清零的政策坚定的阻止了新冠病毒在中国2020-2022年的传播,避免了无数人的死亡。

美联储如果在统计数据没有毫无争议的证明通胀已经结束,经济开始衰退前,就实施了温和的货币政策,那么也很难面对民粹主义的质疑。

2023年,诸君已经来到了全球甩锅的世界,美联储坚决反对自己的加息政策在硅谷银行破产中负有任何责任。美国政府也不会为通胀来源于2020年过于激进的财政政策负责。任何执政当局在今日之世界都不能树立起专业权威,反而忙于应付选民和自媒体的质疑。

本周的好消息是:川普在2021之后首次在facebook上发声,你猜下一步意味着什么?

本文作者可以追加内容哦 !