龙湖集团未来五年:两大业务具有想象空间

2023-03-20 08:01:54 43

出品|氢媒体

作者|巴哈迪尔原榭

头图|氢媒体

龙湖集团控股有限公司(股票代码:960.HK,以下简称“龙湖”)于本周五(2023年3月17日)在香港公布其经审核的龙湖集团及其附属公司,截至2022年12月31日止的年度综合业绩。

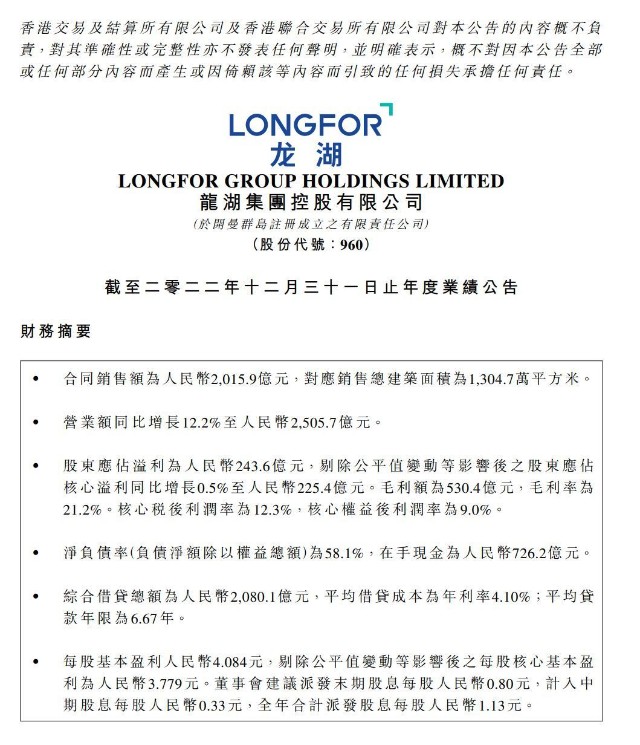

据公告显示,2022年,龙湖集团实现营业收入2505.7亿元,归属于股东的核心净利润225.4亿元。

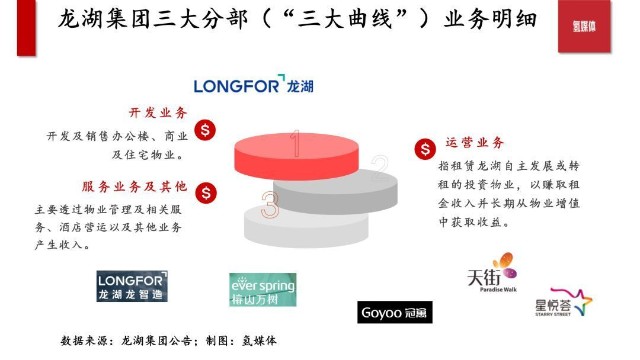

据氢媒体查阅,龙湖集团在本次公告中,将集团业务收入按业务类型不同,分为“开发业务”、“运营业务”及“服务业务及其他”等三个部分进行分部统计。

在媒体分享会上,龙湖集团现任掌门人陈序平也把三大业务分部称为——将为龙湖带来业绩增长的“三大曲线”。

在龙湖第一曲线的开发业务收入上,龙湖地产业务在2022年总货值约3500亿元,实现合同销售额2015.9亿元,权益销售金额1273亿元。

2022年,龙湖在公开市场拿地的平均溢价率为4%,其中60%以上的土地为零溢价获取。龙湖在2022年所获取的地块90%以上位于一二线城市,长三角区域占比达52%。

截至2022年末,龙湖的土地储备合计5795万平方米,权益面积为3975万平方米,平均单平方米成本约5200元,占2022年平均销售单价的33%。

值得投资者关注的是龙湖集团的第二曲线及第三曲线。

2022年龙湖的运营业务收入及服务业及其他业务收入双双过百亿,其中,运营业务主要由商业投资、长租公寓等业务组成,全年实现收入118.79亿元;由物业管理、智慧营造等业务组成的服务收入达181.49亿元;而运营业务的经调整盈利后的毛利率更是高达57.44%,远高于传统开发业务的15.30%,也比服务业及其他的毛利率高。

由此可见,龙湖集团的运营业务和服务业务,在未来具有想象空间。

或许是因为龙湖管理层看到了中国房地产开发行业的发展天花板,自2022年起,陈序平接棒龙湖集团的管理后,对龙湖的业务模式进行了重构,他表示:“我们在航道上已经进行了重构,变成一个开发航道、两个运营航道、两个服务航道,这样‘1+2+2’的格局,而且是在‘一个龙湖’的统一体系下,这样为龙湖穿越周期之后的后续发展,提供更大的空间。”

根据陈序平的表述,在龙湖发展战略上,未来5年,龙湖集团将大力发展非地产开发业务,将非地产开发业务利润占比提升50%以上。

如果龙湖实现该目标,意味着未来五年,龙湖的运营业务及服务业业务的收入将大幅度上升。

传统的房地产开发仍作为龙湖的基本盘,两个运营的航道包括天街系、星悦荟系等商场和冠寓等长租公寓,两个服务航道包括轻资产的物业管理“龙湖智创生活”和智慧营造品牌“龙湖龙智造”及养老服务品牌“椿山万树”。从而使龙湖集团形成开发、运营、服务的三大利润增长曲线。

作为支撑龙湖第二曲线的龙湖商业已携带“天街”及“星悦荟”等商业品牌进入全国32座城市。在龙湖商业方面,2022年全年新增运营12座自持的天街及3座输出管理的轻资产项目。截至2022年底,龙湖共运营76座商场,全年商场整体回报率为6.3%。

在财务方面,根据本次龙湖披露的信息显示,龙湖集团的净负债率为58.1%,综合借贷总额为2080.1亿元,平均借贷成本为年利率4.1%,平均贷款年限6.67年,期末在手现金为726.2亿元,现金短债比为3.52。

而普通消费者普遍关注的龙湖集团的薪资信息方面,根据公告披露,龙湖集团2022年的总员工成本为66.79亿元,2022年龙湖员工总数为44065人,平均每位员工年成本为151,593元,剔除社保、公积金、个人所得税、综合福利等各项因素后,2022年龙湖的员工平均薪酬大致在每年7至8万元左右。

*投资有风险,本文不构成投资建议。本文仅代表作者观点,不代表本公众号立场。

昨日(2023年3月18日)因周末休市,氢媒体Baron Hara一号组合的当日未发生权益变动。

*上述持仓及变动详情,仅是数研团队的自营资金的持仓及变动情况展示,并不构成任何投资邀约或投资建议。

- END -

出品人:Awoo|编辑:Rachel|视觉设计:韩悦

助理分析师:大道寺 佑介

声明:氢媒体所发布文章仅代表作者观点,不代表本号立场,不构成投资建议。原创稿件均版权所有,未经允许,严禁转载。如认为图文侵权,或需与我们联系,请发邮件至hydmeta01@163.com。氢媒体、氢讯,均为权利人之商标,任何人未经书面许可,不得对上述商标进行使用、冠名等。

本文作者可以追加内容哦 !