粗暴。。。内部分化!腰斩价收购!拼多多跳水!

2023-03-21 08:00:32 36

最近外围因子对市场的扰动仍未停止,商品中黄金等避险资产飙升,原油这种经济顺周期方向的品种惨跌,说白了市场已经开始担忧欧美经济的衰退,并对其开始计价。

引发该担忧的原因在于此次化解瑞信危机的手法看起来颇为粗暴,反应了事态的紧急,同时最终的解决方案也一定程度打破了此前市场墨守的一些原则,比如债权人利益优先、大股东决议权等等,让市场参与者较为沮丧。

映射到国内资本市场,港股就像一颗飘摇的海草,受到流动性和情绪的双重影响,波动比较大;但A股的内生性就比较强了,整体相对抗跌,只是内部分化有些夸张,表现为外资偏好和强宏观属性方向较弱,而独立性较强的中字头和AIGC高举高打。

甚至在昨天放量到万亿的背景下,这种分化也十分明显,就我的自选股里边,正负十几厘米的公司都分别有好几个。。另外值得一提的是,一些热门方向也出现了冲高回落,有点阶段性顶部的味道,后边的震荡可能会进一步加大,参与务必注意节奏。

在这个阶段,还是要更多的基于性价比去选择投资方向,不被市场牵着走就会很大程度避免站岗。点睛定投这一波我的感受很深,很多去年单纯基于三好原则选出的方向,都在今年以各种奇怪的理由上涨,什么中特估、ChatGPT、AIGC...万物皆周期,其实相信常识便是最好的理念。

————

热点新闻

1、瑞银以32亿美元成功收购瑞信,最终还是落锤了。不过这起并购却让不少机构付出代价,瑞信分别来自沙特和卡塔尔的大股东、二股东股权直接折价40%。此外,并购的附加条件是约160亿美元的瑞信AT1债全部被减记。

这有点狗血,相当于1000多亿元直接不还了,AT1债可以理解为可转债,按道理偿付是优于股权的,现在一笔勾销了,老外真会玩。现在欧盟还有两三千亿这种债券,持有人难免心生顾及。

2、出版署发布2023年进口网络游戏审批信息,共27款游戏获批,相距上次进口游戏审批仅过3个月,审批周期在加快。今年以来我国游戏版号数量稳定增长,1-2月都有超过80款游戏获批,显示出对游戏行业态度的转变。从具体游戏层面看,手游仍占据主流,且头部厂商竞争力明显。

3、有关部门会议强调,以更大力度鼓励支持军工央企做强做优做大。今年国改的重头戏就是打造旗舰型龙头上市公司,未来军工央企有很大可能通过关联资产注入的方式做大做强上市公司平台,成飞借壳就是典型代表,后面类似的操作应该还会有。

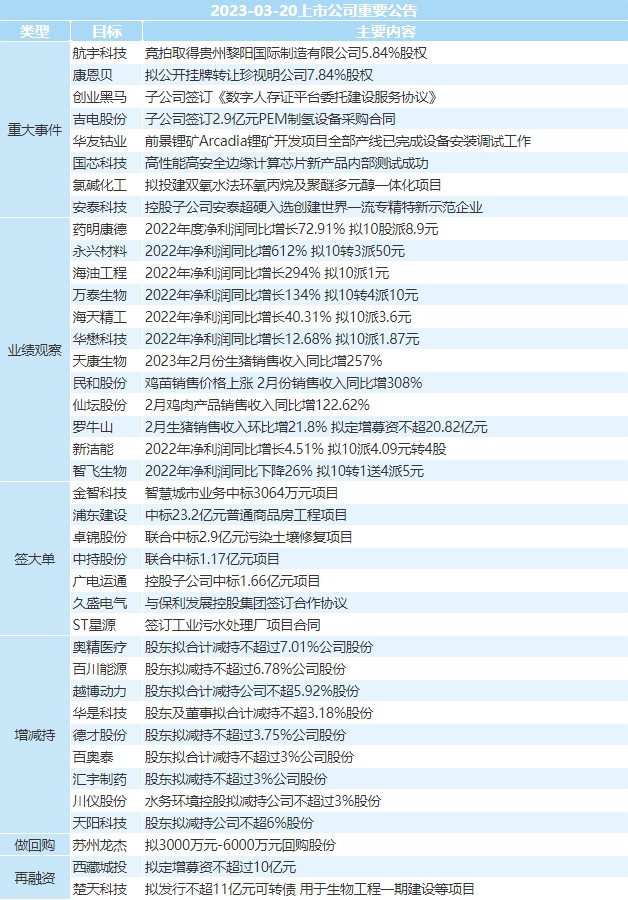

4、药明康德2022年净利润88.14亿元,同比+72.91%,拟每10股派现8.93元。最终业绩和预报没啥出入,符合预期。CXO行业境外收入占比较高,最近海外衰退预期抬升,市场担心CXO生意难做,收入下降,股价最近确实有点惨。

目前来看外围还没有明确的稳定迹象,医药行业短期依然会承压,但长期看医药仍是模糊且正确的方向,所以硬刚肯定不太行,选择定投耐心的慢慢磨,还是没啥问题的。

5、拼多多第四季度营收398.2亿元,同比+46%,略低于预期。受此影响,拼多多盘前大幅跳水,跌幅超10%。其实这个业绩差的并不多,主要还是最近中概情绪比较差,好事都不涨,更别说不及预期了。。

公司观察

【公司调研】

近日盛天网络迎来了222家机构的调研,公司是国内领先的场景化数字娱乐平台,通过收购完善平台+游戏+服务的业务布局,同时积极布局电竞酒店、VR等新场景。本次调研对公司主营业务、战略规划、技术布局等方面做了介绍。

公司将以云平台为核心,不断构建内容、发行、游戏服务等相关生态链,并对场景进行深度运营,不断拓宽产品矩阵和服务内容。在巩固营销和游戏业务的同时,会不断通过收购与投资互联网泛娱乐相关产业链上下游,强化自身的IP与CP能力,打造新的盈利增长点。

【隔夜数据】

【新债申购】

【新股申购】

花溪科技主营业务是打捆机、玉米割台等农业机械的研产销。公司是北交所的,大伙自行安排吧。

【限售解禁】

今天东岳硅材、青木股份等有大额可售解禁。

早间原创不易,看完文章顺手点个关注和赞,就是对我们最大的鼓励了

#瑞银30亿瑞郎拿下瑞信##通讯三巨头“飙”不动了?##ChatGPT赋能游戏行业?#$瑞士信贷(NYSE|CS)$$药明康德(SH603259)$$拼多多(NASDAQ|PDD)$

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,喵点睛不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。

从业人员信息公示:

姓名:杨庆鑫

执业编号:A20220314001845

所属公司:珠海盈米基金销售有限公司

本文作者可以追加内容哦 !