合规背后,360数科的钱去哪了?

2023-03-24 08:01:38 37

来源丨读懂数字财经

编辑 | 西贝

划几个重点:

1、 如标题,360数科迎来了2017年以来营收和净利润首次负增长,这与利率下调和逾期率上升有关;整个信贷行业的红线是利率,对此360数科明显越来越合规了,合规的代价很惨痛。

2、 为什么360数科总收入微降的情况下,净利润大跌?核心是不良率较2021年末大幅增加,这也导致其拨备大幅提升。回答下,360数科的钱哪去了?净利润的很大一部分在拨备里。

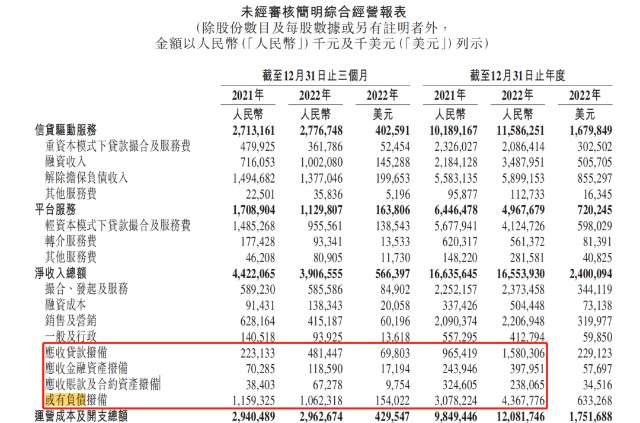

3、 四项拨备总金额为65.84亿元,占了总收入的39.8%、成本及开支的一半以上,360数科可以说自己的科技公司,但金融属性是无法摆脱的,简单讲最适合它的标签还是那个老梗——金融科技。

4、四季度360数科轻资本、重资本的助贷规模缩小了,那谁增加了?表内贷款,或者说小贷公司的直接贷款规模增加了,这成了“全村的希望”。

5、怎么看360数科营收、净利润下滑?一次极限状态下的业绩,大概率已经触底,即使没有也无限接近底部。

近日,360数科发布2022年年报——全年净收入总额为165.54亿元,较2021年小幅下滑,净利润为40.05亿元,同比下滑超30%。(本文涉及货币均为人民币)

这是2017年以来360数科首次出现营收、净利润下跌的情况,读懂君相信这大概率也是其成立以来首次。

这是不是意味着360数科不能打了?

恰恰相反,读懂君认为这是360数科的极限承压下的数据,代表了它的下限。

而且360数科的不确定性越来越小了——2022年年末在贷余额同比增加了15.1%至1634亿元,然而其营收居然下降了,这意味着360数科在2022年大幅降息以迎合监管。

降息是360数科营收降低的主要原因,那净利润下降的主要原因是什么呢?逾期率上升导致的拨备增加。

越是体量大的公司,越容易受到宏观环境影响,宏观环境好的时候,大公司增长要比中小公司更快,宏观环境差的时候它们受的负面影响也更大。

恰恰在360数科的赛道中,它就是大公司。

四季度,360数科一反常态采取了保守的扩张策略,销售费用大幅下降、客群上移,修复了逾期率,但逾期率的同比增幅依然很大——截至2022年12月31日,360数科平台上金融机构发起贷款的90天+逾期率从去年同期的1.5%飙升至2.03%。

逾期率飙升直接导致一个结果,拨备大幅上升。

在360数科共有四类拨备:应收贷款拨备、应收金融资产拨备、应收账款及合约资产拨备、或有负债拨备。

四项拨备总金额为65.84亿元,占了总收入的39.8%、成本及开支的一半以上,大大吞噬了净利润,但正如银行业常常使用拨备调节净利润一样,四项拨备未来也可能成为360数科的利润增长来源。

四项拨备中,应收贷款拨备和“或有负债拨备”占比较大,尤其是“或有负债拨备”占比约66%。

应收贷款拨备的增长主要由于在贷表内贷款增加,去年初360数科旗下的福州三六零网络小额贷款有限公司增资至50亿元,这意味着360小贷的在贷余额上限被大大提高,未来这项拨备金额可能随着业务进一步扩大而扩大,也可能随着逾期率的降低而持平(因为和规模影响对冲,故而读懂君认为即使逾期率降低,该拨备降低的可能性也比较小)。

或有负债拨备比较有意思,就如字面理解,“或有”就是可能有、可能没有,这部分主要来自于360数科的表外在贷余额,说白了就是重资本模式下的助贷业务。

360数科会为重资本模式的助贷业务提供担保,并于担保开始时确认或有担保负债、计提信贷损失拨备,对于2022年“或有负债拨备”增加的原因,360数科归结为:“具有挑战性的宏观环境因素。”

不知道你有没有发现,以信贷业务为核心的360数科收入占比最高的是“解除担保负债收入”,这也和重资本业务的担保有关,此处可以简单理解为360数科交出一笔钱去为表外重资本贷款担保,随着借款人还款,这笔用于担保的资金会逐步变为解除担保负债收入,故而也可以理解为360数科的主要收入依然来自于重资本下的风险业务。

但这笔用于担保的资金只要没有赔付给金融机构就还是属于360数科的,上述四项拨备的情况则是只要逾期情况没有预想的严重还可以转回为利润,此处也可以回答下标题的问题,360数科的钱去哪了?哪也没去,在那里给借款人担保、拨备呢。

若逾期率不变,未来随着360数科在贷余额的增加,会有越来越多的钱留着给借款人担保、拨备。

360数科一直宣传轻资本模式,为何2022年重资本产生的或有负债拨备会增加?一个原因自然是逾期率升高,另一个原因则是360数科无风险的轻资本助贷业务的规模降低了。

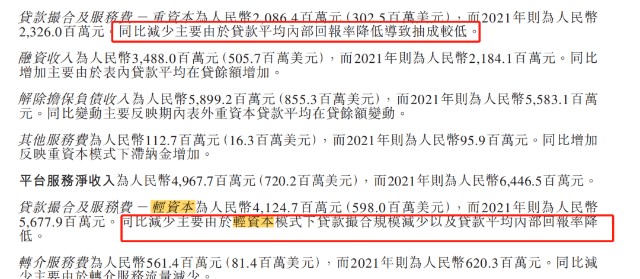

2022年,360数科轻资本模式下的“贷款撮合及服务费”(下称“助贷收入”)同比降低约15.5亿元,主要原因是轻资本模式下的助贷规模减少及降息。

但360数科2022年的撮合及发放贷款规模和在贷余额增长都超过15%,亦即360数科在2022年业务侧重于重资本模式及直接放贷的收入,读懂君认为此举的核心原因是对冲降息带来的营收和净利润的下降影响,因为承担风险的业务更赚钱。

有意思的是,到了2022年四季度360数科的重资本和轻资本规模都加少了,那谁增加了呢?表内贷款增加了,也就是直接放贷金额增加了。

换句话说,360小贷成了“全村的希望”。

2022年拖累其营收下降的是金融监管因素,拖累其净利润降低的四项拨备的提高,而“全村的希望”是小贷公司......想起360数科2月改名为奇富科技,读懂君还是感觉360金融或者奇富金融更顺耳。

总结一下,360数科是不是一家好公司?当然是,2022年的业绩可以看做是360数科的极限承压下的数据,而且我相信其整体利率距离24%很近了,利空不多了。

利率利空释放完毕后,随着在贷余额的增加,360数科营收会重新回到增长轨道;随着经济复苏,信用环境回暖,四项拨备中的很大一部分会转回成为360数科的净利润。

珍惜现在的360数科吧,不论它是金融、科技还是金融科技,短暂低迷的业绩都让它变得很便宜。

本文作者可以追加内容哦 !