2022年Q4美团深度点评:局部隐忧仍存 整体前途光明

2023-03-27 08:02:25 35

疫情的阴霾终于褪去,对于绝大多数互联网公司而言,一个经济复苏的中国正在徐徐走来。

不要误会,我们从来不是盲目的乐观主义者,是理性的乐观主义者,在细节上悲观假设,在趋势上乐观判断。

这种经济复苏,我们倾向于认为是温和的,而且是结构化的:相对于线下实体,互联网具备更强的复苏敏捷性;相对于地产、出口等领域,日常消费有较强的反弹韧性;旅游、本地消费则显示超预期反弹的迹象。

一方面,美团的业务更加受益于上述结构化复苏行情。

另一方面,美团的业务也能更好地反映中国经济的横切面:大量本地餐饮、娱乐、酒店商家将如何追寻失去的时光;大量年轻的骑手将如何与本地社区构筑原子化社会生存状态下的居民生活;大量消费品牌将如何迎合新的消费习惯和生活方式,重构商品供应链和流通环节成本,提升社会商品零售效率;数以百亿、千亿的研发资金源源不断投入,将怎样彻底改变中国人的生活方式。

上述问题,这份年报都能给我们一些启发,所以,不论你是不是美团的股东,其实都可以看一看这份财报,它隐含的不只是本地生活行业的昨天、今天和明天,也蕴含着国人走向新生活的愿景和希望。

本文将围绕4部分展开:

外卖与闪购、到店酒旅、新业务三大板块的进展和展望;

财务数据分析;

Buy side估值分析及生态展望。

1.业务进展和展望

按照美团财报结构,目前有核心本地商业和新业务两大板块,但是为了更细致观察不同业务板块的格局和进展,我们在本部分将按照三大板块来独立分析:外卖和闪购、到店酒旅、新业务。

1.1 外卖和闪购

广义而言,外卖、美团买菜也属于即时零售的范畴,狭义的即时零售通常特指美团的闪购业务,自营的美团买菜业务放在新业务里。

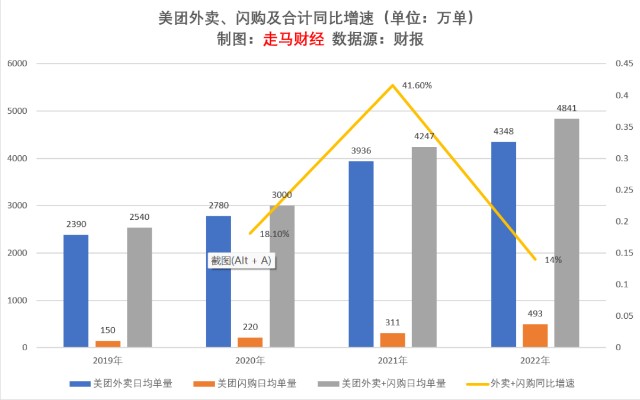

根据财报披露,2022年全年即时配送交易笔数176.7亿笔,日均4841万单,去年全年155亿笔,日均4247万单,2022年Q2开始美团调整了财报披露口径,即把闪购与外卖统一披露,以即时配送订单量公布数据,不再单独披露外卖、闪购数据。

但是2022年Q1及以前会单独公布外卖单量,根据2021年财报,全年外卖单量为143.7亿笔,日均外卖单量为3936万单,可以精确计算出2021年全年闪购日均单量为311万单。

此外的2019/2020年外卖日均单量也为财报披露的精准数据,而2019/2020/2022年闪购单量均为我们根据日常跟踪和内部分享追踪到的预估数据,基本准确,供参考,2022年外卖单独数据也为追踪计算所得,不过整体即时配送订单量是财报公布的精准数据。

2019年是很多行业,包括互联网一部分行业的巅峰,不少公司的营收、利润等至今都没有恢复到2019年时。

而美团核心本地商业中的核心,即时零售(外卖+闪购)的年度单量已经达到2019年的1.91倍,外卖单量是彼时的1.82倍,闪购单量是彼时的3.3倍。

外卖单量的3年复合增速为大约22%,闪购单量复合增速为大约50%,即时零售(外卖+闪购)复合增速为大约24%。

分开来看,考虑到疫情封控因素,外卖单量增速是受损的,2020-2022年,外卖单量增速分别是16.3%、41.6%、10.5%;闪购单量增速是受益的,2020-2022年,闪购单量增速分别是46.7%、41.4%、58.5%。由于闪购基数尚小,总体上,我们从上图可以看出,即时零售(外卖+闪购)在疫情封控较严的2020年、2022年增速都较慢,而疫情复苏的2021年反弹较快,因此2023年,外卖有望恢复常态增长叠加反弹行情,尤其是二季度开始。

闪购可能无法延续2022年单量58.5%的爆发式增长,但是消费者习惯基本形成,叠加美团履约密度不断提升降低配送成本,在社会原子化浪潮下,单身化、少子化、小家庭化、Z世代登上消费舞台中心等合力影响下,这一新型业态有望更好迎合消费者需求,而线下零售商业,尤其是离消费者更近的社区商业、便利店等大力拥抱即时零售,源头的品牌商已经逐渐意识到,即时零售作为新型零售渠道,是更高效触达终端消费者的方式,这使得其有更强烈的意愿对该渠道进行消费者补贴与品牌营销。

因此,一年短期来看,我们认为外卖有望取得反弹性增长,中长期的3年来看,外卖单量有望延续15%以上的复合增长;而闪购业务则有望延续35%左右的3年复合高增速,展望2025年,外卖有望达到6800万左右日均单量,闪购有望达到1250万左右日均单量,即时配送日均单量达到约8000万,峰值大概率达到或超过1亿单。

叠加即时配送属于服务行业的性质,服务有通胀属性,商品有通缩属性,而且更多高端酒店、餐厅选择拥抱外卖渠道,整体客单价有望延续缓慢升势,这将使得GTV增速快于单量增速,而营收增速又将快于GTV增速。

说到订单峰值,2022年美团外卖、闪购、鲜花、买药的订单量分支分别超过了6000万、1100万、600万、580万,当然这些不同业务的峰值很可能不是发生在同一天,而且鲜花、买药单量也包括了一部分异地通过传统快递配送的订单,但是它基本上能说明即时配送整体的单量峰值应该超过了7000万,3年合计增长43%并不是太高的要求。

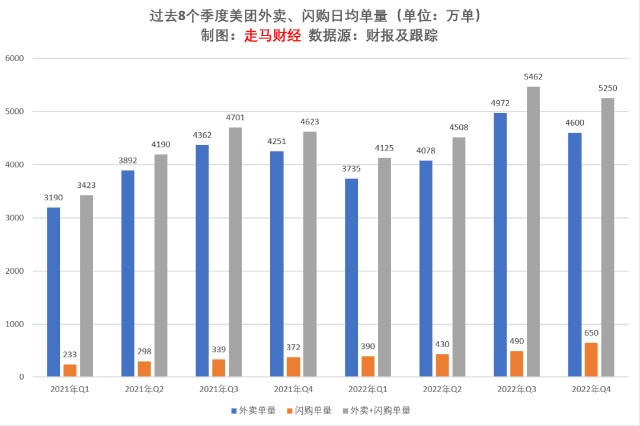

具体到第四季度,即时配送订单日均合计5250万,外卖4600万,闪购650万,该数据跟我们此前的简评、预测均有些出入,请以目前公布数据为准。

根据我们的计算模型,过去8个季度的外卖、闪购、即时订单单量基本可以倒推、测算出来。

至于竞争势态,外卖行业竞争形势进入稳定期,饿了么叠加高德地图、支付宝、抖音等渠道流量,与美团形成均势状态;抖音有入局外卖行业的意愿,但料难取得实质进展,因为外卖业态具备超高时间敏感性,本质上是履约服务驱动,竞对要在用户、商户、骑手网络、消费者心智四个方面同时取得突破,才有望挑战领头羊,我们认为目前看不到这样的可能性。

外卖是大即时零售业态的战略至高点,围绕外卖建立的即时配送网络,构成了整个同城消费的生态网络基础,商超、便利店、买药、鲜花、第三方买菜等各类业务都可以插入这个生态网络。在该生态中,出于更好满足消费者需求的原因,高达三分之二的外卖订单是1P模式,即美团配送,同时该业务有波峰波谷特性,这使得履约运能投资是前置的,且很难共享;新进入者需达到一定规模才能覆盖和合理优化履约成本,这将使得领先者的优势如齿轮般环环相扣,严丝合缝,简单介入同城零售如线上超市业态,不足以撼动美团地位。

一个潜在的变革,是履约端出现机器配送,如自动配送车、无人机等大幅降低履约成本,在效率方面大幅领先,则有可能颠覆人力为基础的平台,所以美团早在2018年开始就深度介入自动配送车、无人机技术投入和研发,确保技术领先,潜入无人之境,领先同业。

说到履约价值,我们可能被外卖这个特殊的品类略微干扰。实际上在商品即时零售领域,履约端创造的价值,应该是低于供应链端的,比如一台电饭煲,价值300元,假如你在规模、周转率、搬运次数等方面提升,降低10元成本并不是很难的事情,但是在履约端要降低10元钱成本则很难,推到手机、电视、手表等高单价商品,则更明显。

而且,在商品零售领域,履约的时效敏感性较外卖降低。

因此,在从外卖发展到万物到家后,美团仍需要持续打磨供应链控制力,确保自身运营效率、采购成本、库存管理、仓储成本等各方面都具备竞争力。

当然,由于外卖始终是大即时零售的战略高地,这使得美团在履约成本、体验方面占据战略优势,在万物到家的第一个阶段,即万物皆由现有实体终端提供时,这个优势是压倒性的;而如果进入到下一阶段,各大平台深度介入上游采购、仓储甚至生产环节,如果第三方即时配送系统高度成熟,则现有的履约优势会略微削弱,但是第三方即时配送系统高度成熟可能是个伪命题,这一点我们在前面描述外卖特性时已经有所提及。

我们认为万物发展都有其延续性,很难有谁可以跳跃式快进到下一个阶段,而目前美团已经在不断积累供应链经验。

总体上,外卖和闪购是美团的内核,具备高确定性与长期成长性。

1.2 到店酒旅

到店酒旅业务受疫情影响更加明显,尤其是酒店业务,因其有一大部分跟跨城、商旅相关。

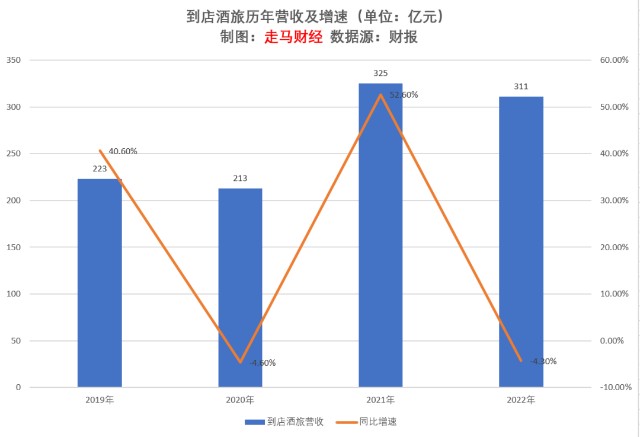

我们整理了过去四年到店酒旅业务整体营收概况,其中2022年数据为测算值。

2020年和2022年疫情影响较大,到店酒旅业务均录得了同比小幅下滑,这主要得益于,美团业务较为丰富,受影响最大的酒旅业务风险被到餐、到综等平滑。

相较于2019年,美团到店酒旅业务营收已增长了39.5%,而同期携程营收仍较2019年下滑了44%。

另外一个值得参考的数据是,2022年中国餐饮收入43941亿元,2019年为46721亿元,同比下滑6%,说明美团到餐业务在大餐饮中的渗透率是不断提升的。

短期来看,2023年,受益于经济复苏、消费者拥抱线下生活和报复性旅游需求,到店酒旅业务肯定会有反弹性增长。

长期来看,到餐和到综行业线上化率仍然较低,前者全行业大约也仅有10%左右线上化率,后者比例更低,当然酒旅行业线上化率已经比较高,但酒旅行业整体规模远不及前两者,所以整体而言到店酒旅业务还有很大的增长空间。

现在的问题是,新的竞争者抖音入场,市场担忧情绪始终笼罩。

从目前的局面来看,2022年美团到店酒旅大约3500亿核销前GTV,抖音大约650亿,双方核销率差距大约27个百分点,核销后美团规模大约是抖音8倍,差距还是明显的。

双方竞争的核心在到餐业务,到综影响相对小一些,酒旅影响更小,因为酒旅客单价相对更高,计划性更强一些,短视频的优势主要集中于非计划性、冲动性消费,尤其是像餐饮这类客单价相对较低的服务。

抖音的冲击主要在两个方面,一个是大流量,一个是低价,有一些人是听说抖音更便宜,通过比价选择抖音的,如果两个平台价格趋同,那么也难说抖音有优势,毕竟美团的入口、心智、供给丰富度都更优,服务也更专业,抖音只是占据了一定的流量和种草场景优势。相对来说,价格影响更大一些,如果形成消费者心智,抖音是更便宜的渠道,则对美团是较为不利的。

就像当初直播电商也是流量+低价双打组合,所以美团竞争的拳头可能是价格战,一方面在消费者、商家两端补贴,争取双方价格基本趋同,保住美团低价的心智;另一方面通过到家业务与到店协同,比如同时开通了到家外卖和到餐的商家,其服务完全可以做交叉销售,还可以针对近1亿外卖会员做协同,总之是要将价格优势凸显出来。

目前美团已经推出特价团购项目,且不断加码资源,上海地区已经能在首页金刚位和信息流第一屏右侧看到固定的资源位。

在到店酒旅的三个参数里:GTV份额、营收、利润,很显然重要性是递减的,GTV份额是最重要的,根据管理层的分享,美团显然也选择了份额优先的策略,牺牲一定的营收和利润来加强市场竞争,这个方向绝对是正确的。

根据预估,公司会正面迎战,且有信心保持2020-2025年25%的复合增长率,这对应2025年营收大约850亿,相对应的预期经营利润率可能会下降到35%左右,净利润大约300亿,当然利润率是逐渐降下来,不是一下子降,2023年将保持经营利润率42%左右,与2022年Q4大致相当。

除了价格竞争,美团也会在短视频、直播等内容方面进行投资,为商家创造更多的价值变现工具。

在美团到店酒旅业务中,抖音因其高广告变现属性,影响更多的是头部商家,比如连锁餐饮品牌,他们有更多的广告投放意愿和能力,中小商家无力也没有意愿在品牌营销方面进行投资。

头部商家GTV在美团到店酒旅中占比大约10%。

我们也需要考虑到抖音自身的情况,目前直播电商、本地生活占据重要位置,在视频信息流中也频频出现,我们从不同的消费者得到了不少反馈,大家对于其内容吸引力、广告干扰均有了负面情绪,公司内部广告团队、内容部门、电商部门、本地生活部门各自都会有自己的KPI,这是一个较难以平衡的局面,也就是说,本地生活的账需要快速打平,甚至大幅盈利,不然影响内容受众和其他部门的压力会指数级增长,而要快速打平或大幅盈利,都意味着商家的成本将大幅上升,低价局面不可持续,消费者会感受到。

考虑到视频号和快手低adload的现状,抖音也面临较大的外部压力,美团低价迎战会加剧这种压力。

其实,整个市场还处于发展早期,抖音入局并不是零和博弈,如果抖音能在内容行业竞争、公司内部协同、消费者与商家体验等方面创造平衡,是可以加速行业的线上化率的,所有从业者都将受益,并不是坏事。

总的来说,竞争是可以接受的。

1.3 新业务

美团买菜目前已经实现了北京、上海地区UE转正,并准备开启新一轮扩张步伐。

实际上美团买菜这个业务优势是明显的,美团7亿高质量用户天然协同,流量获取成本大幅降低。基于地理位置的商业模式,与原有的外卖、闪购也是一脉相承的。

在一二线和部分较为富裕的三线城市市场,自营的美团买菜具备战略价值,类似京东自营之于京东,同时它也是美团积累供应链管理能力的最佳试验场。

参考山姆会员商店、Costco,美团买菜基本上就是他们的线上版本,插上了即时零售的翅膀,且无需大批量采购,使用门槛很低。根据笔者个人体验,美团买菜的蔬菜、水果、快消品等的价格,即便加上履约费用也较商超有优势,现代家庭和城市单身人群的消费习惯已经越来越向即时零售迁移。

2022年美团买菜GMV大约150亿,我们预期这个业务有10倍以上的增长空间,美团有最大的概率成为最终的市场领导者。

美团快驴作为连接百万商家的供应链,同样可以为美团积聚供应链管理能力,同时可以进一步强化与餐饮商家的连接能力,目前已经上升为行业第一,而且即将开始盈利。

疫情开放,快驴会大幅受益;买菜虽然失去了屯菜动能,但是经济复苏背景下,消费者消费意愿和能力会更好,这是长期利好。

美团优选可能面临更长期的竞争局面,一方面他覆盖全国近3000个市县,全国供应商采销管理本身就比较难,也是美团此前尚未接触的——买菜只是区域几个市场,外卖和闪购则不需要管理采销。另一方面,拼多多、阿里巴巴一直在持续加码该业务,行业的竞争一直在持续。

这也凸显该业务的战略价值,我们重申社区团购业务具备非常高的战略价值和前景,尤其是在三四线及以下市场,值得长期投入。

打车业务已经开始收缩,转为第三方模式,滴滴的优势在被封两年后仍然无法被撼动,证明时间高度敏感的业务具备极为强大的护城河,侧面印证了外卖业务的独特价值。

单车、充电宝等业务均实现了规模化盈利,2023年有望迎来反弹。

2.财务数据分析

部分内容在前一篇简评中出现过,所以长话短说。

商户数环比持平,同比增长5.7%,长期来看,仍然有大幅增长空间。

年活跃买家数环比减少900万,同比减少1300万,降本增效背景下,优选和团好货减少了激进的买量和补贴策略所致,随着零售业务持续推进,10亿消费者目标终将实现。

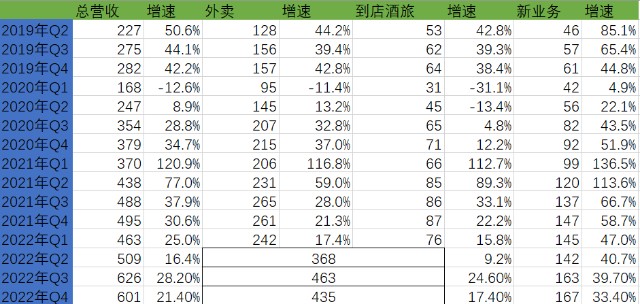

平台订单量277亿笔,同比增长12%,尚可。增量30亿笔,其中即时配送订单(外卖+闪购)增量22亿,到店酒旅受困疫情有所下降,其他业务增量8-9亿笔,主要受美团优选单量温和增长驱动。

总体来说,增长趋向高质量自驱式方向。

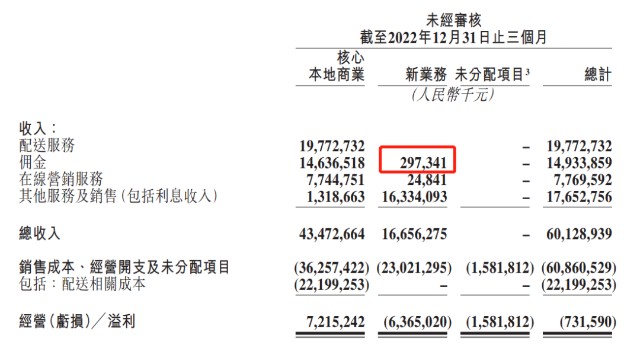

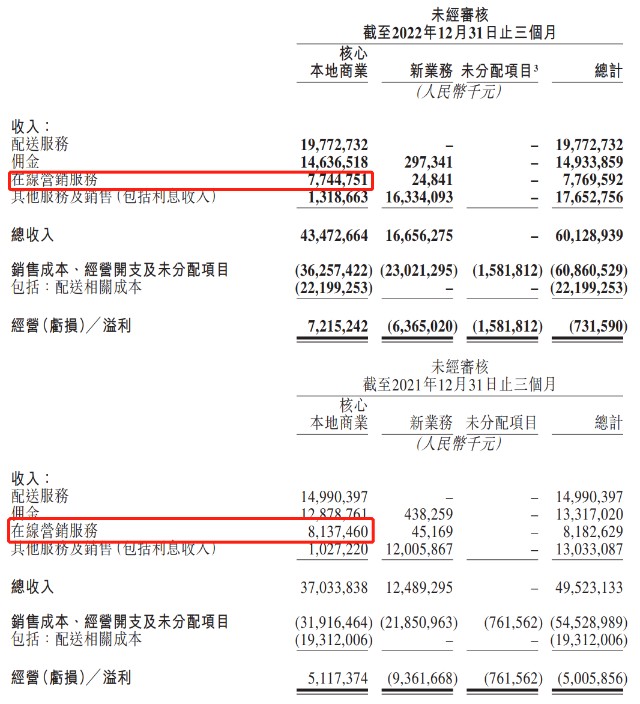

营收601亿,大幅超越市场预期,核心本地商业营收435亿,同比增长17.4%,这是整体营收超预期的主因,主要是12月份疫情放开后外卖和闪购大幅增长,尤其是买药等闪购业务爆发式增长。

新业务营收同比增长33.4%,年度规模达到592亿,两年内有望超过1000亿规模。

四季度核心本地商业经营利润72亿,利润率16.6%,去年同期为13.8%;核心本地商业全年经营利润为295亿,去年为188亿,同比增长56.9%;四季度新业务亏损64亿,亏损率38.2%,亏损金额和比例均持续缩窄;全年新业务亏损284亿,去年亏损359亿,减亏75亿。一季度新业务亏损金额有望进一步缩窄到50亿上方,全年若将亏损金额控制在150亿以内,则新业务亏损率有望下降到20%左右,恢复到2019年时水平。

四季度经营现金流41亿,全年经营现金流114亿,均大幅优于2021年。

新的一年,核心本地商业的利润和利润率均有望迎来反弹,叠加新业务亏损缩窄,总体利润将逐渐释放。

销售成本保持稳定,营销支出体现降本增效意愿与扩张进取心的平衡,研发与行政成本持稳。

新业务中的佣金收入全年最低,同比下降32%,环比下降26%,该部分收入变动主要反映新业务中团好货投入放缓、打车业务投入变得谨慎等因素,优选营收计入新业务中的“其他服务及销售(含利息)”,优选业务货币化率10%左右,营收(不是GMV)规模料在120-150亿之间。

四季度核心本地商业中的广告收入同比减少4亿,主要原因是到店酒旅该季度营收同比下降超过20%,疫情封控和放开后大面积感染,商家缺乏广告投放动力,外卖和闪购平台广告增长部分抵消了该负面因素,抖音进入本地生活领域也对该变动产生了小幅影响,但这方面影响还非常小,该变动也不具备任何延续性。

2019-2022年,配送单均成本4.7/4.8/4.6/4.5。

3.Buy side估值分析及生态展望

我们给予外卖业务2023年25%的单量增速预估,30%营收增速预估,闪购业务35%单量及营收增速预估,闪购客单价料将小幅下滑,货币化率小幅提升将平滑其影响,综合外卖+闪购营收同比增长约31%至1677亿,外卖利润约158亿,闪购亏损约10亿,民宿及交通票务利润约15亿;到店酒旅业务营收同比预估增长45%至约451亿,经营利润约188亿,利润率42%;新业务预期增长30%至大约770亿,经营亏损约21%,亏损160亿;总体Non-GAAP利润约190亿。

外卖业务给予30倍PE,对应4740亿估值;闪购2022年GTV大约1475亿,外卖GTV大约8100亿,比值大约18%,给予外卖25%倍估值,对应大约1185亿;到店酒旅业务给予20倍PE,对应3760亿估值,本地核心商业合计约9685亿估值。

新业务给予2倍PS估值,对应1540亿,总体合计11225亿,换算成港币大约12830亿港元,合每股约207港币。

在外卖、闪购、买菜这条业务线,美团构筑起了越来越深的护城河,这是它一直都享受更高估值的核心原因。

美团深耕的同城服务领域,服务隐含长期通胀预期,不同于商品零售的通缩可能性。

商品零售业务的不断渗透,从近场3P(外卖+闪购),到近场1P(买菜),到中场社区团购,再到远场电商,这将为美团建立未来10-20年的增长曲线,它一方面迎合了消费者越来越碎片化、即时化、快速、想要就要的需求,一方面为这个高度不确定性的世界增加了确定性,同时为品牌营销提供了新的战略渠道,零售业数字化的进程远未结束,近场电商也就是即时零售会成为一股不可忽视的力量,它的结果是使得品牌触达消费者的时间、空间(流通环节改造)都发生巨变,提升流通效率,降低物理世界中房产的隐含渠道成本,大幅改善消费者体验,提供增量价值。

抖音在到店业务的进展带来局部隐忧,但不影响美团在到店酒旅业务GTV、营收和利润的继续增长,以及大零售业务的演进。

过去6个月,美团在多重负面影响下被放大了潜在影响,而经济复苏预期叠加到店强劲反弹、外卖、买菜、闪购、优选稳定增长等业绩修复因素,有望创造一个极佳的机会点。

至于分股后的抛售压力,那可能是最不值得讨论的点,决定公司价值的从来不是股东数量多寡,而是盈利能力和发展势头。

2022年,有624万骑手通过美团获得收入,其中81.6%是来自县域乡村地区的转移劳动力,同时有近400万本地生活商家在疫情期间活跃在美团生态,更有近500万外卖商家通过美团支撑了店铺运转,他们构成了我们这个社会最细颗粒度的毛细血管,也是国人在各种不确定性中保持超强韧性的体现。$美团-W(HK|03690)$$腾讯控股(HK|00700)$$拼多多(NASDAQ|PDD)$

本文作者可以追加内容哦 !