0.18倍市净率,股息率达9%以上,还是央企!馋哭了都……

2023-03-28 08:02:59 29

今天,再说下东风汽车集团的观点。

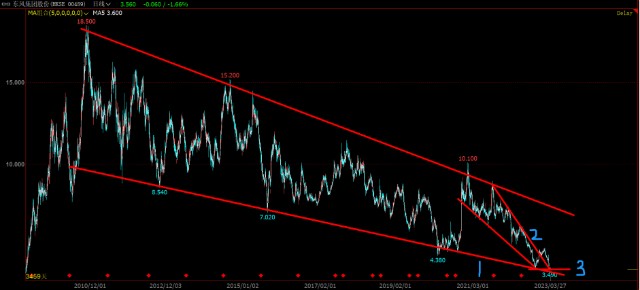

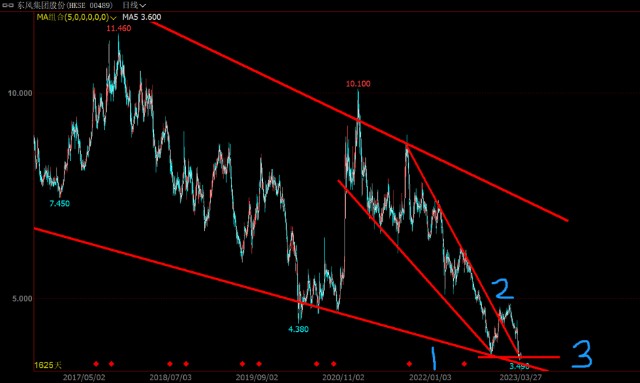

技术面上,从2009年以来,东风汽车集团现在处于近十三四年的3个技术面支撑信号合一的位置。

如下图所示,3个技术面支撑信号分别对应长期、中期、短期3个维度。

因此,我目前在重点跟进投资买它。

我也在整个港股市场、港股通范畴分别对比了下,0.18倍的市净率,股息率9%,在一些类同类大市值、央企国企中,它是估值和股价区间最低的。

此外,东风汽车集团股份流通盘仅30%,100亿港币,不到90亿人民币市值。且十大股东名单中,清一色都是机构。

在2014年之时投法国标志雪铁龙,当时投了8亿欧元,简单按80亿人民币计算。现已持续变现,合计卖出了220亿人民币。说实话,投资的战略初衷没成功,但回报也很不俗了。

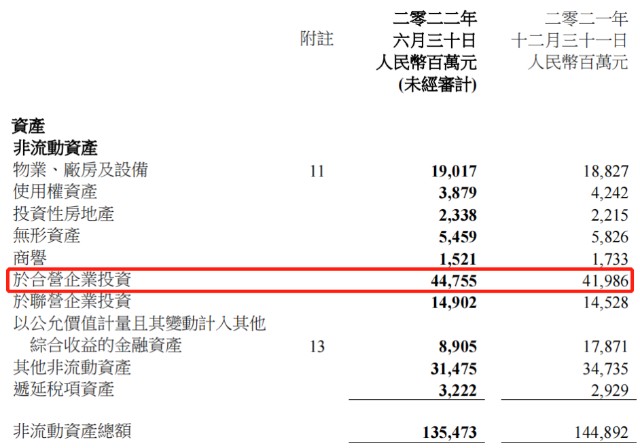

财报上,目前货币资金达到630多亿,另有交易性金融资产133亿。此外,我还注意到应收账款、存货分别是102亿、130亿,对3000亿资产、央企阵营的东风来说这两个数据已经很低了。

但反应在资产负债表上,财报对两大利润奶牛账面价值只登记为420来亿人民币,即3倍-4倍PE。

还有就是东风系列的商用车,比如轻卡、重卡、专用车等,以及它自己一些乘用车,是添的彩头。

预计每年净利润120亿港币,但总市值目前仅300亿港币,总市盈率PE不到3倍,约2.5倍左右。

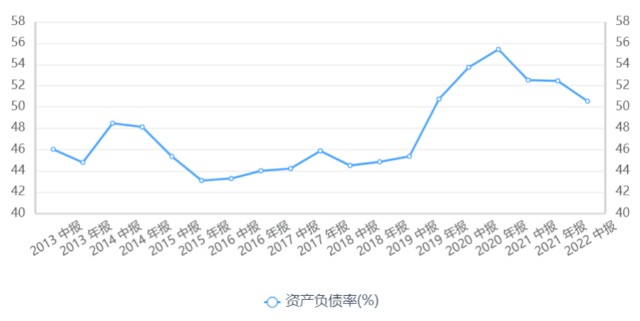

资产负债率方面,目前资产负债率50%左右。

但是扣除车贷这个金融性质资产负债外,负债会拉低。估计扣除这个后,真实负债率在40%左右。

对于重资产属性的汽车制造业来说,这个负债率其实挺低了。

所以说,东风汽车集团总体已经很不错了。

网上对它吵的也很凶,但我认为别管它利润从哪来,什么合资不合资,钱就是钱,钱上没错的印。只要它赚的是实实在在的真钞票,低估到极致自然就会被修复。

文末再说下,我们不需要管汽车现在多难卖,它属于周期性行业,何况周期性行业、周期性公司、以及股价三者本身就是有起有落,而且波动很大。

大城市也在限行、卡牌照;以及排放标准更改升级,造成库存积压;新能源车的冲击等。

不过,关键在于确保公司不会破产!结果就能定了:短则对应小反弹,中长期起码对应中等行情。

还有就是,跟周期行业、周期公司谈下行阶段时的短期业绩,是散户飘了还是机构的镰刀钝了?!

那么何时来行情?

$我还是那两句话:第一,散户一片悲观的时候,就是底部;第二,“说时迟,那时快”,简单说,就是行情比我们预想的要快得多,你愿意耗,里面的主力资金还未必愿意耗……

备注:投资有风险,结果自负。

备注:单一标的,仓位占比尽量别超过15%。$东风集团股份(HK|00489)$

本文作者可以追加内容哦 !