让京东和阿里都颤抖不已,美团,万物到家业务开始蓬勃爆发

2023-03-31 08:00:12 38

“这是价值事务所的第1235篇原创文章”

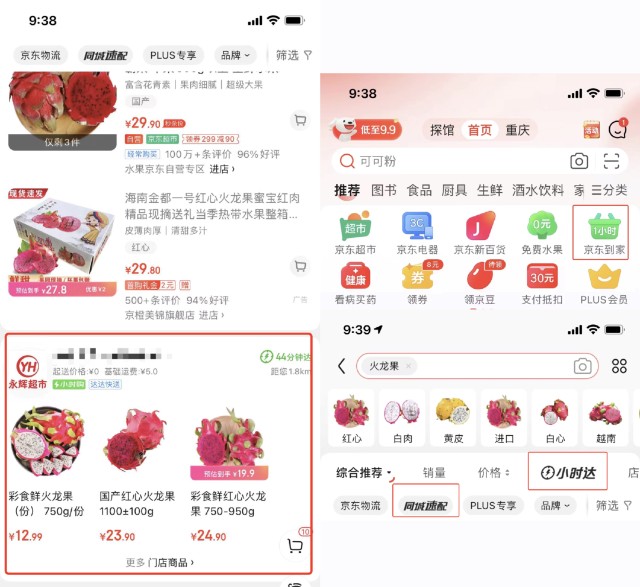

经常用京东的朋友如果仔细留意不难发现,京东app近两年发生了变化,这个变化就是在京东app中增加了很多京东到家的入口。当所长搜索某商品比如火龙果,搜索页面中就会出现当地超市相关商品的信息,如果点进去,就会直接跳转至相应超市的京东到家页面,搜索页面顶上也会有小时购、同城配送(就是京东到家)这类入口,app首页也有京东到家的直达入口……

可以说,目前的京东到家已经渗透进京东app的方方面面,要知道以前,京东到家在京东体系内受重视程度并不高,用户更多是通过京东到家app下单而非京东。

目前,根据京东的说法,从京东app入口在京东到家下单的占比已经超过了60%。

为什么京东内部会有如此大的变化呢?为什么京东会突然给京东到家这么大的资源倾斜呢?

在近期的投资者交流中京东表示,刚开始京东到家只是聚焦了一些品类,比如3C数码,后面逐渐发现任何东西都可以实现30min-1h到家,而且三年疫情培养了消费者使用近场零售的习惯,毕竟所想即所得,相当于是传统零售的一个消费升级。而且这种近场零售,不论是消费者的复购频次还是粘性,都比传统电商要好,用户一旦真正养成习惯,以后在传统电商的购物次数会变少,在万物到家的购物次数会变多。

而且京东也承认,现在传统电商增速确实在放缓,未来再造一个京东,需要靠京东到家。

京东到家的成长有多快,我们可以看这么一组数据:2022年全年,京东到家的GMV达650亿,年初增速70%-80%,年末增速45%,一共完成了3亿订单,客单价218元。其中,超市相关的订单占了55%-60%,客单价120-130元;3C数码小家电相关订单占了30%,客单价2000-3000元;美妆家居类订单占了10%,客单价150元;剩下的其他订单稍微多点的是宠物,客单价50-60元……

2023年一月,在2022年的高基数上,京东到家GMV又同比增长了50%,即便是春节淡季的情况下,整月也完成了三千多近四千万单。2023年,京东对京东到家的GMV目标是突破一千亿,相当于同比增长54%;2025年目标是突破两千亿,对比2023翻一倍。突破两千亿后,就可以考虑盈利的事情了,现在略微控制虽然也可以盈利,但由于市场空间过大,现在盈利不利于用户习惯养成,公司的想法还是先培养用户习惯,不着急赚钱。

在谈及京东到家的对手时,京东表示,美团是威胁最大的竞争对手,因为有外卖的心智转移,美团的万物到家起量速度飞快,京东2025年设定的目标是GMV过2000亿,美团的两千亿目标却设在了2023年。

美团的万物到家

诚如京东所讲,万物到家其实是传统电商的消费升级,未来会对传统电商形成一定的替代。一方面,万物到家送货速度比传统电商更快,而且能直接送到家而非快递点;另一方面,万物到家有时候东西价格其实比线上更便宜,毕竟,总有门店会搞活动。当然,这里面最重要的还是快,所长觉得京东的“所想即所得”五个字总结得非常好。

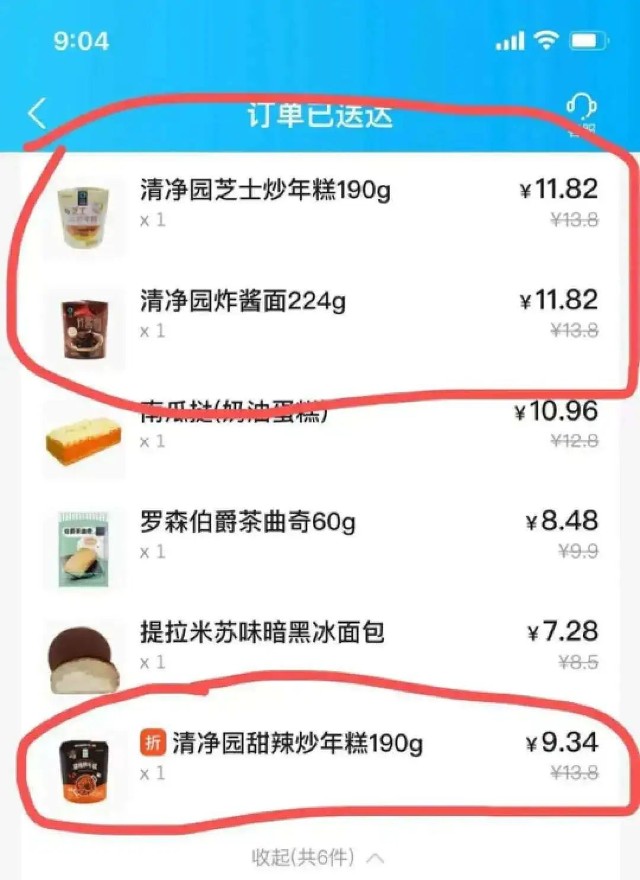

之前,所长很多日用品都选择在天猫或者京东超市购买,现在更多会选择永辉超市或罗森等便利店送货上门,使用传统电商的频率相较之前确实有所下降。

在之前《价值事务所max》的文章中所长就有举例,明明都是囤货,明明不着急用,为啥自己会选择花33元用罗森外卖买清净园,而非花27元在传统电商平台买,原因就是快,就是及时满足。

所以,京东所言不虚,一切东西都可以到家,相关行业市场空间极大、想象力极大,确实也具备再造一个京东的潜力。

而在万物到家这方面,跑得最快、基本盘也最稳的肯定不是京东,而是美团。

毕竟,万物到家说白了就是餐饮外卖的一种延伸,美团在餐饮外卖行业目前占据了近80%的市场。2022年,美团外卖日订单最高超过6000万(这里的外卖单子都指餐饮),即时配送(美团外卖+万物到家的美团闪购)订单量达176.7亿笔,相对去年同期增长14%,而且收入增速远远超过了订单量的增速,换句话说就是,客单价的提升远远大于量的提升。

美团也在之前的投资者交流中表示,很高兴地发现消费者对美团能够把所有商品都送上门的心智已经形成,越来越多的餐饮消费者开始使用美团的即时配售服务。2022Q4,美团闪购(除了餐饮外的其他到家)日均订单量最高触达了1100万的峰值。要知道,被京东视作能长出下一个京东的京东到家,目前的日订单量峰值也不过100多万单,2022全年订单也就3亿笔。

光从订单角度看,京东到家也就是美团六分之一的样子而已,虽然京东因为有3C这个品类优势,客单价远远胜于美团,以至于GMV差距没有被甩出太远(一倍多点的差距)。但互联网的铁律就是高频打低频,虽然现在消费者更习惯在美团买餐饮、生鲜,但不排除未来消费者养成习惯后也会在美团买3C数码等产品。

美团也在投资者交流提到,自己与苹果达成合作(与200多个城市的1100多家苹果店合作),在iPhone 14发布当天,美团销量非常好,甚至动用了无人机缩短交货时间,首单iPhone14在下单后六分钟内完成交付。

因此,在京东眼里,自己的近场零售未来最大的对手就是美团,当说起其他对手,比如饿了么、淘鲜达、似叮咚买菜一样的前置仓,还有大型超市的自营配送业务业务(如永辉的永辉生活),京东并未过多放在心上。

同京东到家还在亏损不同,美团的即时配送是盈利的。在万物到家这个传统电商的消费升级赛道上,美团应当是收获最大且能笑到最后的选手。

不过,虽然万物到家的近场零售属于传统电商的消费升级,可能会分掉一部分本属于传统电商的份额,但也不可能实现完全替代,这就好比电商兴起虽然挤压了一部分传统线下零售的份额,但也并不能完全取代线下一样(现在近场零售的兴起又让线下门店翻盘了,商业世界是不是很有趣),他们都是共存的,满足不同人在不同场景的不同需求。

因此,美团虽然有强大的近场零售基本盘,却也在发力明日达超市(以前的社区团购)以及美团电商(可以理解为传统电商模式,算远场零售)。

如此,美团便实现了对消费者方方面面的包办,即到店的切身体验+万物到家的近场零售+明日达超市的中场零售+美团电商的远场零售,可谓全方位无死角。

啧啧,站在这个角度讲,美团简直太可怕了。

最后附上市场对美团、京东2023-2024净利润的一致预期:

美团:71.92亿、221.37亿;

京东:210.73亿、284.83亿。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !