高瓴红杉联手,投出一个900亿巨无霸

2023-04-01 08:02:11 34

作者 | 吴雯

来源 | 投资家

靴子落地,货拉拉启动IPO按钮。

投资家网获悉,货拉拉向港交所正式递交招股说明书,申请主板上市,上市主体名为拉拉科技控股有限公司(英文名:Lalatech),由高盛、美银证券和摩根大通共同担任保荐人。

不同于其他“流血”上市的同行,货拉拉交出了一份不错的成绩单,其在IPO前夕首次实现盈利。但伴随货拉拉经营规模持续扩张,后续能否保持并提高盈利能力,还是一个未知数。

一

货拉拉创立于2013年,成长于粤港澳大湾区,是一家从事同城/跨城货运、企业版物流服务、搬家、零担、汽车租售及车后市场服务的网络货运平台,旨在将公路货运这一主要是线下交易的行业数字化。

区别于只是简单显示货运需求及承运人与商户联系方式的信息发布平台,货拉拉能够促进端到端的货运交易——从下单、定价、预付款、货运匹配、订单追踪到付款结算及确认,即通过货拉拉平台完成的交易均是闭环交易。

得益于在闭环交易过程中积累的丰富运营经验,货拉拉能够不断优化解决方案,并围绕物流要素“人、车、货、路”进行数智化建设,助力货运行业的数字化变革,提升行业效率,成为一家科技赋能、数据驱动的物流交易平台。

货拉拉也将中国货运交易平台拓展至海外,自成立以来坚持海内外双线发展策略,在2014年进入中国内地的同时,也以Lalamove为品牌同步开拓至东南亚、拉美等海外市场。目前,货拉拉已在全球11个市场超过400个城市开展业务。

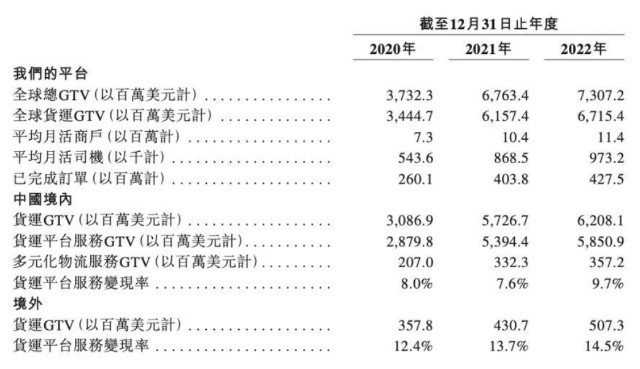

2022年,货拉拉平台促成的已完成订单达到4.27亿,全球货运GTV(总交易额)达67.15亿美元。同期,货拉拉平均月活商户约1140万,平均月活司机约100万。招股书显示,货拉拉是2022年全球已完成订单数量最大的物流交易平台、2022年全球平均月活商户最大的物流交易平台。

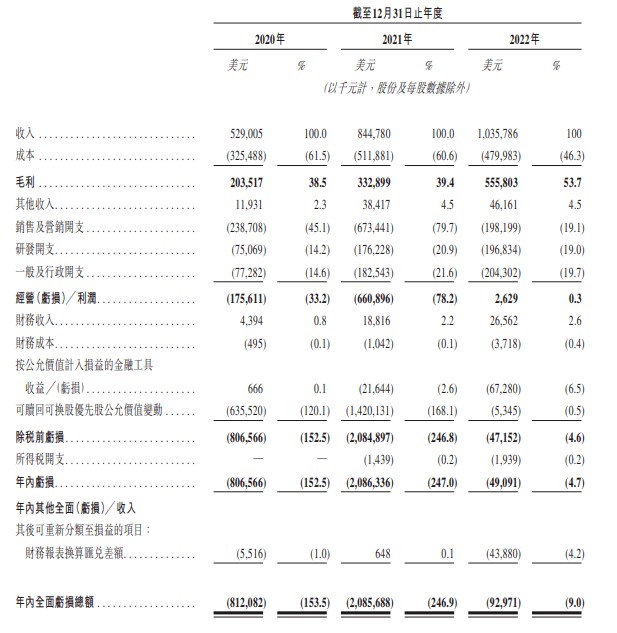

招股书显示,2020年、2021年及2022年,货拉拉(包含其海外业务平台Lalamove)的营收分别为5.29亿美元、8.45亿美元、10.36亿美元,复合年增长率为39.9%;毛利分别为2.04亿美元、3.33亿美元、5.56亿美元;经营利润分别为-1.76亿美元、-6.61亿美元、262.9万美元。

值得一提的是,在经过2020年和2021年经调整年内亏损1.55亿美元和6.31亿美元之后,2022年货拉拉经调整年内利润(非国际财务报告准则计量)为5320万美元,首次实现盈利。

对于经调整利润首次实现盈利,货拉拉表示,主要归结于有效的变现策略、收入来源增加和经营效率的提升等。2020年和2021年的亏损主要是由于其在规模和地域扩张、用户增长、产品创新等方面持续大额投资所致。

不过,货拉拉未来能否保持盈利能力仍是未知数。招股书中表示,由于需要继续投资激励折扣促销以维持平台参与者活跃度,扩张市场、增加研发开支等,未来未必能维持或提高盈利能力。

二

在货拉拉冲击IPO的背后,站着一位以“豪赌”著称的创始人周胜馥。

周胜馥出生于广东揭阳,3岁时跟随家人移居至香港新界的临时屋,当时的生活境况颇为窘迫。在这种环境下长大的周胜馥,极度渴望改变自己的命运,因此在学业上非常刻苦。

1995年,周胜馥即将迎来香港的中学会考,参加这项考试的学生,成绩达到一定的要求,可升入大学预科就读。考生报考科目可选1-10科,通常学生只需报考6-8科即可。

为证明自己,周胜馥宣言要成为“十优会考状元”。彼时,优质教育资源集中在香港岛和九龙地区,大家都认为即便出现“十优会考状元”也是在名校,而非新界这种“穷地方”。

万万没想到,周胜馥不仅报了10科,还拿下了全A成绩,成为新界有史以来第一个“十优会考状元”。借着这项光环,周胜馥之后又被斯坦福大学录取。人生第一场“赌局”,周胜馥直接改变了命运。

在斯坦福读书时,周胜馥厌恶物理学的枯燥,转而投身竞争更加激烈的经济学,毕业后顺利进入贝恩咨询公司,拥有了一份年薪百万的工作,成为世人眼中的人生赢家。

一次偶然的机会,周胜馥接触到德州扑克,从此一发不可收拾,直至沉迷其中无法自拔。当骨子里的“赌性”被彻底唤醒,周胜馥选择成为一项职业选手,或者说是职业赌徒。

赌场上有个词叫“All in”,就是押上全部筹码,去进行一场豪赌。周胜馥就选择了“All in”模式,甚至不惜辞掉年薪百万的工作,全身心投入到德州扑克当中。

从业前三年,周胜馥并没有赚到什么钱,但他利用自身名校经济学毕业的优势,不断摸索总结赌桌上的规模,他的牌技也在日积月累中实现质的飞跃。

之后,在香港的赌桌上,周胜馥一个月就赢下近百万港元,随即转战澳门赌场,不分昼夜地豪赌,数年间赢下了3000万港元。人生第二场“豪赌”,周胜馥一举实现了财富自由。

时间来到2009年,金融危机余波未平,房地产行业正处于低谷,这再次激发了周胜馥的“赌性”,他大胆抄底香港楼市,一口气买下十几套房产。伴随经济回暖,香港楼市水涨船高,人生第三场“豪赌”,周胜馥实现身家暴涨。

周胜馥曾直言:“只要有价值,都值得All in。”这是周胜馥的人生信条,也是贯穿其一生的行事准则,而周胜馥的下一个目标,是创建一家独角兽企业。

当时最抢眼的行业是金融和房地产,但一向不走寻常路的周胜馥,却选择了一个大家意想不到的方向。2013年,周胜馥再次化身赌徒,卖掉了名下的十几套房产,“All in”同城货运,在香港成立Easy Van平台,这便是货拉拉的前身。

三

货拉拉的异军突起,既离不开周胜馥“All in”其中的胆识与魄力,也离不开明星资本的一路扶持。

据招股书披露,自成立以来,货拉拉已经完成了11轮融资,总融资额达到26.62亿美元。货拉拉的股东阵容十分豪华,高瓴、红杉资本、顺为资本、清流资本、腾讯、美团、中国平安等均榜上有名。

2021年,货拉拉完成由红杉资本中国、高瓴投资领投的15亿美元F轮融资,其投后估值达到100亿美元,妥妥的独角兽企业。

赶在IPO前夕,货拉拉于2022年又完成了2.3亿美元的G轮融资。以G轮融资披露的股价换算,最新一轮的融资将货拉拉的估值推向130亿美元(约合893亿人民币),成为业内巨无霸。

此次IPO前,高瓴持股9.67%,红杉资本持股9.11%,概念资本持股8.34%,顺为资本持股6.91%,清流资本持股6.77%,襄禾持股6.77%,Matpo Development持股1.26%。倘若货拉拉顺利上市,这些机构股东将和创始人周胜馥一起共享胜利果实。

不过,在货拉拉冲击IPO的道路上,还将面临不少考验。实际上,同城货运赛道的资本故事并不好讲,企业亏损是普遍现象。2022年,快狗打车赶在货拉拉之前率先实现上市,摘得“同城货运第一股”的头衔,可谓出尽了风头。

虽然头顶光环,但快狗打车是“流血”上市,其2018年至2021年已连续亏损四年,累计亏损金额超过27亿元。近日,快狗打车公布了上市后的首份财报,其未经审计的年内经调整亏损净额(非国际财务报告准则计量)为2.28亿元,仍未走出亏损泥潭。

快狗打车曾在此前的招股书中坦言,公司预计至少截至2022年、2023年及2024年12月31日止年度将继续产生亏损。眼下,货拉拉虽然首次实现盈利,但其后续能否保持并提高盈利能力,还是一个未知数。

在货拉拉的成长过程中,争议如影随形。2021年2月,“长沙一名23岁女生从货拉拉跳车身亡”事件引发社会广泛关注,并将货拉拉推向舆论的风口浪尖。在最后的处理公告中,货拉拉承认自身存在产品安全功能不完善、缺失安全预警、跟进速度缓慢等三大问题,并表示会进行整改。

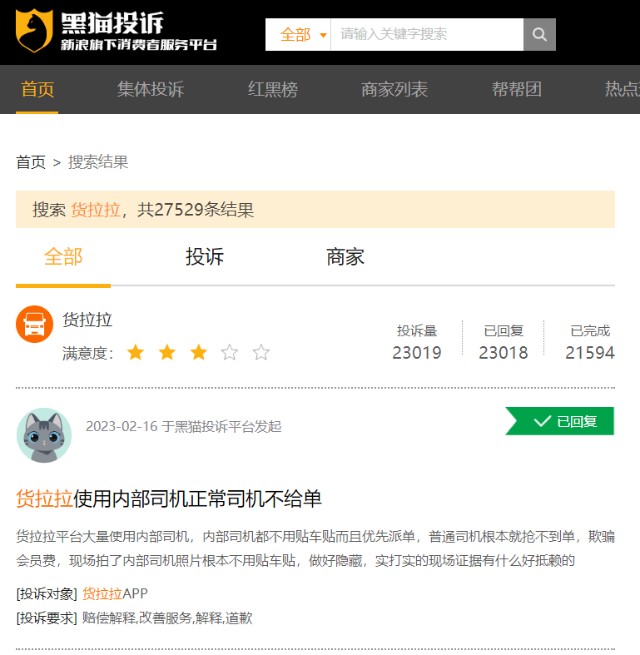

而货拉拉的一系列不当操作,也惹怒了司机群体。在黑猫投诉平台上,搜索“货拉拉”出现多达27529条结果,其中大部分来自司机群体,投诉问题涉及“货拉拉优先使用内部司机”、“途中发生事故无法接单被扣分”、“货拉拉平台私自冻结司机账户”等多个方面。

成为会员司机可优先享受平台派单,但据媒体报道,货拉拉会员费用一年涨3次,最高点甚至达到了3个月两千元的费用。有司机痛苦表示:“跑了三个月,平均每个月的流水还没有(车子)租金高。做货拉拉真的是亏到白馒头都吃不起!”

此外,货拉拉还是监管部门约谈的常客。例如,2021年4月,因定价不合理等问题,货拉拉被交通运输有关部门约谈;2021年5月,因抽成比例过高等问题,货拉拉被国家监管部门联合约谈;2022年1月,因上涨会员费、随意调整计价规则等问题,货拉拉等平台又被交通运输部门约谈。

货拉拉不断压榨司机群体,除了改善盈利,还有不少新动作。就在递表的前一天,货拉拉宣布旗下跑腿业务在深圳、上海正式开放接单,打响进军即时配送领域第一枪。而从以往经验来看,同城跑腿是一项烧钱业务,在竞争激烈的跑腿赛道,货拉拉想打开市场绝非易事。

本文作者可以追加内容哦 !