逼近电商万亿俱乐部,快手接下来怎么走?

2023-04-04 08:00:09 31

周末开车跑了几百公里,疲惫不堪的午后一头扎入城郊的一个小胡同,进了餐馆大门,发现店里正在做快手直播,老板娘表情平静的在三脚架前展示店里的招牌菜:烤牛头。

在这个并不算商业区的地方,客人络绎不绝,很多人都出示手机上的优惠券--他们是被引流来的。

最终我是打着饱嗝横着走出门的,顺走了好几张名片,当然也在快手关注了这家店。

于是我开始思考,流量的本质是什么?

还是商业。

在直播平台看倦了十级美颜的小姐姐--这种小姐姐用AI每分钟能生成十几个,低头啃着硕大的烤牛头,感觉这才是真实。

《流浪地球2》里,马兆说,没有人的文明毫无意义。

当然了,吃完牛头结账的时候,荷包的瘦身也是很有意义的。

当流量和实体经济深度融合,才有价值。

2023年3月29日,快手发布了2022年四季报和全年年报。和熙熙攘攘的烤牛头店一样,满屏的年报,都是浓浓的烟火气。

01

财务指标焕然一新

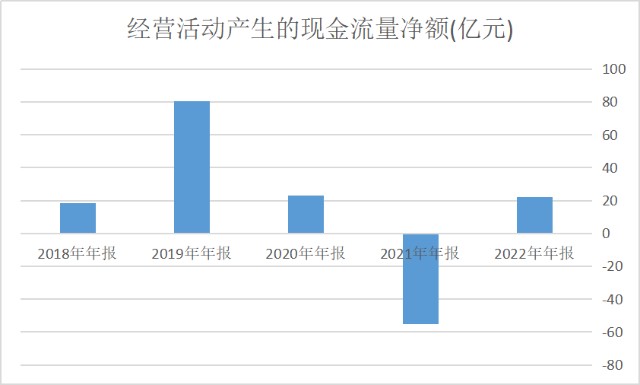

1、核心的核心:经营性现金流量净额转正

从财务视角看,商业企业最核心的指标不是利润也不是资产,而是现金流。

很多成长期的零售企业都会出现账面亏损的情况,只要经营性现金流量净额为正数,说明公司就进入了“挣钱”通道。

亏损并非经营导致的,而是因为公司扩张规模引起的折旧、财务费用等带来的。

只要经营性现金流量净额源源不断,公司手里就不会缺钱,终有盈利的时刻。可以说,经营性现金流量净额是投资者的信心。

数据来源:同花顺iFind,制图:诗与星空

年报显示,2022年,快手的经营性现金流量净额高达21.98亿元,这意味着公司经过两年的沉淀和积累,不仅进入“挣钱”通道,而且赚的还不少。

除了经营性现金流量净额外,2022年报显示公司多项指标持续优化。

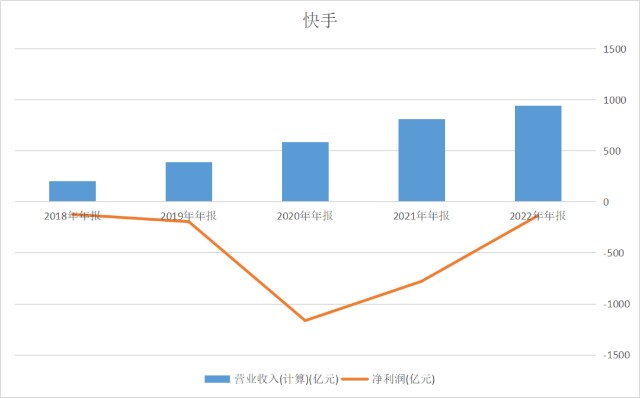

2、重点关注指标:营收和毛利率

收入由2021年的人民币811亿元增加16.2%至2022年的人民币942亿元;营收的持续扩张意味着公司正在可持续发展跑道上。

毛利由2021年的人民币340亿元增加23.8%至2022年的人民币421亿元,毛利率由2021年的42.0%增至2022年的44.7%。

数据来源:同花顺iFind,制图:诗与星空

不难发现,公司2020年净利润“探底”后,已经开始火力全开,尤其是随着经营性现金流量净额转正,距离整体盈利只有一步之遥。

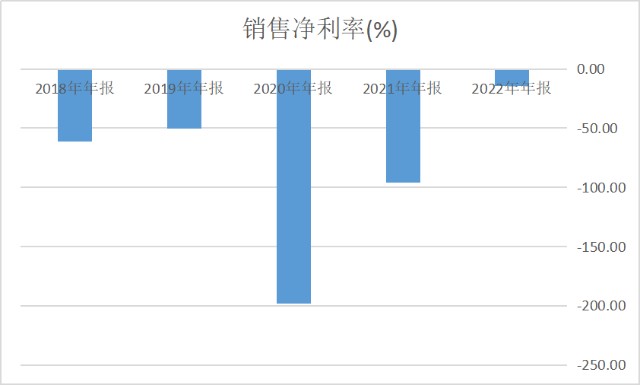

3、一步之遥:净利率

数据来源:同花顺iFind,制图:诗与星空

一般来说,毛利率超过30%就属于相对较高的行业,如果营收能在毛利率稳定的基础上不断扩张,那么公司的净利率就会越来越高。

2020年以来,快手正在经历这样一个阶段,公司的净利率已经接近扭亏为盈。和经营性现金流量净额等指标互相印证。

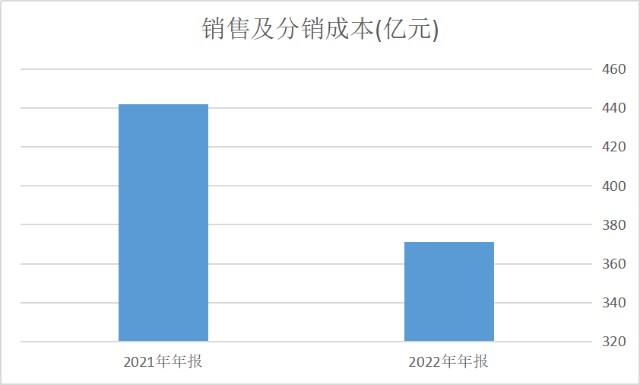

4、降本增效

年报显示,销售费用从上年的442亿下降到371亿。除此之外,行政成本基本不变,有一点微增,研发费用也有一定程度的下降。

数据来源:同花顺iFind,制图:诗与星空

在营收稳定增加、用户体量增加的情况下,公司实现了费用的下降,说明降本增效起到了立竿见影的效果。

5、国内业务已经盈利

在年报里还有一个潜在的好消息:2022年全年,快手国内业务在经营层面实现盈利,经营利润达1.92亿元,此外,集团经调整后EBITDA也实现转正,达到了18.1亿。

而2021年同期,国内业务经营亏损为86.8亿元。

所谓EBITDA,是指未计利息、税项、折旧及摊销前的利润。这是一个用来分析企业相对真实的经营盈利情况的指标,和净利润这个传统指标相比,EBITDA更适合分析快速扩张期的企业。

02

分板块的业务情况

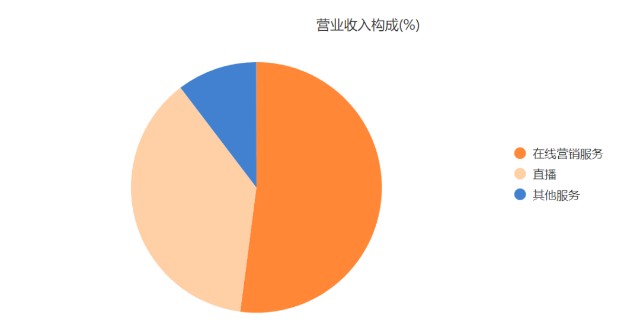

从业绩贡献程度来说,公司核心业务包括三大板块,一是广告,二是直播,三是电商。

让星空君感到惊艳的一个指标,是快手的广告业务,快手在年报中称其为“线上营销服务”。

众所周知,这三年中国经济承受了巨大的成长压力,很多企业都全方位的降低成本,而原本漫天撒网的广告投入,都缩水为精准投放。甚至一些平台巨头的年报都反映出广告收入锐减,在这样的背景下,快手取得的成绩不由得让人眼前一亮。

年报显示,在线营销服务收入由2021年的人民币427亿元增加14.9%至2022年的人民币490亿元。

快手是如何做到的呢?

年报称,主要是由于平台流量增长、多元化的产品组合及基于行业属性的精细化运营,推动广告主数量及广告主投放增加,尤其来自电商商家的投放。

实际上的操作远比这短短几句话更复杂,因为快手大幅压缩了经营成本,在此基础上,快手依然维持用户数量和交易额的增加,背后的原因是强大的生态圈带来的持续粘性。

越来越多的品牌商入驻快手,在快手的体系内成了良性循环,通过多元发展短视频和直播双开策略,提高转化效果,短视频收入占在线营销服务收入比重持续提升。推进内容原生项目,通过撬动自然流量池,助力内循环电商广告主提升全域流量效率和实现长效业务目标。

2、直播业务

据公司年报,直播业务收入由2021年的人民币310亿元增加14.2%至2022年的人民币354亿元,由于平均月付费用户增长19.4%,并得益于内容供给的持续丰富,与公会合作策略不断发展以及直播生态和算法持续迭代。

直播业务是快手的立足之本,为了促进该项业务的发展,公司采用了多种手段。

一是通过百大主播评选,鼓励各行各业的优质主播持续为用户提供高质量直播内容;二是通过对新主播的流量倾斜,帮助他们在快手平台迅速成长并长期留存;三是通过对传统达人的正向引导,使其进一步提升直播内容质量。

此外,公司还在技术上加大投入,比如优化推荐算法,提升用户在公域的打赏行为转化等。

3、电商业务持续再创新高

全年电商商品交易总额成功实现超过人民币9,000亿元。

尽管快手并不是从电商卖货直接起家,但依托庞大的线上流量,切入电商赛道短短几年,就迅速成长,达到了电商巨头用了十几年才实现的交易额。

快手的成功不是偶然,一方面是消费者已经养成了线上购物的习惯,几乎不需要做用户培养,另一方面是随着5G新基建的不断完善,廉价的高性能智能手机、5G流量和随处可用的无线WIFI让流量不再成为瓶颈,消费者自然而然的转向了视频直播平台。

和传统电商平台相比,“种草”、“拔草”在视频直播类电商平台的最大优势。

随着上市公司纷纷披露2022年年报,星空君在分析过程中,发现了一个有趣的现象,比如从事图书推广业务的上市公司,明明读书的人越来越少,但书在线上却卖得越来越多,原来很多明星、博主通过各大平台“种草”带货图书,让原本沉默的图书有了社交属性。

快手利用公域的优质流量和私域信任属性,双轮驱动“种草”、“拔草”全链条,促进了交易。

4、用户活跃情况

快手应用在2022年第四季度的平均日活跃用户和平均月活跃用户分别创下3.662亿及6.4亿的历史新高,同比分别增长13.3%和10.7%。

在短视频、直播类平台林立的当下,快手靠什么保持强大的成长性呢?

一是快手扶持的星芒计划,2022年总共出品200多部短剧,其中,年内累计播放量破亿的短剧有超过100部。

二是提高创作者的积极性,积极尝试广告、电商和内容付费等多种短剧内容的商业化变现方式,以实现创作者和平台共赢的可持续生态。好的平台一定是有好的创作者,而更容易变现的平台一定是可以留住创作者的。

三是重磅打造“快手新知”泛知识IP,目前已覆盖教育、人文、艺术和科学等10余个领域。

四是综艺方面开始发力,2022年11月举办的周杰伦在线哥友会,最高同时在线人数超1,130万,总点赞数超11亿,成为全网热点。

03

数据之外的亮点

1、本地生活

星空君吃到的烤牛头业务并不是个案,使用快手的本地商家逐渐尝到了甜头。据公司业绩会交流内容,快手在本地生活渗透率相对较低的二三线城市有良好的用户基础。最近平台上的日均消费与本地生活相关内容的用户已经超过1亿。短视频平台正在成为越来越多本地生活商家扩大增量的重要选择,快手坐拥数亿用户,在这个赛道上的崛起只是时间问题。

2、昆山模式:快聘

公司特意在年报里提到了“昆山模式”,也就是公司快聘业务的一个模式体现。

自2021年推出以来,快聘业务为用户构建了以信任为中心的招聘关系和直播带岗模式,为用工企业和求职者搭建了数字招聘平台。基于在线招聘的效率和体验优势,直播带岗在江苏省昆山等地已成为企业招聘、蓝领群体就业的主要渠道,形成了“人力资源数字化服务+企业数字化招聘+平台数字化赋能”的直播带岗昆山模式。

年报称,公司的快聘业务已与超24万家企业达成合作,直播带岗模式为有效解决“用工荒”、“就业难”提供了新方案。

3、社会公益

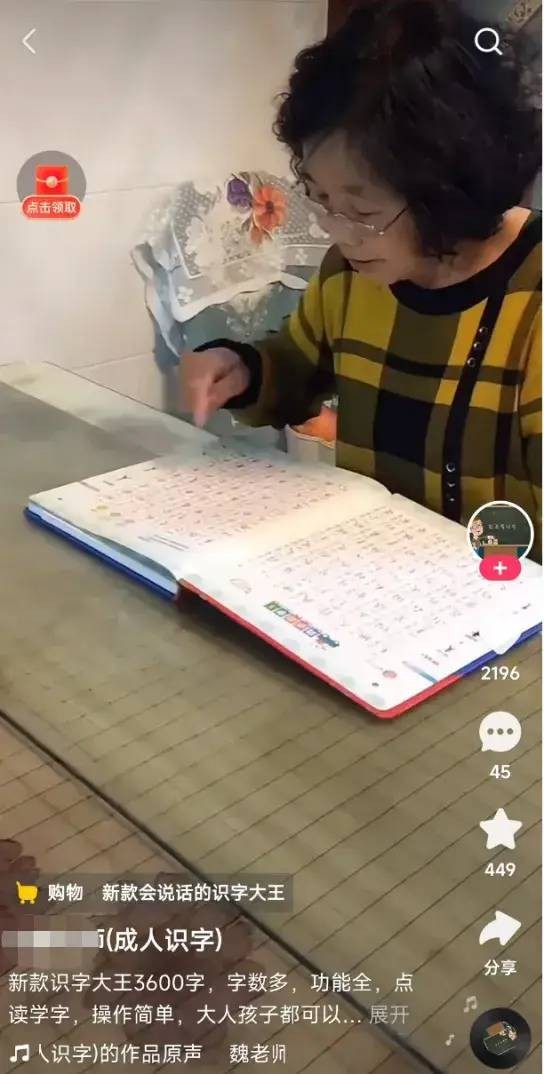

一次偶然的机会,星空君发现快手平台居然有数百个面向成人的识字班。这引起了星空君的好奇心,了解了来龙去脉后,突然很感动。

尽管中国已经基本消除了文盲,但据七普数据,依然有2.67%(15岁以上)的极少数文盲,快手平台给了他们一个学习知识的机会。

也正是这种潜心照顾每一个细分群体,才让快手的用户数不断增长。

政策层面,对于平台经济也有了新的期待:

充分利用平台的优势,有利于提高全社会资源配置效率,推动技术和产业变革朝着信息化、数字化、智能化方向加速演进;有助于贯通国民经济循环各环节;也有利于提高国家治理的智能化、全域化、个性化、精细化水平。

如今的快手,在步入盈利上升通道的同时,践行着社会责任。

一边是不断增加的用户和商户推动体量健康成长,一边是经营规模逐步扩大,通过流量反哺实体经济,实现平台、用户和商家的三赢。带着普惠、信任底色的快手,在今天也值得市场更多的关注。

本文作者可以追加内容哦 !