达利食品2022财报印象:健康年轻新品频出渠道重塑,酝酿新“增长飞轮”

2023-04-08 08:02:17 40

文/徒步君

疫情反复,食品饮料行业也受到冲击,对于传统龙头$达利食品(HK|03799)$而言,生存不是问题,如何更好地发展才是问题。

抓年轻化、健康化方向推新品,重整渠道价格体系,成为达利稳固龙头地位、提升业绩的重要抓手。

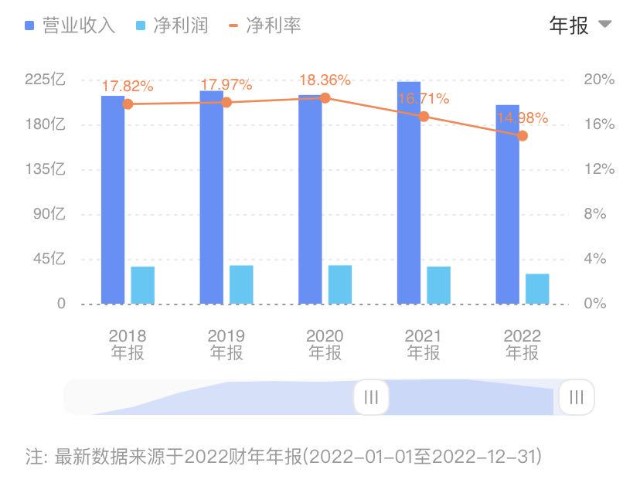

年报核心数据:大环境冲击利润下降,三项费用控制得当

日前,横跨食品、饮料和家庭消费的食品龙头$达利食品(03799)$发布财报。数据显示,2022年公司营收、净利润均出现同比下滑。

考虑去年线上线下很多人都在抱怨“生意不好做”,达利食品当前的财报,也算在预期之内。从理论来讲,当经济增速下滑、人均收入增速变慢的的时候,大家对未来就会变得焦虑,倾向于存钱而不是消费,会对边际消费品——饮料、零食的增速有负面影响。

当然,消费品行业,存货周转和应收、应付账款天数,也能观察到企业基本面是否有恶化。

提升产品力:产品聚焦健康化、年轻化升级

目前公司业务划分为家庭消费板块、休闲食品和即饮饮料三大板块,公司产品主要涵盖糕点、薯类膨化食品、饼干、凉茶、植物蛋白饮料及功能饮料等。

各板块在2022年发展如何?有什么新举措?

图:达利食品“高端化、场景等词”成为新的经营特征高频词

(1) 家庭消费板块(植物基豆本豆+美焙辰短保面包) :朝阳产业,持续增长

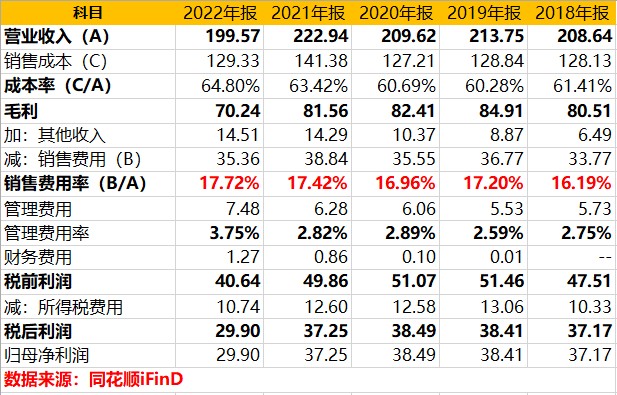

2022年,家庭消费板块保持稳健增长。收入同比上升1.9%至37.1亿元,占总收入比例同比上升2.3pct至18.6%;由于原材料价格上涨,家庭消费分部毛利同比下降3.3%至15.1亿元,毛利率下降2.2pct至40.8%。

值得一提的是,“植物蛋白之王”饮品在消费者健康诉求推动下,已然成为新的朝阳细分赛道。豆本豆在国内即饮豆奶市场份额第一,达到24%。2022年,达利已推出豆本豆有机奶系列,推动品牌高端化发展。

展望未来,对比海外市场,包装豆奶在中国的人均消费量仍然很低,有广阔提升空间。豆奶在公司内部被是看好的第二增长曲线。根据笔者观察和调研,豆本豆口感确实还行,不过在消费者品牌认知、品类教育方面还需要提升。

短保面包方面已实现15万个终端的布局。达利食品集团高管庄伟强表示,达利短保业务全国经销商也基本梳理到位,2023年达利短保品类终端布局将实现双位数增长。

产品迭代方面,美焙辰推出即食汉堡等热销单品,我看B站上讨论的视频还不少,口碑比较正面。

整个早餐业务板块,达利将推行“三强策略”——区域做强,渠道做强,经销商做强,通过实现“千个经销商覆盖75%市场”、“加强红旗、苏果等核心KA渠道”、“培养百万级经销商、提升单线路产值”等具体战略目标,以便将整个早餐业务迅速在全国铺开。

食品饮料行业一直有的渠道者得天下的说法,在YQ忽然消失的2023,期待达利家庭也板块稳健的表现。

(2) 休闲食品板块(糕点、薯片、饼干):布局高价值潜力赛道 ,明星产品落地

2022年,休闲食品分部收入同比下降9.2%至90.3亿元,同期毛利润31亿元,由于公司调整了产品组合低效率原材料上涨的影响,毛利率上升0.2pct至34.4%(2022年下半年提升到35.9%,创下过去两年来的新高)。

休闲食品依然是达利集团旗下最大的业务版图和增长方向,目前看,公司还是围绕健康化的消费趋势,推动产品创新及品牌年轻化。目前,包括甄好曲奇、提拉米苏等在内的新明星单品,获得市场良好反馈。

可比克薯片依然保持行业第一位置,为维持产品竞争力,达利还推出“小弯曲薯片”,并结合消费场景,进一步布局苏打、曲奇、威化等高价值潜力赛道,覆盖更广的消费人群。

(3) 即饮饮料板块(运动饮料+凉茶+创新饮品):抓健康、年轻化新机遇

2022年,由于疫情反复导致线下消费场景的缺失,即饮饮料收入同比下降幅度较大,达到22.3%至51.23亿元。

从品类看,功能饮料贡献最大,乐虎去年销售收入为28.23亿,包括和其正凉茶、茶U无糖茶等产品的茶饮品类,去年销售收入15.24亿元(凉茶板块有所下滑)。

虽然,凉茶板块在下滑,但是功能性饮料成为领跑饮料行业的优质赛道,行情呈现高用户粘性和高复购率,疫情后户外运动及赛事恢复将为进一步注入增长活力。

面对凉茶这个传统品类,为满足年轻人健康、养生需求,达利创新推出——“萂茶”:包装新派、融入花和茶特调口味,突出有花有茶的低糖凉茶配方,吸引年轻消费群体。

渠道体系优化:争取更多盟友,助推产品落地业绩提升

对于消费品而言,光有产品没有渠道也是万万不能的。

2022年,公司一方面围绕“绿色、健康、创新、高端化”进行产品升级,另一方面,还在以产品升级为撬动点,推动渠道重塑,目前看进展顺利。

重点有三个:(1)在同等价格区(比如3元),通过饮品多维度升级,让其更符合消费者偏好,更好卖,2022年这个方向已经获得很多经销商的正面反馈;(2)重新拆分和定位渠道商和团队,释放其手中资源;(3)提升经销商代理达利食品商品的盈利空间,通过商品提价等方式,拉升了经销商的积极性。

公司董事长举了个例子,比如新品茶U终端零售5元,经销商每箱利润可达12-13元。

最终达到,“经销商能赚到钱,团队有激励,拉动更多资金投入渠道”,发挥多品牌、多产业、创新能力优势,逐步实现“让专业经销商做专业事”的目标。

业绩说明会上,公司高管庄伟强说,春节期间达利整体的销售情况基本恢复并达到预期,经销商库存率在一个月左右,新鲜度的反馈也良好。从业绩表现来看,今年一月,达利在快消品消费场景复苏的当下呈现出良好的增长势头。

期待达利后续表现。

达利食品小结

整体感知下来,确如老总在业绩发布会上说的,“这几年最差的业绩”了。我想后续应该不会比这个还差了吧?

依靠极致运营效率、频繁出圈的爆款产品、私域运营打法,2022年11月瑞幸公布第三季度财报,营业利润率首破双位数。

这背后,瑞幸通过“品效合一”——整合品牌营销和用户运营,从大规模投放转向精细化运营。在月均交易客户数同比增长70.5%情况下,营销费用只占到100亿净收入的3%。

虽然业务结构有所差别,不能完全照搬,但如果达利能借鉴瑞幸的增长模式,相信会是一个新的增长飞轮。

PS:本文主要为徒步君的市场观察记录,任何股票的买入都需要考虑政策环境、行业景气、市场水位、个股趋势、公司基本面,投资有风险,决策需谨慎。

@东方财富创作小助手 @天天精华君 @天天话题君

#2022年上市公司年报解读#

本文作者可以追加内容哦 !