数据中心芯片,押注这个技术

2023-04-09 08:02:11 49

来源:内容由半导体行业观察编译自Yole ,谢谢。

在过去的 50 年里,移动技术创新每十年推出一次。移动带宽需求已从语音通话和短信发展到超高清 (UHD) 视频和各种增强现实/虚拟现实 (AR/VR) 应用。尽管 COVID-19 爆发对电信基础设施供应链产生了深远影响,但全球消费者和企业用户继续创造对网络和云服务的新需求。社交网络、商务会议、超高清视频流、电子商务和游戏应用程序将继续推动增长。

每个家庭和人均连接到互联网的设备的平均数量正在增加。随着具有更高功能和智能的新数字设备的出现,我们观察到每年都有更高的采用率。此外,智能电表、视频监控、医疗保健监控、连接驱动器和自动化物流等机器对机器应用的扩展显着促进了设备和连接的增长,并推动了数据中心基础设施的扩展。

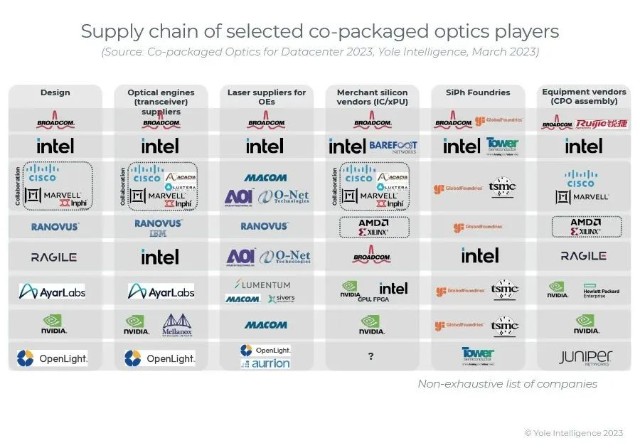

由于预算削减,协同封装光学(CPO)领域面临着困难时期,因为可插拔器件已经可以实现CPO所承诺的成本节约和低功耗。CPO的全面部署只会发生在可插拔程序失去动力的时候。至少在接下来的两代交换机系统中,它将很难与可插拔模块竞争,而可插拔模块将在很长一段时间内仍然是首选。近年来,CPO因其在数据中心(DC)中的网络能效而受到广泛关注。我们的分析表明,与DC的总功耗相比,网络节省的功耗可以忽略不计。现在只有少数几家CPO厂商,如博通、英特尔、Marvell和其他一些公司,将为市场带来专有解决方案。为了满足市场需求并让最终用户相信CPO的可行性,必须证明多供应商业务模式以及可观的成本和功耗节省。

随着 6.4T 光模块的到来,CPO 和可插拔光学器件之间的激烈竞争可能会在 2029 年到来。届时 CPO 系统中的多个技术障碍有望得到解决。然而,收发器行业不断致力于创新以推动可插拔光学市场。在 CPO 系统实现网络应用的批量出货之前,可插拔将采用光电共封方式,光学引擎将在高性能计算和未来分解系统中获得更多普及。围绕机器学习 (ML) 系统供应商 Nvidia 和 HPE 的包括 Ayar Labs、Intel、Ranovus、Lightmatter、AMD、GlobalFoundries 等在内的工业生态系统取得了不错的进展,计划在 2024 年至 2026 年之间实现产品的批量出货。

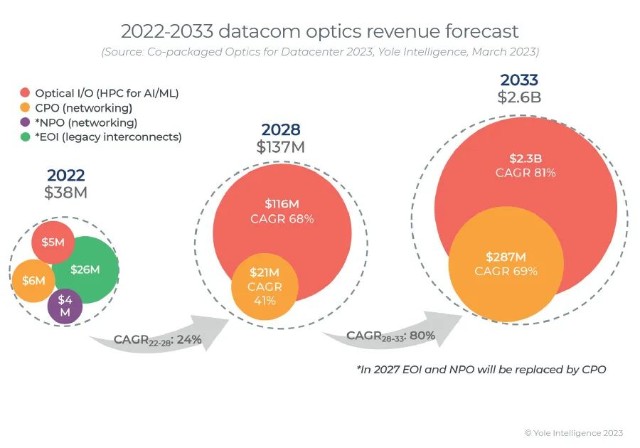

CPO 市场产生的收入在 2022 年达到约 3800 万美元,预计到 2033 年将达到 2.6B 美元,2022-2033 年的复合年增长率为 46%。对快速增长的训练数据集大小的预测表明,数据将成为扩展 ML 模型的主要瓶颈,因此我们可能会看到人工智能 (AI) 进展放缓。在 ML 硬件中使用光学输入/输出 (I/O) 有助于克服此分析的负面结果。这些负面前景是下一代高性能计算 (HPC) 系统采用光互连的主要驱动力。

光子集成电路实现了功率和成本效益高的光互连的协同封装

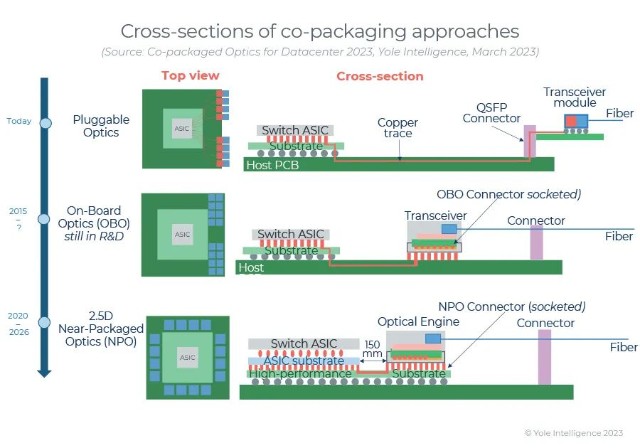

我们预计 800G 和 1.6T 可插拔模块会很受欢迎,因为它们利用 100G 和 200G 单波长光学器件,因此可以在 QSFP-DD 和 OSFP-XD 外形规格中以技术和成本效益的方式实施。就所需的电气和光学密度、热管理和能源效率而言,可插拔外形规格支持 6.4T 和 12.8 容量的能力将受到限制。由于采用分立式电气设备,功耗和热管理正成为未来可插拔光学器件的限制因素。使用硅光子技术平台的共同封装旨在克服上述挑战。

光纤离芯片组越来越近。使用光将数据引入到集中处理的位置是架构设计师的主要目标之一。这种趋势始于十年前,当时是针对安装在印刷电路板 (PCB) 上的光学组件进行专有设计。这些嵌入式光互连 (EOI) 的想法在板载光学联盟 (COBO) 中继续发展,以制定规范以允许在网络设备制造中使用板载光学模块。CPO 是一种创新方法,可将光学器件和开关专用集成电路 (ASIC) 紧密结合在一起。由于以今天的技术很难用16个3.2Tbps的光模块围绕50T交换芯片,近封装光学器件 (NPO) 通过使用位于主机板上的高性能 PCB 基板(中介层)来解决这个问题,这与 CPO 不同,后者的模块围绕着多芯片模块基板上的芯片。NPO 内插器更宽敞,使芯片和光学模块之间的信号路由更容易,同时仍满足信号完整性要求。相比之下,CPO 将模块和主机 ASIC 限制得更近,通道损耗更低,功耗更低。

随着技术进步使通信和计算技术在商业系统中更紧密地集成,网络硬件正在出现更多的通用组件。此外,人工智能模型的规模正在以前所未有的速度增长,而传统架构(基于铜的电气互连)的芯片对芯片或板对板的能力将成为扩展机器学习的主要瓶颈。因此,针对高性能计算(HPC)及其新的分解架构,出现了新的极短距离光互连。分解设计区分服务器卡上的计算、内存和存储组件,并将它们分开存储。通过先进的封装内光学I/O技术,对各种处理单元(xPU),特别是中央处理单元(CPU),数据处理单元(DPU),图形处理单元(GPU),现场可编程门阵列(FPGA)和ASIC,内存和存储使用基于光学的互连可以帮助实现必要的传输速度和带宽。

数据中心运营商将更喜欢经过验证的低成本和灵活的解决方案

如今,光可插拔模块市场供应链已经完善。它包括分立或集成组件供应商、生产发射器和接收器光学子组件(TOSA 和 ROSA)的光学公司、多路复用器、数字信号处理器 (DSP) 和 PCB,以及组装/测试集成商。在这样的多供应商市场模型中,涉及许多不同的供应商。此外,多个不同的可插拔模块在一个开关盒的互操作性有助于行业的灵活性。这些是目前优于 CPO 的主要优势,后者将严重依赖硅光子学。随着光学和硅芯片的高度集成,人们将非常需要新的工程能力和晶圆代工厂,这对传统的中型企业来说是不可接受的。只有价值数十亿美元的光学供应商才能负担得起从可插拔式转向CPO。

需要指出的是,尽管高端CPO解决方案的主流部署主要针对大型云运营商,但仍有大量规模较小的企业数据中心尚未采用最新的互连技术,因此技术交换速度要慢得多。这意味着,即使 CPO 成为主流技术,可插拔模块在 CPO 在技术上或经济上不可行的几个应用中仍将有很高的需求,例如长途应用和边缘数据中心。我们预计可插拔技术在未来 10 年内不会被淘汰。然而,可插拔光学行业可能会整合,而 CPO 市场将形成多供应商商业模式。

2020年,光互连与交换设备行业就CPO的进一步发展展开了密集而广泛的讨论。此后宣布了几项战略合作,并出现了第一个概念验证。业界认真对待它的证据是,光互连论坛 (OIF)、COBO 和多源协议 (MSA) 组织等标准机构已经建立了内部项目来创建 CPO 规范。四大超大规模云运营商中的两家——Meta 和 Microsoft——积极支持 CPO 渗透到他们的云网络中。

2022年,数千台CPO发动机被运往试点测试。今年,我们将看到一些宏观经济逆风,这将对预算密集型项目产生负面影响,特别是对CPO等新兴技术。最近的新闻表明,大多数主要的CPO支持者已经暂停了对CPO计划的支持。甚至终端用户也不再关注CPO。博通仍然是最后一家CPO供应商。CPO失去吸引力有几个原因。第一个原因是围绕可插拔的成熟的工业生态系统。此外,用于可插拔外形因素的新光学技术,包括薄膜铌酸锂(TFLN)、钛酸钡(BTO)、碳和聚合物调制器,可以帮助实现所需的低功耗,并且可以在不改变现有网络系统设计的情况下引入市场。无论哪种技术在性能、功率、成本和可制造性方面都是最好的,都可以在市场上蓬勃发展。

AI/ML系统的CPO情况不同。未来数以十亿计的光互连(芯片-芯片和板-板)的潜力促使大型晶圆代工厂为大规模生产做准备。由于大多数光子学制造知识产权(IP)由非晶圆代工厂持有,大型晶圆代工厂如Tower半导体/英特尔、GlobalFoundries、日月光半导体集团、台积电和三星正在准备硅光子学工艺流程,以接受来自设计公司的任何光子集成电路(PIC)架构。所有这些都加入了诸如外围组件互连快速(PCIe)、计算快速链路(CXL)和通用芯片互连快速(UCIe)等行业联盟。芯片组互连的通用规格使大型片上系统(SoC)包的构造能够超过最大十字线尺寸。这允许在同一封装中混合来自不同供应商的组件,并通过使用更小的模具提高制造产量。每个芯片可以使用不同的硅制造工艺,适用于特定的设备类型或计算性能/功耗要求。

本文作者可以追加内容哦 !