“世界的安踏”与耐克“掰手腕” 还需要多少个FILA?

2023-04-10 08:00:16 36

原本,安踏体育用品有限公司(下称“安踏”,2020HK)还沉浸在“赢了”一把耐克中国的喜悦之中。何曾想,一个“安踏删除张继科宣传物料”话题,将安踏推上微博热搜第一位。同时安踏回应:已终止和张继科的所有合作。

相较于终止与张继科9年的合作,中孚君关心的是安踏将从中汲取怎样的经验?最为关心的则是,经过32年发展的安踏,其营业收入首次超过耐克中国,似乎安踏迎来了高光时刻。

自2014年起,安踏喊的口号是:不做中国的耐克,做世界的安踏。既然要做“世界的安踏”,又提出全球化战略。那么,“世界的安踏”想要与耐克“掰手腕”,还需要多少个FILA?

01、安踏的营收=耐克的1/6

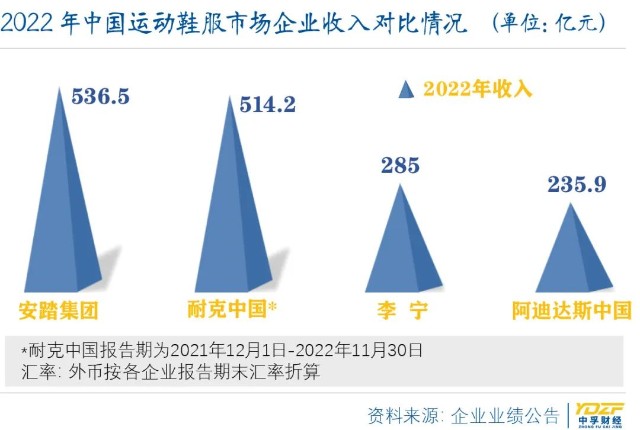

安踏公布2022年财报之后,市场上便出现“跑赢耐克中国”、“安踏营收超耐克中国”、“首超耐克中国”等消息。

随着各运动品牌年报的披露,2022年中国运动鞋服市场的竞争格局发生了新变化。安踏的全年收入超过耐克中国的514.2亿元,两者处于第一梯队;李宁和阿迪达斯并列为第二梯队,2022年收入分别为285亿元和235.9亿元。

需指出的是,在2022年报告期内(即:2021年12月1日-2022年11月30日),耐克大中华区营收为514.2亿元,比安踏少22.3亿元。

这是安踏发展32年以来,取得的阶段性成果。

十年前,安踏就喊出“不做中国的耐克,做世界的安踏”的口号,为了实现这一目标,创始人丁世忠做了个关键战略:单聚焦、多品牌、全渠道。虽如此喊口号,但不得不说,安踏这些年的发展路径与多年前的耐克相差不已,都是靠收购来构筑多品牌。

从80年代开始,耐克走上并购之路,其中令人印象深刻的便是2003年用3亿美元收购匡威。匡威正好弥补耐克在休闲鞋市场的空缺,最终不负众望,每年都会为耐克贡献23亿美元的“现金奶牛”。

2009年安踏斥资3.3亿元收购FILA(中国),FILA恰好填补了安踏在高端市场的空缺。FILA于安踏,就如Converse于耐克。安踏对于FILA的运营方式采用全直营,正是如此使得FILA的毛利率常年居高(保持在70%以上),也成为安踏的“利润奶牛”。

十年后,来看看“世界的安踏”与耐克之间的差距到底有多大?想要与耐克“掰手腕”,安踏还需要打造多少个FILA?

根据安踏2022年年报数据显示,其营业收入约为537亿元;耐克的营业收入约为3524亿元(对应的报告期为2021年12月1日至2022年11月30日)。算下来,如今的安踏相当于是耐克的1/6。

而FILA2022年的营业收入为215亿元,如今的FILA相当于耐克的1/16。以此来看,安踏想要与耐克“掰手腕”,公司还需要打造15个FILA,这就是安踏与耐克之间的差距。

再具体到自主品牌的经营情况来看,2022年安踏主品牌的营业收为为277亿元,耐克主品牌的营业收入约为3352亿元。对比起来,耐克主品牌的营业收入是安踏的12倍。

2021年,安踏成立30年,丁世忠为安踏设立的新目标是:2025年力争中国市场第一,到2030年力争实现全球领先。并提出新十年战略:单聚焦、多品牌和全球化,用“全球化”来替代此前的“全渠道”。

提及全球化,显然耐克的全球化布局远远早于安踏。如今,耐克已在欧洲、中东、非洲地区、美洲、亚太区等地区布局,查看耐克历年的财报发现,即使耐克在中国的营业收入呈现下滑态势,但有着其他区不同程度的增长,整体来看耐克的营业收入依旧呈现较高增长。

至于安踏的全球化成果,目前公司在全球的收入只占2%的市场份额,与全球占比18%的耐克比起来差距甚大。或许等到2030年来看,更为合适。

另据英国品牌评估机构“品牌金融”(Brand Finance)发布的2022“全球服装时尚品牌价值50强”排行榜(Apparel 50 2022),耐克继续蝉联第一,品牌价值增长9%至332亿美元;而安踏位列第17名。

就目前的情况来看,安踏与耐克之间的差距依旧很遥远。既然是做世界的安踏,光在中国市场赢一把耐克显然不够,想要与耐克“掰手腕”,还需要“高筑墙、广积粮,缓称王”。

02、“利润奶牛”风光难再续

“我们做这个行业,一开始就知道风潮是不断变化的,我们不能抱着一个幻想、一个风潮可以做三五年。”FILA前掌门人姚伟雄曾如是说。

一语成谶。安踏2009年买下FILA,直到2014年FILA才开始扭亏为盈,随后逐渐实现收支平衡,甚至成为安踏业绩增长的“利润奶牛”。2020年FILA营收174.5 亿元,占安踏营收的49.1%,首次超过安踏主品牌。

但FILA的强劲势头,在2022年被打破。

进入2022年,FILA开始失速。上半年营业收入约108亿元,同比下滑0.5%,占安踏总营收41.5%,营业收入占比进一步降低;毛利率从2021年上半年的72.3%下滑至2022年68.6%。

根据安踏2022年财报数据显示,FILA的营业收入下滑1.4%至215亿元。细看发现,这些年FILA的营业收入增速分别为73.9%、18.1%与25.1%,增速明显放缓。

不仅如此,2022年FILA门店由2021年的2054家下降至1984家。但值得注意的是,安踏、安踏儿童、迪桑特、可隆在内的品牌门店数量则均有增长。

安踏在财报中指出,预计到2023年底,位于中国内地、中国香港、中国澳门和新加坡的FILA门店数目(包括FILA KIDS和 FILA FUSION独立店)将为1900至2000间。这意味着,安踏对FILA门店增长预期有限,甚至也有继续闭店的打算?

FILA的风光难再续,从客观层面来说,也有大环境的影响。

国家统计局数据显示,2022年,社会消费品零售总额为43.97万亿元,同比下滑0.2%,其中,服装、 鞋帽、针纺织品类表现持续疲软,其零售总额下降6.5%。在2022年11月,消费者信心指数跌至历史最低点。

对于FILA业绩的大幅度下滑,安踏则给出解释,称疫情导致线下业态不景气,FILA产品的折扣力度有所加大;同时FILA品牌高端产品创新升级,全球原材料价格自2021年下半年开始上升导致产品成本率上升;加上存货跌价准备的影响,共同导致FILA品牌毛利率的下滑。

从自身层面来究其原因,FILA靠老爹鞋成功出圈,虽然这些年有推出各种系列的新鞋,但消费者的眼睛是雪亮的,这都是。有消费者在小红书指出,FILA“老爹鞋”与巴黎世家的“老爹鞋”很相似,而巴黎世家的第一款“老爹鞋”Triple S要比FILA的早一年发售。

相似的设计、同质化的品质、新系列产品设计依旧没有新颖,消费者随之便对“老爹鞋”产生的审美疲劳。

03、“蛇吞象”的后遗症彰显

在安踏30周年时,丁世忠揭晓公司新十年的规划:从“单聚焦、多品牌、全渠道”升级为 “单聚焦、多品牌、全球化”。

“全球化”将是安踏下一个十年的重头戏,为此公司早已在2019年就开始着手准备。当年安踏安踏联合方源资本、Anamered Investments及腾讯等组成投资者财团,以46亿欧元的价格将亚玛芬“收入囊中”。

这是一次溢价收购,据说当时安踏账上只有92亿,而收购亚玛芬则需要200多亿。因此,这一“蛇吞象”的举措引起业界的各种揣测。如今看来,或许也正是收购亚玛芬让安踏更加有了叫板耐克的底气。

的确,安踏拿下亚玛芬就等于拿了一张ALL in各个细分领域赛道的票,每个细分赛道都是一个蓝海。现实却是,亚玛芬被收购后陷入持续亏损中。

财报数据显示,2019年亚玛芬的亏损额高达12亿元,按照持股比例(52.7%),安踏需要承担其中6.3亿元的亏损。2020年-2021年,安踏所需承担的亏损额分别为6亿元、8100万元。

直到2022年,亚玛芬才首次为安踏贡献约2800万的利润。

然而,为此安踏付出的代价却是飙升的负债。2017年之前,公司的负债相对稳定在50亿以内。根据Wind数据统计显示,从2018年至2022年,公司负债总额分别为79亿元、202亿元、260亿元、310亿元和314亿元;其中流动负债分别为75亿元、124亿元、117亿元、159亿元和262亿元。

对比李宁同期的负债情况,2018年至2022年期间,负债总额分别为29亿元、54亿元、59亿元、92亿元和93亿元。

不止于此,查看安踏五年的存货情况发现,2018年至2022年期间的存货分别为29亿、44亿、55亿、76亿和85亿;存货周转日分别为81日、87日、122日、127日和138日。

虽然从存货总额上看起来没什么,但是存货周转日越来越长,随着存货周转天数越来越长势必会影响公司变现速度。有分析认为,公司可能将一部分库存压力甩给经销商。不知安踏对此说法如何看?

一系列的后遗症,无不令人担忧。毕竟,安踏对亚玛芬曾寄予厚望,还定下“2025年亚玛芬体育旗下品牌营收达1000亿元”的目标。还有2年的时间,亚玛芬拿什么完成这一目标?答案或许是IPO。

从去年12月底开始,亚玛芬就传出进行IPO的消息,交易可能募集10亿美元或更多的资金。至今安踏并未对此消息做出正面回应,不过从公司的系列人事调整能看出些许端倪。

今年春节前夕,安踏上市16年以来首次出现最大规模的人事调整,设立联席CEO制度。创始人丁世忠卸任CEO,改为由原首席财务官赖世贤和专业运动品牌群原CEO吴永华形成“双CEO”格局,两人均在安踏工作20多年。

值得注意的是,郑捷将卸任集团总裁及户外运动品牌群CEO,留任执行董事,同时以亚玛芬首席执行官的身份主要负责亚玛芬相关业务。对此,业内的解读是,或许这就是在为亚玛芬IPO做足准备。

END

本文作者可以追加内容哦 !