真正的下一个腾讯,阿里巴巴,暴跌80%后,迎来了彻底反转机会

2023-04-14 08:00:19 30

“这是价值事务所的第1247篇原创文章”

所长注意到,近期自己开始越来越多地使用高德地图了,以前只是用他做目的地导航,但逐渐打车也开始用高德,找美食也开始用高德(高德上有地区美食排行榜,会和美团对比着用),订酒店机票也开始用高德,总之,使用高德地图的时长比起以前绝对是大大增加了。

在之前《价值事务所max》的文章中所长就有提到:企业的发展如同人的发展一样,绝大多数时候都是非线性的,是一些事前打死都想不到的“黑天鹅”事件推动着发生的。这个黑天鹅指的当然不仅仅是负面黑天鹅,也指正向的好的黑天鹅。

换句话说就是,在企业推出新产品或者推出新的商业模式之前,没有任何人可以预料到会有这样的新产品、新商业模式。

就像高德地图,在推出聚合打车服务之前,谁能想到一个地图工具类app竟然可以抢滴滴的饭碗?而在他推出美食榜单、实时公交、火车票机票、周边行、订酒店、骑行等业务时,你又觉得他做这个事是自然而然的,一点都不违和……

本来,所长觉得阿里巴巴在本地生活这块和美团打胜算不大,甚至未来都不一定能打得赢京东,毕竟,支付宝虽然是国民级app,但总觉得本地生活相关的入口和支付宝本身有点违和,但现在高德地图的出现,让所长的看法有点改变。

01

价值事务所

是时候重新审视阿里的本地生活了

本地生活服务,我们平时说到家可能会说得更多,核心原因是三年疫情阻断了很多线下的生活,并让“万物到家”成为很多人的习惯。

其实本地生活服务一直以来都分为两块,一块是到家,另一块是到店(或者用到目的地形容可能更贴切),到目的地虽然因为疫情被迫按下暂停键,但不可否认也是一个巨大的市场,而且未来的增长一点不亚于甚至会超越到家。

毕竟,到家相当于买产品,而到目的地相当于买服务,过去发达国家的历史早已表明,当国内经济增长到一定程度,整个国家就会开始进入到服务性社会,餐饮、医疗、按摩美容、旅游、教育、娱乐等会成为国民最主要的消费支出。

我们平常的到店或者说到目的地这块业务,过去基本都是被美团垄断的,想去哪里吃饭,我们习惯用美团/大众点评搜一下;订机票、酒店也习惯用美团;找一些线下的好玩的,如剧本杀、密室逃脱、KTV等等,我们也习惯用美团(说到这里我们可以看到美团有多可怕,光是到店业务增长就无边无际,可人家还有到家、明日达超市和美团电商业务)。

之前虽然阿里也推出过口碑,还在国民级app支付宝给了最显眼的流量入口,还给予高额补贴,但就是做不起来,后面也就默默地从支付宝一级入口拿掉(目前支付宝的一级入口为饿了么、菜鸟等,详情如下图)。

其实当初所长使用口碑的时候,就有种莫名的奇怪感,这种奇怪感到底咋回事也说不上来(也许觉得支付宝和美食团购不太匹配?毕竟是个理财支付相关的app?),但同样的美食团购/点评放在高德地图中,所长就觉得毫无违和感,仿佛理应如此一样,所长也确实越来越多地用到高德地图的高德指南寻觅美食(详情如下图)。

在近期2022年Q4财报的电话会上,阿里也说,“我们的高德进展非常顺利,已经成功从一个地图搜索工具转化为到目的地的服务履约平台。我们的打车、酒店预订包括加油、充电桩等和车服务相关的品类,都已经受到用户非常大的欢迎和渗透,而我们用的这个方法其他的媒体平台很难去做。”

这个其他媒体平台显然指的就是抖音们,本地生活这块肉肥呀,各个大厂都盯着的,但阿里由高德这个地图搜索工具切入,别的企业还确实学不来。

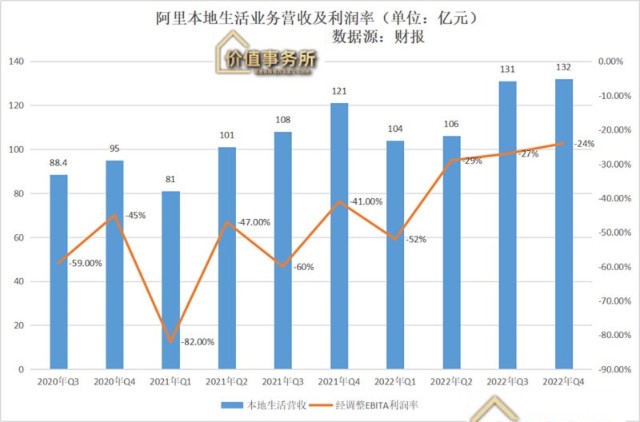

由饿了么和高德组成的本地生活服务,即便在疫情影响严重的2022年Q4,公司也录得了历年营收新高,实现整体营收132亿人民币,同比增长 6%,经调整利润率也大幅收窄,从之前动辄亏50、60个点到现在只亏24个百分点,亏损收窄至31亿人民币。

要知道,2022年Q4的10、11月是疫情封控最严重的时候,那时候的高德几乎瘫痪。而12月虽然放开,但正好是大家陆陆续续阳的时候,高德几乎瘫痪,饿了么也几近瘫痪(骑手也都阳了,想必大家还记得当初下个单子老半天才能到的情况),就这样的大背景下,阿里的本地生活业绩,不论营收还是利润都创了历史新高。

按公司近期电话会的说法,近些时间高德的使用量开始快速恢复,像打车和酒店房间预订量增长都非常迅猛,并且由于这些年公司在不断发展供应链和服务能力,像国内和出境旅游等在春节假期也迅速增长,甚至飞猪与2019年疫情爆发前相比,都有明显的改善。

那么,后疫情时代的阿里本地生活就非常值得期待了,说不定哪天就突然盈利。

02

价值事务所

阿里的其他业务

除本地生活外,其实阿里体系内的潜力业务还蛮多的,最典型的莫过于云业务,2022Q4公司的云业务实现营收202亿,同比增长3%。

虽然同比乍一眼看上去增长不多,仿佛有点辜负大家对他的期待,但还记得阿里2022年三季度以及腾讯、百度等大厂的云业务表现么,当时他们云业务的表现就不咋滴,Q4其实也就是Q3的一个延续。这里面主要是两方面原因,其一是他们自主的选择,战略性退出了一些亏损项目,更专注于毛利率的提高;其二便是大环境经济不佳,像云业务方面的IT投入,虽然很重要,但一方面投入较大,另一方面效果毕竟不是立竿见影的,属于可以缓一缓的那种。两方面原因一叠加,业务增速自然就放缓了。

不过,待经济好转后,相信中国整个云市场还是会恢复高速增长的。

在近期的电话会交流中,阿里就有说,中国的云计算才刚刚开始,中国的IT支出占GDP的比重1%,美国则是5%;云化在整个IT支出的比重,中国是15%,美国是21%,光是这两个比重的变化就可以带来巨大的市场机会。更何况漂亮国的云进程也并没有到尽头,可以说也是刚刚起步的时期,这点我们从隔壁亚马逊、微软、Google的云体量是阿里的好几倍,但还在高速增长就能看出。

吴晓波在他的书《云上的中国》里举了不少阿里云助力实体经济转型的例子,感兴趣的朋友可以自行阅读,在书中,吴晓波说:“产业互联网之所以难以像消费互联网那样倏然而起、席卷天下,是因为每个细分产业涉及的痛点、难点都各不相同,而涉及的相关方又特别多,利益考量也不一致。但也因为如此,产业互联网的可为之事极多,想象空间极大。”

对此,阿里云负责人也有一句自己的话,“穷尽我的一生,都看不见产业互联网的天花板。”

虽然营收仅增长3%,但2022Q4已是阿里云连续第七个季度盈利,经调整净利润达3.6 亿人民币,同比增加 2.2 亿,利润率近2%。海外成熟的云如亚马逊,经营利润率在30%左右,微软更是高达40%,因此,我们可以对已经扭亏且在国内市场份额最大的阿里云多一些期待,毕竟云业务归根到底是规模驱动的业务。

公司的菜鸟在三季度首次扭亏后,Q4出现了一些反复,但也还好,只亏了1200万,基本可以忽略不计,菜鸟和云一样,一开始基本就是为阿里内部服务,本来都是阿里的“成本端”,现在陆续都在变成利润端,而且两者未来的想象空间都非常大。

在Q4阿里整体营收表现一般,收入2478 亿人民币,同比增长 2%的情况下,菜鸟还是实现了27%的强劲增长,整体营收达132亿,都快赶上云了。

此外,公司的国际商业(海外电商)表现也非常亮眼,营收同比增长 18% 至 195 亿,经调整净利润亏损也大幅收窄,从之前的22收窄至只亏7.6亿,不出意外今年就能扭亏了。

03

价值事务所

写在最后

2022Q4,虽然受经济大环境影响,阿里的国内电商业务表现一般,营收1700 亿元,同比下降 1%(还是跑赢90%以上的消费企业),但得益于菜鸟、国际商业等的亮眼表现,公司整体营收依然实现了2%的增长,各个业务盈利情况相比之前都大幅好转,使得公司的经调整净利润大幅跑赢营收,整体实现520亿利润,同比增长16%。

在过去很长一段时间里,阿里都是靠国内电商业务补贴其余所有的创新业务,但通过近两个季度财报的追踪,我们不难发现,阿里曾经的“拖油瓶”正在一个接一个地摆脱亏损实现利润贡献。目前已经连续7个季度持续盈利的云业务;Q3扭亏,Q4虽反复但亏损金额可忽略不计的菜鸟;即将盈利的国际电商(只亏几个亿了);盈利初现曙光的本地生活(之前完全看不到希望)……

曾经的拖油瓶们一个个开始为阿里贡献利润,基本盘电商随着国内经济复苏也开始好转(根据阿里自己的说法,到2月份的时候,大家的消费力仿佛一瞬间都回来了),想必2023的阿里会交出一份很不错的业绩。

最后附上市场对阿里巴巴2023、2024年利润的一致预期:1115.71亿、1318.5亿。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !