酷派集团行政开支超营收 靠啥回一线 、“换道超车”豪赌or救赎?

2023-04-15 08:01:44 43

深度 独立 穿透

是金子总会发光

作者:李欢

编辑:徐勇

风品:吴双

来源:首财——首条财经研究院

低调推新,还会被喷,或是酷派没想到的。

4月3日,酷派手机通过微博官宣,发布锋尚40、COOL30和大观40s三款新品。仅是一张照片,甚至没有公开品牌活动,足够低调。

然钛媒体评论其“入门的配置,卖出中端的价格”。以酷派大观40s为例,使用720P分辨率屏幕、天玑700处理器,配置上“不属于2023年”,但1399元—2099元的定价却很“自信”。

孰是孰非、仁者见仁,不做评价。可以肯定的是,沉寂多时的酷派最近不缺舆论热度。

“我们的目标是未来三年,重返国内手机第一梯队。”

遥想2021年,酷派集团执行董事陈家俊的豪言仍在耳边。2023年是酷派回归国内市场的第三年,然过去一年仍交出一份营收大降、亏损加剧的答卷,离第一梯队甚远。

画出去的饼,总要负责。2023年是否食言,靠啥如愿?

1

销冠浮沉录

卖的更少、亏得更多

行政开支超营收

3月31日,酷派集团发布2022年报:营收约2.08亿港元,同比降幅68.79%;除税前亏损为-6.29亿港元,同比扩大13.21%;归属母公司净利润约-6.25亿港元,同比扩大9.27%。

一言蔽之,卖的更少、亏得更多。为啥这么惨淡呢?

酷派集团解释成,疫情使得国内市场低迷,以及中国移动电话市场竞争激烈,公司在2022年6月推出的新品销售未达预期,因而采取了更为激进的销售激励政策。

的确,2022年多数企业日子不好过。只是外因之外,自身短板又有多少呢?

2022年,经营开支总额为5.51亿元。其中,销售及分销支出7118.2万元,行政开支约2.95亿元,其他开支约1.84亿元,融资成本约1697.3万元。即仅行政开支一项,便大于同期营收。

一边营收下滑,一边费用高企,想盈利显然不可能。运营效率、精细化水平咋样呢?

若将视线拉长,近三年的酷派集团亏额为3.94亿港元、5.72亿港元、6.25亿港元,持续增加、累计亏超15亿港元,可谓是亏麻了!营收也是三年连降,相比2019年的18.58亿港元,2022年累计缩水近90%。相比2020年的8.12亿元,也缩水7成。

惨淡业绩影响下,酷派集团股价也跌落深谷。截至4月13日收盘,酷派报收0.063元/股,已连续4个多月在1元以下,基本沦为“港仙”。

不禁疑问,酷派还有翻身机会吗?重返一线又有多远?

“3G时代,我选酷派”的广告言犹在耳,但5G时代酷派的败退却难以阻挡。

公开资料显示,酷派集团成立于1993年。起初聚焦BP机领域,2002年起转型开始研发手机。2003年成功推出中国首款CDMA1X彩屏智能手写手机,名噪一时。

3G时代来临后,2009年酷派率先卡位。2011年陆续发布了“大观”系列旗舰产品9900、9960。次年又与三大运营商达成合作,共同参与充话费免费领智能机的消费狂潮。

抓住定制机红利,酷派集团2012年营收大增,达到143.6亿港元,同比增长95.6%;净利约3.3亿港元,同比增长20%。同年Canalys数据显示,酷派中国市场份额达到10%,成功超越苹果,仅次于三星、联想,位居市场第三。

2012年还不是顶峰。2014年酷派手机销量一度超越华为、中兴、三星、苹果,跻身市场第一。

只是,生命中的每份馈赠都标好了价格。随着政策变动,销冠荣耀骤然消逝。

2014年7月,国资委要求三大运营商3年内削减营销成本400亿。受此影响,后者定制机采购减少,进而导致2015年酷派集团营收大滑,由上年的250亿降至146亿。

彼时市场调侃称,成也充话费,败也充话费。然从深层次看,酷派之败在于过于拥抱三大运营商,忽视了渠道建设。

变天阵痛后,酷派集团开始积极求变。2015年6月底迎来新股东——乐视。彼时,乐视移动以27.4亿港币价格,收购了酷派集团大股东Data18%股份,成为单一最大股东。次年,又增持至28.9%成为其大股东。

对此,外界一度给予厚望,普遍认为乐视“平台+内容+终端+应用”模式,有望推动酷派手机转型成互联网硬件公司。

然而,理想终究是理想,2016年乐视暴雷不期而至,酷派集团随之遭重创,并自2017年3月起,开启了长达27个月的停牌。

自身业务阵痛又遇不靠谱大股东,酷派着实雪上加霜、运气不佳。可细想,无论发力定制机还是引战,都是左右命运的大事,自身又有多少误判错付呢?

2

市占率仅约0.15% 何温王者巅峰?

2018年2月,蒋超出任CEO,着手改革的同时,决定将重心转向海外。中国业务只保留研发团队和供应链。值得注意的是,美国市场销售额一度曾占到酷派的90%。

2018年底,90后ChenJiajun(陈家俊)入局,酷派何去从又增加了变数。公开资料显示,陈家俊是京基集团创始人陈华的次子,而京基集团是知名地产开发商。

彼时,有声音称,京基系看中了酷派手中土地资源。据媒体报道,酷派创始人郭德英早年曾低价购入深圳科技园北区地块,加上酷派信息港及东莞松山湖等地块,酷派所持有的土地价值近百亿元。也有声音称,入主为了借壳上市。

将者,成败之所系也。

可以肯定的是,这位90后新掌门人一度让公司业绩强势回暖。

2019年,营收18.58亿港元,同比增长45.50%,净利1.12亿港元,2018年亏损4.09亿港元。

如何做到的?

当年,酷派推出7款新型智能手机。更难可贵的是,还全面开启了5G以及IOT技术探索。

求新、求变之态,让市场信心为之一振。

然随着疫情突袭,酷派业绩再度变脸:2020年营收8.25亿元,同比下滑55.61%,净利也重回亏态。

深入一度看,最大困难是主营市场消费疲软。2019年,酷派集团海外市场收入为17.30亿元,占公司总收入93.11%,2020年仅7.02亿元,大滑59.42%。

面对海外变局,也是2020年酷派集团重启中国市场,重建运营团队。同年6月重启了京东线上销售,并发布与电信合作的5G手机X10。陈家俊更许下开文的三年内重返国内手机品牌第一梯队的誓言。

然而,外界对此豪言并不看好。因为国内市场的竞争强度远超海外。

平心而论,从陈家俊后续动作来看,酷派确实有拼一把的决心。

2021年10月,酷派集团公告称,与SIG、宏晖投资等资方签署了8.33亿港元股份认购协议。将把募集资金用于渠道建设,以及手机业务的销售和营销。此外,酷派还挖来4位前小米高管,重建酷派核心运营管理团队。

2021年12月1日,酷派“一派新机”发布会召开,新品酷派COOL20Pro亮相,售价1799元,配备天玑900芯片。

从产品定位、配置不难发现,酷派想靠性价比实现市场突围。陈家俊接受媒体采访时也直言不讳,酷派要通过研发能力,把竞品配置和服务下放到百元及千元两个档位;直接在乡镇地区建立服务站,改变乡镇区域的手机零售生态。

遗憾的是,市场表现未达目标。2022上半年酷派智能机在中国大陆的出货量仅19.56万台。同期,中国市场总销量约1.34亿部(CINNOResearch数据)。由此计算,酷派市占率仅约0.15%。相比小米、Vivo等简直判若云泥。

何时重温王者巅峰?

3

重回头部难点知多少

押宝警惕错付

市场瞬息万变,一步慢步步慢。

对于出海多年的酷派而言,一句回归难言易事。

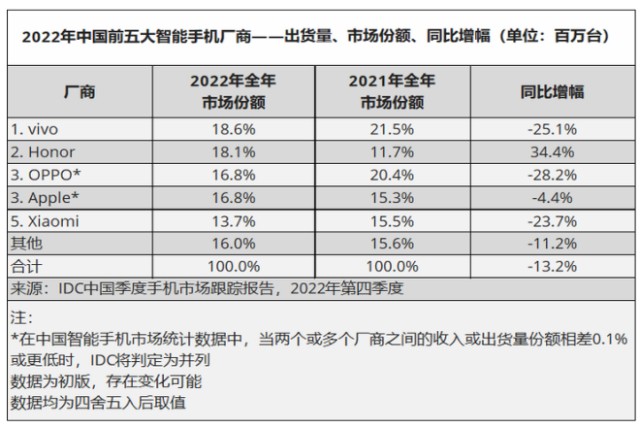

首先,国内强者如林。IDC数据显示,2022年中国前五大智能手机厂商分别是vivo、荣耀、OPPO、苹果、小米。vivo市占率18.6%,前五更占据了84%的市场份额。

另一厢,赛道天花板隐显、头部竞争日益白刃。

2021年前五厂商,市占率最高的vivo与市占率最低的荣耀相差9.8%;2022年最高的vivo与第五小米差距缩至4.9%。可见拼杀的有多卷,酷派回归头部难度可想而知。

其次,酷派性价比打法竞争力不足。

当前,国内头部智能手机厂商都在向上高端化。从配置拉满的旗舰机,到自研自产芯片,再到探索折叠机,花样百出。这与市场消费升级,用户更重视产品质价比、圈层特色的大趋势息息相关,酷派是否有些逆行?

单从竞争策略看,差异化路线并无问题。但下沉市场尤验渠道能力,还要面对友商降价去库存压力,性价比必须要高。两者于重新回归的酷派有多少优势?

海外布局多年,相比友商,酷派的下沉乡镇目标显然要付出更多精力、财力、时间成本。对于背负亏损、造血能力羸弱的酷派而言,这样的选择无异一场极限马拉松。

再次,费用投入策略也有考量。

2020年至2022年,酷派集团的销售及分销开支分别为2.00亿元、2.06亿元、7118.20万元,占同期总营收比24.67%、30.96%、34.28%。持续增加,精细化水平亟待提升。

另一厢,市场万变,产品为王。智能机属于技术密集型,要想做透性价比、质价比,研发创新是重中之重。

而酷派近三年来虽一再强调研发强度,却未公开具体的研发开支费用。

以酷派COOL20Pro为例,其售价2000元出头,配备了120Hz智能变速高刷屏,天玑900(6nm)芯片,双5G+WIFI6。看似可观,然随着各大厂商为平衡库存掀起降价潮,性能比其优异的产品大有人在。

比如说,RedmiNote11TPro不仅售价低于前者,配置上也更优,除搭载天玑8100芯片外,还拥有67W快充和5080毫安电池。

最后,选择性价比路线,意味着要忍受低毛利。

2020年至2022年,酷派毛利率分别为15.60%、5.46%、-69.52%。同期,小米毛利率分别为14.95%、17.75%、16.99%。

一分价钱一分货,当靠着性价比成名的小米开始追逐高端,酷派继续在性价比谋出路是否值得商榷?

2022年,手机市场出货量下降,透出需求侧疲态。可苹果新机的畅销,也令外界看到了高端品牌优势。换机需求减弱与更青睐高端品的消费结构矛盾背后,藏着新周期的新消费偏好。

在此背景下,酷派上述押宝是否又误判错付了呢?

别忘了一步慢步步慢。快消业错过一转身,往往就是一个时代。上一次前车之鉴,让酷派从销冠神坛跌落,这一次若再重蹈覆辙,又有多少腾挪空间、翻盘机会呢?

4

换道超车 豪赌还是救赎

当然,挑战越大价值越大,酷派仍在寻求新突破口。

2022年4月,酷派集团与腾讯云签署战略合作协议,双方宣布成立联合实验室,共同推进底层技术研发,探索下一代手机操作系统。

彼时,酷派集团高管直言,酷派算是“重新开始”的厂商,采取常规“弯道超车”已很难打赢市场,故而酷派更加关注“换道超车”。

面对头部厂商疯狂内卷,副总裁司马云瑞表示,酷派会逐渐把系统和云、AI结合起来。为实现上述目标,酷派已在南京研究所建立操作系统核心团队,主攻操作系统内核,人工智能及操作系统融合。

按照司马云瑞描述,酷派设想中的下一代手机操作系统,会将安卓、小程序、云应用、云游戏等不同的生态整合到云里。届时,手机终端将成为传感器,云端会成为存储和计算的地方,手机也将不再需要依赖先进制程的系统芯片。

除了上述设想,一些成果已经亮相。还是以开文的大观40s为例,其装配侧面指纹识别按钮和NFC传感器,这在千元档配备NFC功能的产品并不多,折酷派深度分析消费者需求和竞品差异的努力。

CINNOResearch报告显示,进入2023年后,国内手机市场迎来复苏。1月中国内地手机市场智能手机销量约2766万台,较2022年12月销量环比上升44.6%。

无疑,这对酷派是个好消息。可还是那句话,大市场更强竞争,竞品更没闲着。面对巨大差距,想靠常规打法重回一线阵营几无可能。正如酷派所言,相比弯道超车换道超车更直接些。

只是,这种破而后立、无异于开宗立派、颠覆重建。个中时间、资金、精力、技术、人才、市场培育等都是巨量要求,酷派到底能匹配多少呢?一场豪赌还是一场救赎?

大浪淘沙、成王败寇!

本文为首财原创

本文作者可以追加内容哦 !