瑟瑟发抖!珍酒李渡没有基石,又一个北森?

2023-04-18 08:02:42 35

二级市场行情不好,港股打新也是坑多肉少,上市公司割韭菜的手法花样百出防不胜防,市场就是被这帮大聪明玩坏的。

4月13日北森控股IPO市值212亿,发行股份占比仅1.12%募资2.4亿,本来以为就是个保发行的公司,暗盘确实稳在了发行价上方一点收盘,谁知道上市首日开盘一小时后就暴跌,截止今天上市三个交易日股价跌去46%,把打新人都割懵逼了。

F轮进场的国际资源(01051)也是一家港股上市公司,其在4月14日发布公告称,已于场内出售北森共216万股或0.3%股份,每股约2.96美元,相当于约23.21港元,获利145万美元。

原本都以为这些前期投资者都至少需要禁售6个月,这次算是见识了,大部分都禁售了,但并不是所有人都禁售,人家在招股书里面只把承诺禁售的股东名单列出来了,又臭又长,没几个散户会有耐心和所有前期投资者股东一一核对有没有承诺禁售,万万没想到,给打新人玩这一手。

这事港交所该管管了,如果前期股东没有禁售承诺应该单独列出来并标红提醒,做到充分披露,北森控股此举有欺诈嫌疑,建议彻查,维护广大普通投资者合法权益。

。。。

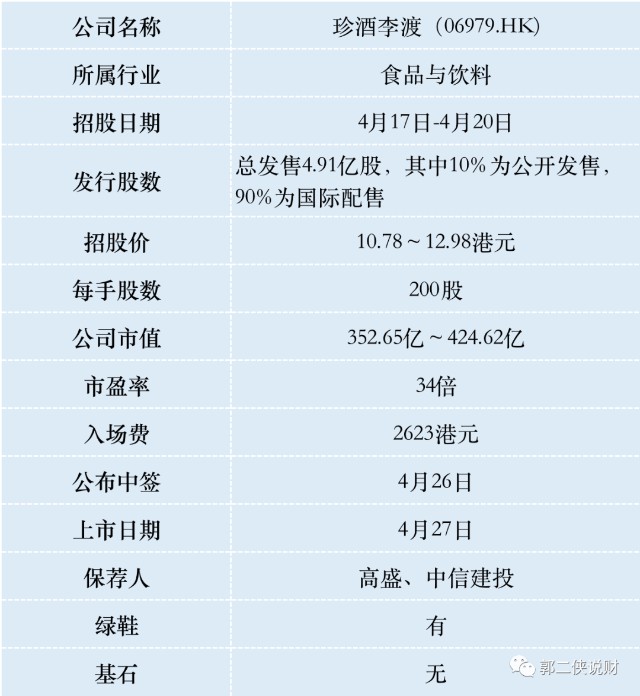

珍酒李渡从递表到通过港交所聆讯只用72天,成功上市将成为港股白酒“第一股”,也是2016年金徽酒A股上市后,白酒行业时隔多年迎来的上市新股。因此吸引了众多投资者关注,今天后台不断有人咨询是否值得申购,现在我们就一起来看看。

一、招股信息

二、公司概况

珍酒李渡,主要提供酱香型为主的高质量白酒产品,产品主要针对次高端及以上级别的白酒市场,公司亦生产及销售兼香型、浓香型白酒。

按2021年收入计,珍酒李渡为中国第四大民营白酒公司,在中国所有白酒公司中排名第14位,市场份额为0.8%。

财务数据显示,2020年~2022年三个财政年度,珍酒李渡的营业收入分别为人民币23.99亿、51.02亿和58.56亿元,相应的净利润分别为人民币5.20亿、10.32亿和10.30亿元人民币。最近两年开始增收不增利,销售费用居高不下。

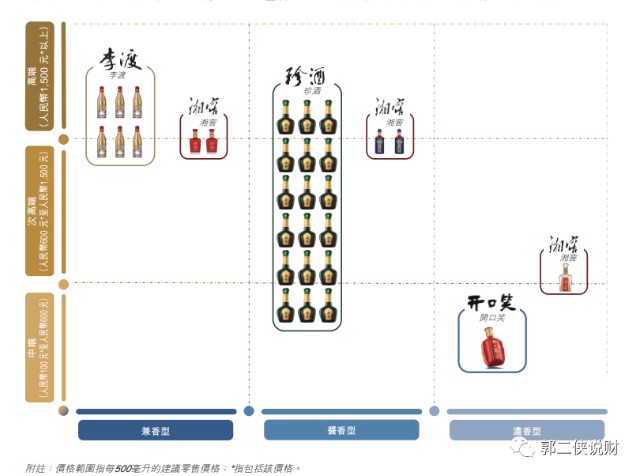

珍酒李渡主要经营四大白酒品牌,包括旗舰品牌珍酒 、蓬勃发展品牌李渡 ,以及两个地区领先品牌湘窖及开口笑在内的四大白酒品牌。

按期营收来看,主打高端、次高端。一般高端是每斤定价1500元以上,次高端则介乎600元和1500元之间,中端则定位100元至600元。

但实际上,由于珍酒李渡品牌效应不强、消费者认可度不高,1500元以上的高端酒首选肯定是茅五泸,高端饭局谁会冒险用一个市场知名度并不高的酒招待贵宾。

价格和品牌知名度不匹配,销售端困难,为了卖出去只能打折,在电商平台就可以看到实际销售价格比官方建议零售对半砍,这样经销商卖的多亏的多,自然没有销售的动力,为此珍酒李渡只能加大宣传,以至于营销开支远远高于茅台等头部企业,也高于行业平均。

和公司宣称高端白酒占比24.6%,次高端占比40.8%不同的是,根据珍酒李渡总销量和实现的收入,珍酒李渡每吨销售单价24.5万元,相当于每瓶(500ml)价格只有122.5元,处于中端位置。

三、综合点评

珍酒李渡发行估值34倍,和酒鬼估值相当,远超五粮液、洋河股份,对于流动性不足,估值偏低的港股市场来说,这个估值无疑是偏贵的。

公司老板吴向东是酒业资本运作高手了,其还有名下有一家华致酒行就在A股上市,珍酒李渡也是其2009年收购而来运作后上市,如果有得选肯定会在A股上市,但看到西凤酒、郎酒、国台等均止步于A股IPO,想必珍酒李渡在A股也上不了,只能退而求其次来港股。

珍酒李渡,按照发行价中位数算募资58.3亿,这么大的募集额竟然没有基石,一般来说,IPO引进基石投资者一来可以为公司站台,二来基石有6个月的锁定期,能起到减少流通股稳定股价的作用,只能说没有基石意愿来当冤大头。

珍酒李渡IPO发行价上下限浮动高达20%,有碰瓷的嫌疑。在不启动回拨的情况下,甲乙组各有12万多手,一手中签率肯定是100%了,上市后抛售压力巨大,这酒咱喝不起。

本文作者可以追加内容哦 !