巨额分红、拖欠社保,珍酒李渡带“病”上市

2023-04-19 08:02:16 39

出品|达摩财经

经过了七年的空窗期,终于有一只白酒股要上市了。

4月17日,珍酒李渡正式启动港股招股,珍酒李渡计划在全球发售约4.91亿股股票,其中香港发售4907万股,国际发售4.42亿股,发行价为10.78港元-12.98港元,预计4月27日在港交所主板挂牌上市。

招股书显示,珍酒李渡目前由珍酒控股持股81.3%、Zest Holdings持股16.2%、大中华网讯持股2.5%,其中珍酒控股由珍酒李渡集团创始人、董事会主席吴向东全资拥有。

吴向东出生于1969年,现任金东投资集团董事长、A股上市公司华致酒行(300755.SZ)董事长及珍酒李渡董事会主席。1998年因创立“金六福”被外界熟知,2023年以230亿人民币财富位列《胡润全球富豪榜》第955位。

2021年,吴向东将旗下珍酒、李渡、金东酱酒、湘窖四大品牌资产注入其全资控制的珍酒控股。之后再通过搭建红筹架构,于开曼群岛注册成立珍酒李渡,并将四大品牌资产注入其中。这也意味着,珍酒李渡是吴向东为了赴港上市专门成立的境外主体公司。

珍酒李渡今年1月13日正式递表港交所,于3月26日通过港交所上市聆讯,前后仅72天。自2016年金徽酒A股上市后一直没有白酒企业踏足资本市场,珍酒李渡正式上市后将成为七年来第一只上市的白酒股。

毛利率远输同行

根据弗若斯特沙利文的资料,按2021年收入计,在中国所有白酒公司中排名第14位,市场份额为0.8%。

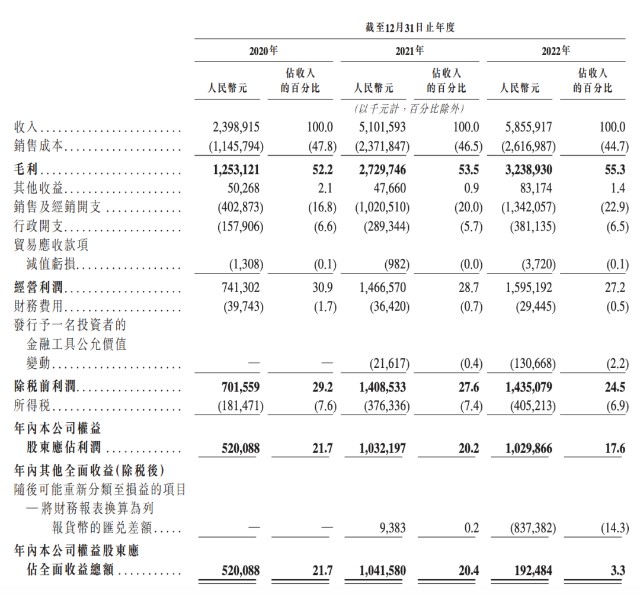

2020年到2022年,珍酒李渡收入分别为23.99亿元、51.02亿元、58.56亿元。

在珍酒李渡主要运营的四个品牌中,酱香品牌珍酒为营收大头,营收占比在六成以上。

2020年至2022年珍酒收入分别为13.46亿元、34.88亿元、38.23亿元,营收占比分别为56.1%、68.4%、65.3%;李渡营收分别为3.59亿元、6.50亿元、8.87亿元,营收占比分别为15.0%、12.7%、15.1%;湘窖的营收占比与李渡相近,开口笑的营收占比则在8%以下。

珍酒李渡在2020年至2022年的归母净利润分别为5.2亿元、10.32亿元、10.3亿元,净利率分别为21.7%、20.2%及17.6%。由此可见,珍酒李渡在2021年实现利润翻倍后,2022年却没能保持住净利润的增长,反而净利率出现逐年下滑趋势。

纵观白酒行业来看,行业头部的贵州茅台毛利率达到92%、五粮液的毛利率为86.38%,次高端的酒鬼酒、山西汾酒毛利率也超过70%,珍酒李渡毛利率只有55%,远远跑输行业平均水平。

销售渠道方面,珍酒李渡主要通过全国经销商网络及直销团队销售白酒产品,2020年经销商渠道的收入占比为88.1%,2021年和2022年经销商收入皆为88.8%,其来自直销的收入仅有11.2%。由此可见,珍酒李渡还面临着白酒行业的通病,渠道上过于依赖经销商。

一边是对经销商的过度依赖,一边是存货的逐年递增,珍酒李渡貌似还未在两者之间寻找到一个稳定的平衡点。招股书显示,珍酒李渡的存货自2020年末的17.37亿元,增加至2021年末的36.49亿元,截至2022年末,珍酒李渡存货已陡然升至51.39亿元。

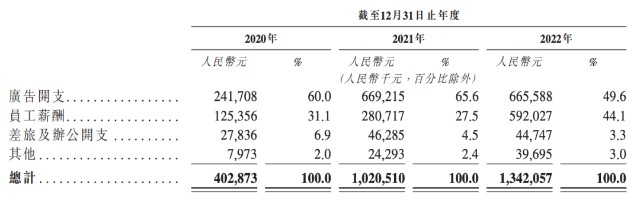

珍酒李渡就目前的知名度来看,与头部酒企也有一定的差距,因此珍酒李渡每年在广告上的投入也成了其开销中的大头。

2020年至2022年,珍酒李渡的销售及经销开支分别为4.03亿元、10.21亿元以及13.4亿元。其中,广告开支分别约为2.42亿元、6.69亿元、6.66亿元,三年时间内珍酒李渡累计投入15.77亿元在广告宣传上。

上市前曾巨额分红

2021年,吴向东刚刚重组珍酒李渡后,就宣布了一笔巨额分红,分红金额甚至超过了此前两年的净利润总和。

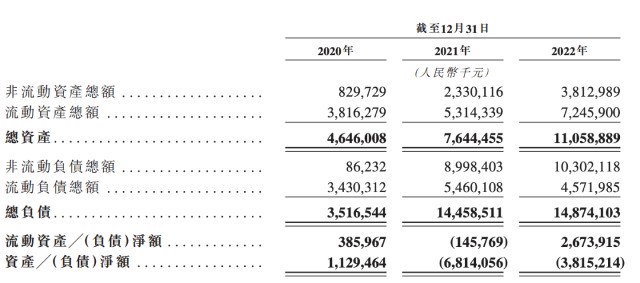

珍酒李渡招股书显示,截至2020年12月31日,公司净资产总额为11.3亿元,到了2021年末,公司的净资产则为负债68.1亿元。

珍酒李渡表示,造成高额负债的原因主要是由于公司发行A系列优先股后重新计量计入权益的公允价值,导致资产净额减少64.37亿元。其次,珍酒李渡在2021年合计派发了18.86亿元股息。

值得注意的是,珍酒李渡2020年和2021年加在一起的净利润总和才仅有15.52亿元。

在珍酒李渡高额分红的同时,公司还存在拖欠员工社保、公积金的现象。

珍酒李渡在招股书中披露,部分附属公司未能在法律法规规定的期限内完成社会保险及公积金登记,从而未能为员工悉数缴纳社会保险及公积金。2020年、2021年及2022年,社会保险及住房公积金的欠款约为人民币250万元、1570万元及1470万元。

截至目前,珍酒李渡还没有收到相关政府机关通知和员工对此提出的索赔要求。

本文作者可以追加内容哦 !