给小米做供应商,头顶三座大山

2023-04-20 08:00:42 33

最近小米将推出一款新品——小米13 Ultra,据官博透露,这次的新品号称将带来前所未见的移动影像光学系统方案,配备迄今为止徕卡最完美的Summicron镜头,整个一期待值拉满。

作为一款主打摄像功能的手机,不仅镜头规格上了一个新台阶,连同充电器也提升了不少,快充规格从67W升级到90W。虽说这个充电功率与小米顶级的210W秒充还有很大差距,但相比之前的技术已经快了不少。

电池的续航能力与手机体验感息息相关,涉及到的关键零部件就是电感器。它是把电能转化为磁能而存储起来的元器件,主要功能是筛选信号、信号处理以及电源管理等。

电子元器件行业是整个电子信息制造产业链的上游,具有一定的竞争壁垒,客户认证就是其中之一。

通常上游厂商需要通过下游整机厂商的认证才有可能建立合作关系,以此确保电子整机产品的质量。

而小米产业链也同华为、苹果一样,拥有众多上游供应商,麦捷科技[300319.SZ]就是其中之一。

公司的主要产品包括磁性元器件、射频元器件和LCM显示模组,说的通俗点,就是分别承担电源管理、信号处理和液晶面板显示的功能,常应用于智能手机、消费电子、通讯基站、新能源汽车等领域。

在电子元器件行业内,第一梯队多为日系厂商,占据全球40%-50%的市场。而LCM显示模组则兴盛于日韩,过去从产业链上游的偏光片、玻璃基板、光学膜等原材料,到后端模组的生产制造,日韩厂商都拥有绝对优势。

但近年来日系高端厂商逐步减少对消费类电感的投入,加大开拓汽车电子、工业电子等高附加值领域的力度,逐渐淡出竞争市场,给我国部分本土电感厂商带来了良机。

在显示面板领域,国内厂商不断加大投入资源的力度,产能得到迅速提高,而日韩厂商逐步退出LCD面板领域,将产品线从 LCM转向OLED,促使行业竞争格局产生改变,我国于2018年前后跃升为全球显示模组行业的领袖。

麦捷科技正是凭借这股东风,在行业内积累了众多客户资源,包括OPPO、VIVO、小米、三星、比亚迪、亚马逊等国际一流客户。但2022年却由于诸多因素,业绩下滑了约三分之一。

1、2022年业绩下滑

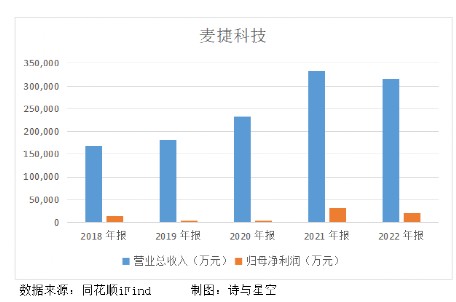

公司全年实现营业收入31.52亿元,同比减少5.02%;实现归属于上市公司股东的净利润1.99亿元,同比减少34.42%。

业绩下滑的主要原因是:

(1)居民消费意愿和消费力不断下滑,消费电子市场需求滑坡。各品牌商面临市场需求的巨大改变,不断下调订单预期,将重点放在去库存上。麦捷科技作为上游供应商,全年核心客户订单量明显减少。

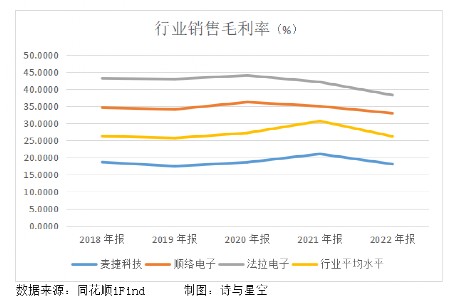

(2)主流品牌商去库存形势严峻,订单需求下降,上游元器件厂商不得不降价抢单,导致毛利空间被进一步压缩。

(3)传统手机平板类消费电子客户需求不振,被动元器件量价齐跌,麦捷科技不得不转型至新能源、汽车电子领域,尤其是拓展国内汽车领域的主流客户。但汽车电子认证周期较长,短时间内贡献的订单还非常有限。

除此之外,旗下子公司星源电子主要生产LCM模组,由于其应用场景面向消费电子产品,也面临着与本部相似的难题。

另一家主要子公司金之川的产品是变压器,典型应用场景是通讯基站、新能源汽车、光伏和充电桩等,不仅是麦捷科技转型拓展的方向之一,也会与本部形成资源协同,但目前收入占比还不到20%,难以撑起大局。

大环境不佳的情况下,公司的产品和业务也潜藏着重重风险。

2、存货跌价风险

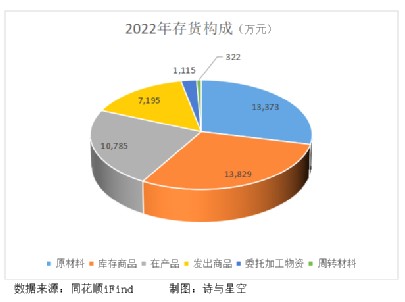

麦捷科技的存货包含原材料、在产品和库存商品等,前三种存货合计占比超过80%,计提的跌价准备则集中在原材料和在产品上。

虽然我国在电子元器件行业的部分关键环节和领域有一些技术突破,但目前我国电子元器件产品的附加值仍不高,自产自用及出口的产品仍以中低端为主,大多数中高端技术被国外厂商垄断,部分核心原材料及关键环节设备仍依赖进口。

为了应对在手订单,适当的备货必不可少,但同时原材料价格波动也会带来跌价风险。

存货余额从2021年近6亿下降至4.66亿,但发生的存货跌价损失仍接近6000万,相较于2021年变化不大。

存货周转率为4.92次,虽然比2021年4.71次略微好转,但存货余额仍然处于高位,短时间内去库存带来的成效还不明显。

3、客户高度集中暗藏风险

一方面是采购和存货管理的问题,另一方面,客户集中度较高也是一把双刃剑。

2022年财报披露,前5名客户的销售额占年度销售额的比重为64.28%,其中客户一的销售额占比就接近30%,占据绝对主导地位。

在消费电子市场需求下滑的情况下,品牌商不仅通过下调订单需求度过寒冬,还会通过压低采购价格获取更多毛利。因此上游供应商处于较弱势的地位,不得不通过降价来提升销售量和营收。

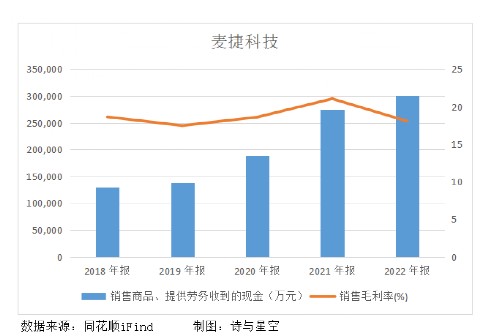

虽然销售商品获得的现金流节节升高,但销售毛利率却呈下降趋势,从侧面证实了客户压价带来的负面影响。

4、商誉减值风险

还有一个需要警惕的是,商誉减值可能对利润造成的不利影响。

截止2022年末,麦捷科技的商誉余额为2.64 亿元,其中星源电子商誉净额为 1 亿元,金之川商誉净额为1.64亿元。

在消费电子行业需求不振的背景下,若星源电子经营业绩未达预期,可能会产生商誉减值风险,进而影响公司盈利;若金之川核心业务拓展不顺,也会存在商誉减值的风险。

2019年-2020年,商誉曾两次产生减值损失,分别为3159万和5031万。目前公司的净利润接近2亿,若商誉发生大额减值,很可能导致公司亏损。

5、总结

2022年消费者需求下滑对消费电子市场产生了巨大冲击,众多品牌商纷纷下调订单需求,波及上游产业链被迫降价求生 。

同时,客户高度集中也在此时发挥了不利影响,客户压价可能导致麦捷科技的毛利空间被进一步压缩。

去库存的情况下,存货跌价损失仍居高位。商誉减值风险、存货跌价风险、和市场需求乏力,成为公司头上三座大山。

若不解决这些问题,未来的路将依旧难行。

本文作者可以追加内容哦 !