京东健康的价值与风险,看明白的人还不多

2023-04-21 08:01:01 36

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。 京东健康的2022年财报,被很多投资者认为是公司发展的拐点,原因很简单,那就是公司在这一年实现扭亏为盈。但京东健康的市值并没有因为盈利财报的出现而发生反转,在短暂上涨后,又重回之前的震荡走势。

“亏损”是对京东健康最大的误判。一直以来,京东健康都顶着“亏损股”的标签,但实际上它却是一家不折不扣的成长股,但多数投资者都没有看清楚京东健康的本质。 接下来,我们将全面拆解京东健康的业务与财务,竭力向投资者还原京东健康最“真实”的营收、利润和风险。同时,本文也是医曜的互联网医疗系列文章的首篇,我们将通过一系列报告,来深度解析中国互联网医疗的价值与挑战。

01

营收还原:“卖药”依然是根基

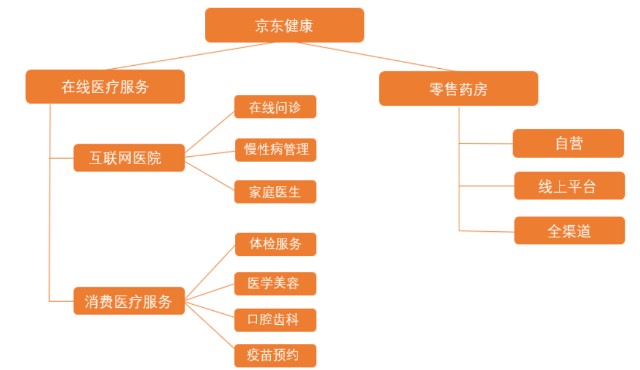

诞生之日起,互联网医疗就是一个比较虚的概念,对于这种商业模式究竟是否可行,投资者也始终没有形成定论。这一背景下,“卖药”已然是各家平台的必争之地。 作为中国互联网医疗的先行者,京东健康前不久公布的2022年财报可谓是一次很好的观测窗口。在疫情的推动下,京东健康在2022年共取得467.36亿元的营收,同比增长52.3%,更为关键的是京东健康实现扭亏为盈,除税前盈利金额达6.96亿元。 鸟瞰京东健康的全部业务版图,共可以分为零售药房业务和互联网医疗业务两大部分。这两块业务很好区分,零售药房业务主要以卖药为主,包含自营商城、线上平台、O2O平台三部分;在线诊疗业务则主要提供诊疗服务,涵盖互联网医疗和消费医疗两大块。  图:京东健康业务透视图,来源:天风证券 零售药房业务是一个竞争十分激烈的细分市场,阿里健康、平安好医生、美团等互联网平台都参与其中。本质而言,零售药房业务的逻辑更像是电商平台,业务差异很小,主要比拼的是各家平台的流量、成本与效率。 对比之下,在线诊疗业务则更加考量各家平台的战略布局,毕竟现阶段大多数的用户还是更信赖三甲医院,因此互联网医疗平台更多抢的是线下实体药房的订单。如何培养用户的信任度,将买药的用户转化为看病的用户,这是各家平台急需解决的问题,也是互联网医疗未来的竞争核心。 一个是卖药,另一个是服务,业务属性上两者之间有着明显的差异。从财报公布的数据看,京东健康的营收共分为药品营收和服务营收两大块,其中药品营收在总营收中的占比超过86%,并取得54.2%的同比增长,这无疑是公司业绩增长的核心推动力。

图:京东健康业务透视图,来源:天风证券 零售药房业务是一个竞争十分激烈的细分市场,阿里健康、平安好医生、美团等互联网平台都参与其中。本质而言,零售药房业务的逻辑更像是电商平台,业务差异很小,主要比拼的是各家平台的流量、成本与效率。 对比之下,在线诊疗业务则更加考量各家平台的战略布局,毕竟现阶段大多数的用户还是更信赖三甲医院,因此互联网医疗平台更多抢的是线下实体药房的订单。如何培养用户的信任度,将买药的用户转化为看病的用户,这是各家平台急需解决的问题,也是互联网医疗未来的竞争核心。 一个是卖药,另一个是服务,业务属性上两者之间有着明显的差异。从财报公布的数据看,京东健康的营收共分为药品营收和服务营收两大块,其中药品营收在总营收中的占比超过86%,并取得54.2%的同比增长,这无疑是公司业绩增长的核心推动力。  图:京东健康2022年营收,来源:锦缎研究院 然而,如果仅以营收类型来划分京东健康的业务,那么只会得到一个错误的结论,因为在占比并不高的服务营收中,实则也包含部分第三方商家和O2O商家卖药的佣金。实际上,京东健康公布的药品营收仅包含自营商城的流水,而第三方平台和020商家虽然也是促成交易,但平台收取的却是服务费和佣金,这部分收入是被算在服务营收之中。 基于此,尽管京东健康始终对外描绘的都是一副品类繁多的互联网医疗蓝图,但实际上平台整体依然依赖于药品零售业务。这种依赖程度超出财报的范畴——平台甚至并未单独列出真正在线诊疗业务的营收。 如今的互联网医疗,依然停留在“卖药”的1.0阶段,就算是行业龙头京东健康,除了卖了更多的药品之外,尚并未展现出更强的核心竞争力。

图:京东健康2022年营收,来源:锦缎研究院 然而,如果仅以营收类型来划分京东健康的业务,那么只会得到一个错误的结论,因为在占比并不高的服务营收中,实则也包含部分第三方商家和O2O商家卖药的佣金。实际上,京东健康公布的药品营收仅包含自营商城的流水,而第三方平台和020商家虽然也是促成交易,但平台收取的却是服务费和佣金,这部分收入是被算在服务营收之中。 基于此,尽管京东健康始终对外描绘的都是一副品类繁多的互联网医疗蓝图,但实际上平台整体依然依赖于药品零售业务。这种依赖程度超出财报的范畴——平台甚至并未单独列出真正在线诊疗业务的营收。 如今的互联网医疗,依然停留在“卖药”的1.0阶段,就算是行业龙头京东健康,除了卖了更多的药品之外,尚并未展现出更强的核心竞争力。

02

利润还原:本质是成长股

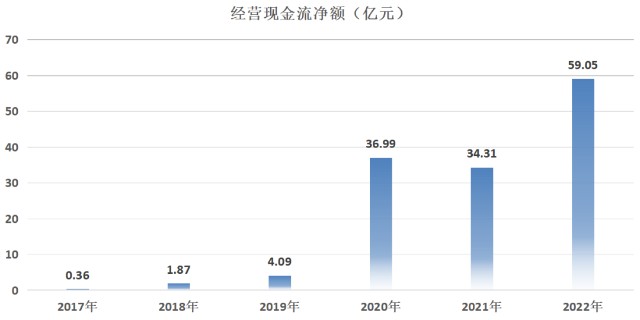

巴菲特曾不止一次告诉投资者,不要拘泥于财报中的盈利数字,而是应该更加看重一家公司的经营现金流。这一点放在京东健康身上再合适不过,因为这家公司从一开始经营现金流就是正的,并没像很多互联网企业那样入不敷出。

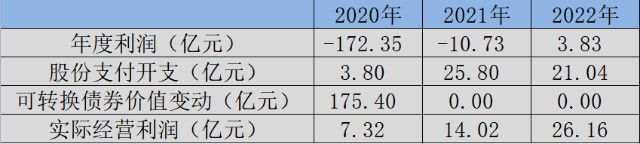

图:京东健康经营现金流净额,来源:锦缎研究院 如果仅考量公司的真实经营情况,那么京东健康实际上可能并不是一家亏损的公司。早在上市之前的2017年,京东健康就已经能够稳定获得利润,但在上市后公司的报表却始终陷于巨亏,这其中的原因在于公司将大量的股权激励费用化。 股权支付费用并非真实发生的现金变动,而是以增发股份的形式进行。这些支出虽然会让公司现有股票价值被稀释,但却并不会影响公司实际的经营情况,因此是并不应该被视作正常费用支出的。 最近三年,京东健康报表中最终利润分别为-172.35亿元、-10.73亿元和3.83亿元,但实际上,这些巨亏却是因大额股份支付和可转换债券价值变动造成的,如果刨除这些非经营性数据的影响,那么京东健康实际是持续盈利的,经营利润由7.32亿元飙升至26.16亿元。

图:京东健康经营现金流净额,来源:锦缎研究院 如果仅考量公司的真实经营情况,那么京东健康实际上可能并不是一家亏损的公司。早在上市之前的2017年,京东健康就已经能够稳定获得利润,但在上市后公司的报表却始终陷于巨亏,这其中的原因在于公司将大量的股权激励费用化。 股权支付费用并非真实发生的现金变动,而是以增发股份的形式进行。这些支出虽然会让公司现有股票价值被稀释,但却并不会影响公司实际的经营情况,因此是并不应该被视作正常费用支出的。 最近三年,京东健康报表中最终利润分别为-172.35亿元、-10.73亿元和3.83亿元,但实际上,这些巨亏却是因大额股份支付和可转换债券价值变动造成的,如果刨除这些非经营性数据的影响,那么京东健康实际是持续盈利的,经营利润由7.32亿元飙升至26.16亿元。  图:京东健康真实经营利润,来源:锦缎研究院 以实际经营利润分析,京东健康2022年利润处于持续快速增长之中,增幅高达86.6%。按照4月18日收盘的1620亿(1849亿港元)市值计算,那么京东健康目前的真实市盈率约为62倍。86.6%的增速下,62倍的市盈率其实已经较为合理了。 如此分析,尽管京东健康2022年的财报并不差,但显然它也并不符合预期反转的条件,只能算作是延续增长,因此公司股价也并未产生太大的波动。 基于以上分析,相信投资者很容易就能摸清京东健康的价值脉络,它并不是一只“亏损股”,而是一只能够持续盈利的“成长股”。

图:京东健康真实经营利润,来源:锦缎研究院 以实际经营利润分析,京东健康2022年利润处于持续快速增长之中,增幅高达86.6%。按照4月18日收盘的1620亿(1849亿港元)市值计算,那么京东健康目前的真实市盈率约为62倍。86.6%的增速下,62倍的市盈率其实已经较为合理了。 如此分析,尽管京东健康2022年的财报并不差,但显然它也并不符合预期反转的条件,只能算作是延续增长,因此公司股价也并未产生太大的波动。 基于以上分析,相信投资者很容易就能摸清京东健康的价值脉络,它并不是一只“亏损股”,而是一只能够持续盈利的“成长股”。

03

风险还原:三重不确定性

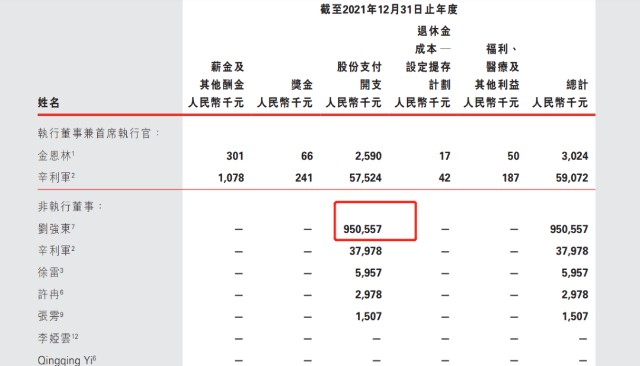

我们肯定了京东健康的成长属性,但也必须指出它可能存在的问题。在现阶段京东健康身上,我们很容易的发现三重不确定性:行业贝塔回落的不确定性、线上诊疗业务拓展的不确定性、实控人减持的不确定性。 (1)行业贝塔回落的不确定性 疫情三年,互联网医疗行业迎来黄金发展期。尤其是在区域性风控下,互联网医疗的“供应链”优势被发挥的淋漓尽致,相信很多投资者当时都是从互联网医疗平台“抢药”的,互联网医疗是为数不多在疫情中收益的行业。 然而,伴随疫情的消退,人们买药的需求将会显著降低,再加上之前囤的药需要很长的周期消化,因此零售药物行业的贝塔系数将会显著降低。对于京东健康来说,其药品销售占总营收的86%,整体业绩或将受贝塔回落而出现放缓。 (2)线上诊疗业务拓展的不确定性 “卖药”始终是互联网医疗的初级阶段,各家公司想要真正具备行业话语权,就必须竭力将用户的“买药”需求转化为“看病”需求。 从“卖药”到“看病”,这几乎是所有互联网医药平台一直的发展路径。不过,在高度同质化下,用户很难区分各家平台的真正核心竞争力,再加上过去对于线下三家医院的高度依赖,更是进一步增加了互联网医疗平台业务转型的不确定性。 对于京东健康同样如此,在互联网红利已经消退的今天,高度依仗“流量”的卖药业务是难以维系公司高增长预期的,如何转型是管理层必须思考的问题。 (3)实控人长期减持的不确定性 之前我们已经明确,股份支付是导致京东健康报表业绩亏损的重要原因,而这些股份支付中,绝大部分都被用于作为高管的股权激励,其中实控人刘强东就是占比最高的。 如在2021年财报中,京东健康共花费25.80亿元用于股权支付,其中有14.46亿元以限制性股份的形式授出,11.33亿元以购股权的形式授出。在这25.80亿元的股份支付中,共有23.09亿元被算在行政开支之内,仅刘强东一人股份支付开支就高达9.51亿元,占当年股份支付总数的41.2%。同时,他还有大量的公司股票购股权,行权价格比较低。  图:京东健康2021年股份支付开支情况,来源:公司财报 最近两年,东哥不止一次减持京东健康的股权,最新的一次减持发生在今年4月6日,以每股57.6港元的均价卖出京东健康880万股,合计5.07亿港元。根据媒体报道,虽然连续减持,东哥在京东健康的持股比例依然达到68.7%。 一语弊之,我们认为投资者将京东健康定义为一家“亏损”企业是一个“明显”的错误,从企业运营角度,它尚处于兑现成长预期的1.0阶段。同时由于以上三重风险因素的抑制,我们依然需要持续关注京东健康后续的转型表现。

图:京东健康2021年股份支付开支情况,来源:公司财报 最近两年,东哥不止一次减持京东健康的股权,最新的一次减持发生在今年4月6日,以每股57.6港元的均价卖出京东健康880万股,合计5.07亿港元。根据媒体报道,虽然连续减持,东哥在京东健康的持股比例依然达到68.7%。 一语弊之,我们认为投资者将京东健康定义为一家“亏损”企业是一个“明显”的错误,从企业运营角度,它尚处于兑现成长预期的1.0阶段。同时由于以上三重风险因素的抑制,我们依然需要持续关注京东健康后续的转型表现。

(来源:医曜,医曜为锦缎旗下医药产业研究平台)

本文作者可以追加内容哦 !