奈雪的茶越亏越多,彭心还要坚持直营?

2023-04-23 08:00:18 35

出品 | 子弹财经

作者 | 冯羽

编辑 | 蛋总

美编 | 邱添

审核 | 颂文

今年新开店增至600家,奈雪的茶(下称“奈雪”)决定“一条道走到黑”。

4月18日,奈雪公布了2023年一季度企业运营情况。截止3月31日,公司经营1106间奈雪的茶茶饮店。鉴于店铺运营效率提升和租金优惠,奈雪决定贯彻“门店加密”战略,2023年开店计划上调至600家,主要加密一、二线城市门店,10%用来下沉。

奈雪的店铺数量狂飙,和过去两年新茶饮品牌偏向保守的策略显得格格不入:脏脏包创始品牌乐乐茶关停门店卖身,网红奶茶品牌茶颜悦色走出长沙后,囿于供应链原因不得不放慢脚步……

虽然奈雪的门店越开越多,但PRO店面积更小,且不卖现制烘焙产品,门店利润率堪比过去标准店,基于成本和规模效应,被认为是奈雪“曲线救国”的举措之一。

但开店的尽头是哪里?在茶饮圈,“门店王者”蜜雪冰城店铺已远超2万家,一点点、CoCo以加盟模式起家,迅速席卷全国市场;中端茶饮品牌沪上阿姨店铺超500家,就连喜茶也开放加盟了,奈雪还在坚持什么?创始人彭心手握直营不放,会让奈雪亏得更多吗?

1、“曲线救国”

回顾2022年这一整年,奈雪的经营核心都是“省钱”,第一步便是拿产品“开刀”。

2022年3月开始,奈雪首先下调了一批经典茶品的售价——大幅降价10元,且每月至少推出一款20元以内的“轻松系列”茶饮新品。

曾经象征着高端的茶饮品牌集体降价,已是业内心照不宣的操作。例如,喜茶的纯茶、乳茶、果茶降价3-7元,乐乐茶去掉了原本鲜果酪酪茶中的酪酪,并调低了价格。

据德邦证券研究报告数据,2022年高端品牌价格下移趋势明显,连带客单价也出现下滑——截止2022年11月,奈雪人均消费价格为23.4元,而中端品牌七分甜、茶颜悦色人均消费为18.1元和16.9元,中高端品牌人均消费差距在不断缩小。

但即便是降价,奈雪仍然遵循“曲线救国”原则。

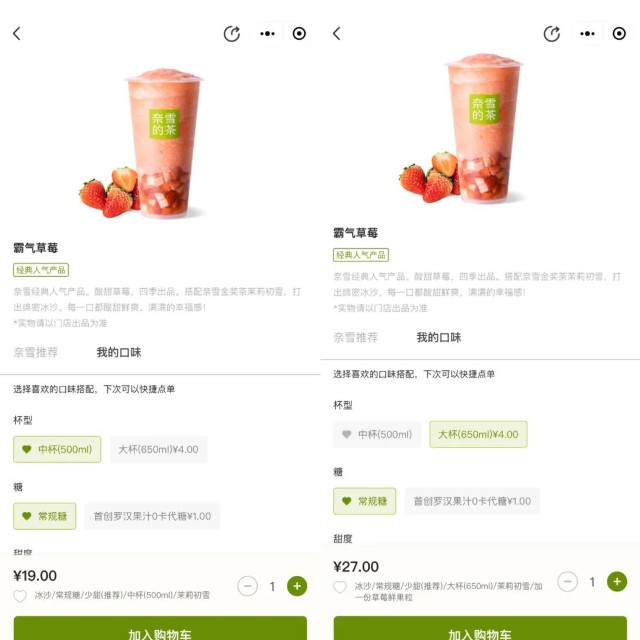

相比经典版产品,奈雪的平价版产品不仅杯量从650ml调整为500ml,还减少了果肉,如果需要喝到过去的“全料”茶饮,需要花4元升杯,再花4元额外加一份果粒,总体算下来就比平价版多花了8元。

(图 / 左:平价版 右:经典版)

而奈雪推出的轻松系列售价在9-19元,主打轻松葡萄、轻松芒果、轻松西柚等,但产品口味和价格相比中端品牌并无明显优势。

“我最近喝沪上阿姨的芝士葡萄奶盖,和奈雪的茶一个味道。送到家一杯是19块左右,而奈雪有奶盖的相似产品价格大概在28元左右。而且沪上阿姨两三杯一起买更便宜。”一位奶茶消费者对「界面新闻子弹财经」表示。

这也意味着,在20元以下价格带,奈雪将面临更多的对手。

除降价外,奈雪还在不遗余力地提高消费者复购率。

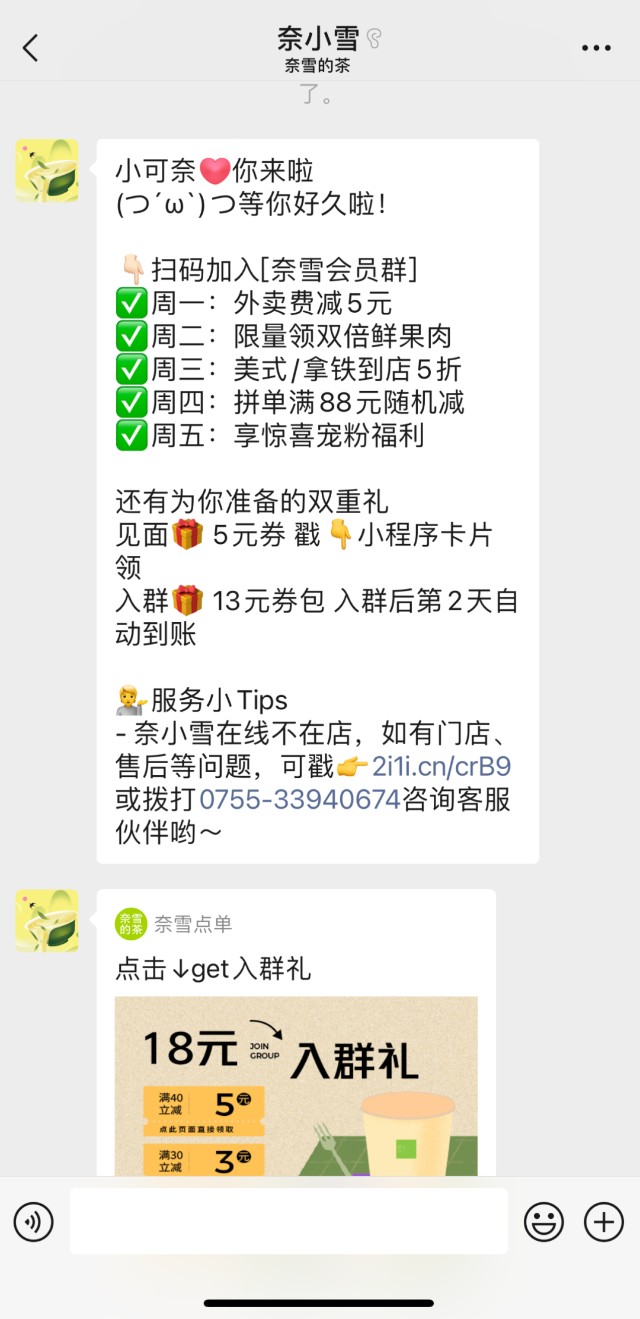

在奈雪微信会员群,新会员不仅享有18元满减优惠,每周一到周五,还享受外卖减免、双倍果肉、咖啡5折、拼单满减等福利。

(图 / 奈雪会员福利)

奈雪另一个缩减成本的操作则是抛弃大店路线,将PRO店作为开设新店的主要店型。

奈雪PRO店原是2020年推出的店铺形态,相比传统标准店铺,PRO店面积更小,人员减少,取消了现场烘焙不需要烟道等设备,且不需要布局在核心商圈,社区、写字楼等区域均可。

也是从2022年中报开始,奈雪将标准店和第一类PRO茶饮店统称为第一类门店,且不再强调两者差异,换言之,标准店和核心商圈的PRO店是第一类门店,非核心商圈的门店是第二类门店。

根据奈雪2022年度报告(下称“报告期内”),其第一类茶饮店较2021年增加了178家,第二类茶饮店较2021年增加了73家。

不难看出,奈雪仍以直营模式为王,不断加大扩张门店的步伐,这背后是奈雪创始人彭心曾心心念念想要以“第三空间”概念打造独特的消费体验,但如今随着标准店铺规模缩减,门店空间的体验感已大打折扣。

不过,奈雪并不愿意放弃“第三空间”的标签。今年年初,奈雪旗下品牌“奈雪茶院”首店在深圳低调试营业,被视为奈雪对“第三空间”的新尝试。

除了提供原叶茶产品和茶饮区之外,奈雪茶院还设置了零售区、阅读区,大众点评上显示客单价为130元/人。

(图 / 奈雪茶院(深圳华侨城店) 来源大众点评)

然而矛盾之处在于,开设奈雪PRO店是为了减轻品牌成本压力,但势必需要牺牲掉一部分社交服务,但奈雪又试水新店,打造社交新空间,和其“节衣缩食”的经营目标相距甚远。

如果要维护统一的品牌调性和风格,不至于让消费者对品牌形象感到混乱,奈雪茶院恐怕只能沦为某种社交概念的产物。

2、亏损扩大

遗憾的是,在一番“节衣缩食”的操作下,奈雪并未如愿得到一张亮眼的成绩单。

2022年,奈雪营收42.92亿元,同比下滑0.1%。经调整净亏损为4.61亿元,是2021年的三倍之多。

事实上,奈雪近年来营收波动明显。Wind数据显示,2019年到2022年,奈雪营收增速分别为130.2%、22.2%、40.5%和-0.1%。

其净利润仅在2020年微盈利之后,又再次跌入巨亏深渊。财报数据显示,2019-2022年,奈雪经调净利润分别为-1173.5万元、1664.3万元、-1.45亿元和-4.61亿元。

而随着奈雪产品降价而来的则是人均消费数据的下滑。

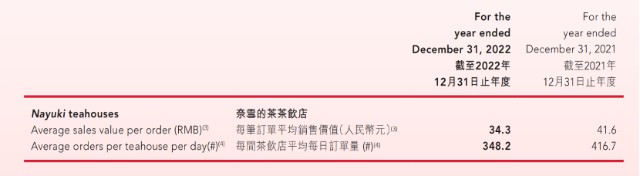

报告期内,奈雪茶饮店每笔订单平均销售价值较2021年的41.6元降至2022年的34.3元,每间茶饮店平均每日订单量也较2021年的416.7单降至348.2单。

(图 / 奈雪2022年度报告)

此外,奈雪2022年第一类茶饮店数量896家,较2021年增加了178家;布局在社区商圈和写字楼的第二类茶饮店有172家,较去年同期增加了73家。

但第一类门店数量增加却并未带来销售上的明显改善,反而出现了同店销售下滑的现象。

据奈雪2022年财报数据,第一类茶饮店平均单店日销售额为1.33万元,门店经营利润率为12.5%;第二类茶饮店平均单店日销售额为9500元,门店经营利润率为16.1%。

而在2021年,奈雪的茶标准茶饮店、第一类PRO茶饮店和第二类PRO茶饮店的平均单店日销售额分别为2.03万元、1.42万元和1.1万元,其门店经营利润率分别为17.5%、9.8%和6.2%。

不难发现,2022年中报后被归为第一类茶饮店的奈雪门店单店日销售额和经营利润率较2021年均出现明显下滑。

换言之,短期来看,PRO门店模型并未完全改善奈雪经营亏损的现状。

此外,报告期内,公司员工成本为13.62亿元,占总收入的31.7%;而在2021年这一数据是14.24亿元,占总收入的33.2%,由此可见同比下降了约4.35%。

2022年奈雪员工成本的下降,或与人员调整、自研设备等举措有关。据「界面新闻子弹财经」了解,2022年6月,奈雪自研的“自动奶茶机”就开始进入广州、深圳多家门店,此举正是为了降低人力成本,奈雪称启用自动奶茶机的门店,单人每小时产能至少可以提升40%。

但自动奶茶机并不能完全代替门店员工,且在出品效率、质量和成本之间,自动奶茶机能否给出更好的解决方案,仍需等待奈雪在明年给出答案。

3、被“嫌弃”的加盟?

2023年,新茶饮行业也恢复了昔日繁华,新一场跑马圈地的竞赛即将开始。

古茗预计2023年新增门店超3000家,虎视眈眈冲击“万店计划”;去年末门店破千的霸王茶姬2023年底将要覆盖国内20余个省份......

奈雪联合创始人赵林在3月31日的业绩会上表示,2022年奈雪全球发售募集的所得款项净额约48.2亿港元,其中的70.0%将用于未来三年茶饮店的扩张与提高市场渗透率。

在奈雪看来,加大门店密度可以帮助培养消费习惯,进而帮助不同市场逐步走向成熟。简言之,就是在高线城市通过密集点位强化用户心智,提高拉新和复购率。

但一味跑马圈地也存在不小风险——如果新开拓城市区域内门店密度不足,可能会面临门店复购以及经营利润率不达预期的情况。

值得注意的是,根据CCFA统计,截至2022年10月,奈雪、喜茶仅居于新茶饮门店规模Top15、Top17,且Top10品牌均走的是加盟路线。

如果说过去喜茶和奈雪还充当着高端茶饮品牌直营模式的“守门员”,那么随着喜茶开放加盟,奈雪成为唯一一家坚持直营的新茶饮品牌。

彭心曾在公开场合表示:“在晚上12点,躺在酒店的床上打开美团,发现周围的古茗还在营业,这一点对直营是很难的。所以,加盟是很好的。但对于我们而言,直营也要做好。”

从财报中不难看出,奈雪还将继续开店,加大一线、新一线的门店密度。但摆在奈雪面前的困境是,单店经营效率持续下降,会反过来限制开店的速度,甚至陷入“越开越亏”的困境中。

坚持直营,原本可以视作品牌对品质的执着追求,在门店运营、品牌形象和品控能力等方面能表现得更好。但事实上,还在坚守直营的奈雪早已被曝出食品安全问题。

在2021年,新华社就曾报道奈雪北京多家门店存在食品加工卫生环境脏乱、食品原材料变质、篡改标签等一系列食品安全问题。在黑猫投诉平台,也不乏消费者对质疑奈雪产品品质的投诉。

(图 / 黑猫投诉)

疯狂开店的背景下,即便是直营模式,奈雪尚且无法保证品控如一,如若开放加盟,食品安全把控问题将成为首要难题。

不过「界面新闻子弹财经」认为,短期内奈雪开放加盟模式的几率确实不大——毕竟从加盟商的角度来看,奈雪业绩除2020年短暂盈利之外,其余时间均为亏损状态,品牌自己开店都不赚钱,那么加盟商怎样才能赚钱?

而一种商业模式多年不盈利,难免会被人质疑其路径的正确性及盈利的可行性。

当然,在茶饮店外,奈雪还尝试了瓶装茶饮和零售产品,但截止目前,该类业务占收入比重仍较小,尚被归入其他业务板块当中。

在直营门店上赚不到钱的奈雪,只能将目光投向市场上更有潜力的新品牌。

2022年12月,奈雪以5.25亿元收购乐乐茶43.64%股本权益。其在财报中也不吝表达出收购乐乐茶的意图,即提升集团品牌多样性,降低门店拓展及运营方面的成本。

而事实上,在被收购之前,乐乐茶已经撤出华南市场,且其2020和2021年除税后亏损分别为0.2亿元和0.18亿元。

奈雪子公司“美好自有力量”投资机构成立于2022年3月,其先后完成了对零蔗糖烘焙品牌“鹤所”、鲜果茶饮品牌“茶乙己”及新式鲜果咖啡品牌“怪物困了”这三家新锐餐饮企业的战略性投资。

今年3月,由奈雪控股的初芽创投又投资了云南咖啡品牌嗨罐咖啡。

总的来看,在打造第三空间战略逐渐失效后,奈雪不得不寻求新的市场增量。

毕竟,高举高打的高端茶饮品牌跌入“价格战”,实在不算是一步好棋。或许从烘焙、咖啡等领域另开棋局,才能勉强保住奈雪“新茶饮第一股”的头衔。

*文中题图来自:奈雪的茶官网。

本文作者可以追加内容哦 !