可口可乐 VS 百事可乐:1983~2022年

2023-04-24 08:01:42 57

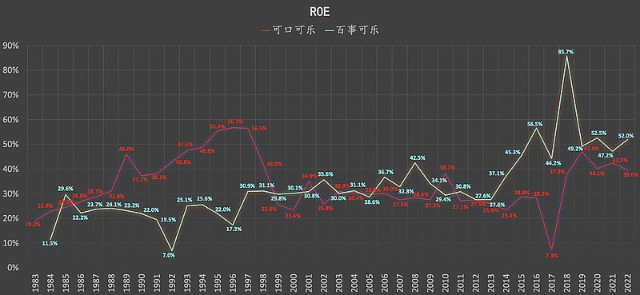

可口可乐、百事可乐,在1984~2022年期间(总计连续39年),长期平均ROE分别高达34.2%、32.9%左右!如下图:

如果剔除股票回购的影响,长期平均ROE可能会有所下降(我不确定)。

现在的问题是:巴菲特为什么选择可口可乐,而不是百事可乐?

神奇的是,近二十余年,百事可乐不仅长期盈利表现稳定,百事可乐在美国饮料市场的份额似乎还高于可口可乐:

现在的问题依然是:巴菲特为什么选择可口可乐,而不是百事可乐?

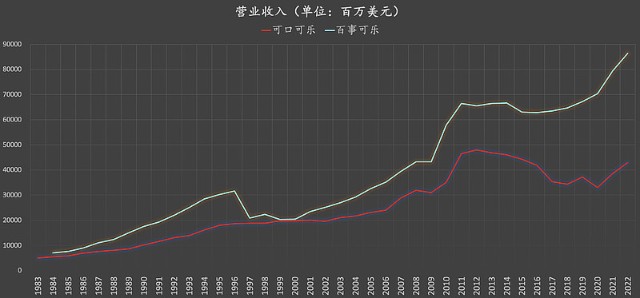

同样神奇的是,百事可乐的营收规模似乎还甩开了可口可乐:

巴菲特为什么选择可口可乐,而不是百事可乐?

带着这个问题,写了这篇个人日志。

(重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据或公司评价依据!欢迎纠错~)

首先,匆匆浏览两家企业的一些长期财务表现。

然后,尝试着回答这个问题。

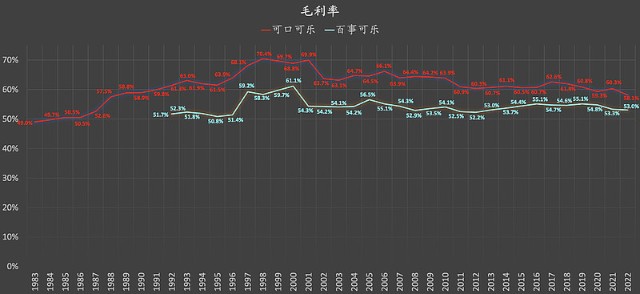

一,毛利率:

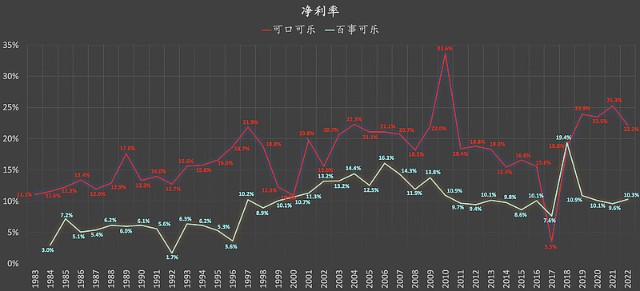

二,净利率:

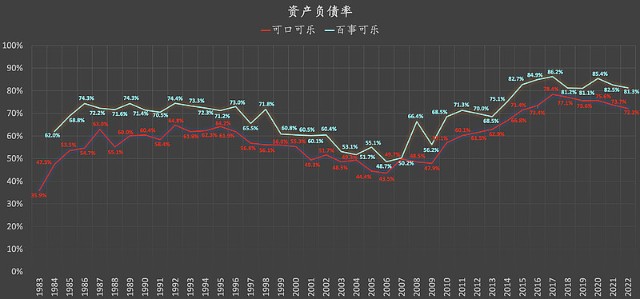

三,负债率:

如果剔除股票回购的影响,两者的负债率长期水平可能会有所下降(我不确定)。

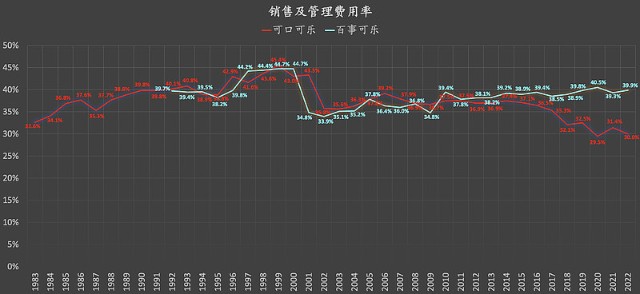

四,销售及管理费用率:

五,巴菲特为什么选择可口可乐?

1,市场份额:

根据百事可乐的年度报告,尽管百事可乐在美国饮料市场的份额似乎略微超过可口可乐,但可口可乐在全球范围内美国以外的诸多(many)碳酸软饮料市场却占据了显著(significant)优势(advantage)。

如下图(截取自百事可乐2022年年度报告):

2,业务聚焦

相比之下,可口可乐的主营业务,更加聚焦在饮料上面。

当前,百事公司主营饮料、休闲食品。而曾经,百事公司还涉足过餐饮。肯德基曾经是百事公司下面的一个公司,后来分出来成立百胜集团。1977年开始,百事可乐进军快餐业,它先后将肯德基、必胜客和塔可钟收归麾下。1997年,将肯德基、必胜客、塔可钟餐饮业务分离出去,使之成为一家独立的上市公司百胜全球公司((请自行判断这类信息的准确性、可靠性)。

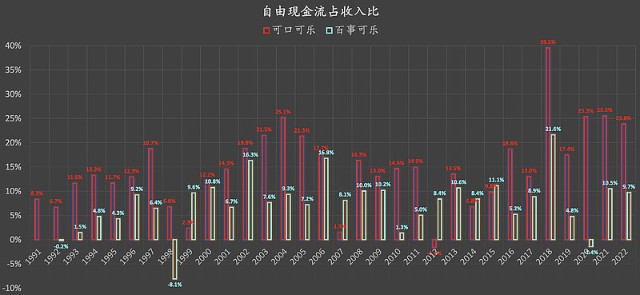

3,自由现金流表现:

可能部分由于可口可乐、百事可乐主营业务结构存在的差异,仅从这组数据非常片面地来看:可口可乐的长期自由现金流表现,似乎要明显优于百事可乐…….

【我写了一本书】

京东自营店《价值成长周期股:寻找确定性的盈利机会》

.......................................

$贵州茅台(SH600519)$$五粮液(SZ000858)$$洋河股份(SZ002304)$

本文作者可以追加内容哦 !