张勇打响阿里云“大卖场”的第一枪

2023-04-28 08:02:21 50

4月26日,在2023阿里云合作伙伴大会上,阿里云宣布计算、存储、数据库等多项云计算服务价格下调15%至50%。

此次价格调整将于5月7日生效,阿里云官网已公布更详细的产品价格表。这也是阿里云史上最大规模的降价。

此为本月阿里云第二次在价格上宣布有重大调整。半月前的峰会上,阿里云宣布推出两款新产品:ECS企业级通用算力型U实例,价格对比上一代主售实例最高降价40%;对象存储预留空间产品,价格最多降价70%。彼时阿里云还开放了50多款云产品的免费试用,时长最多可达3个月。

关于此次大幅降价的举措原因,阿里云智能集团CEO逍遥子张勇的解释是,希望将技术红利回馈给客户和伙伴,降低用云成本,扩大云市场空间。与之先关的举措还有提高阿里云服务分销商的分销佣金,上限从 22% 提高到 35%。缩短分销商的结账周期,从次月 15 日变成次月 5 日。

在宣布降价的昨日,阿里云罕见的上了一次微博热搜。

但不知为何,#阿里云史上最大规模降价#话题下的评论,却如一个模板刻出来似的齐刷刷看好。

有可能是客户真心看好这次降价,也有可能是微博用户出于好意,集体发扬了一把雷锋精神,帮忙掩盖了云计算行业,繁华和激烈竞争下的潜藏焦虑。

而接连在价格与生态调整上的大动作,显示出阿里云近年来少见的激进姿态。

张勇出任阿里云CEO近半年后,进击的主张终于清晰。

压力,动力

国内云计算市场增速放缓的问题,从去年说到今年。

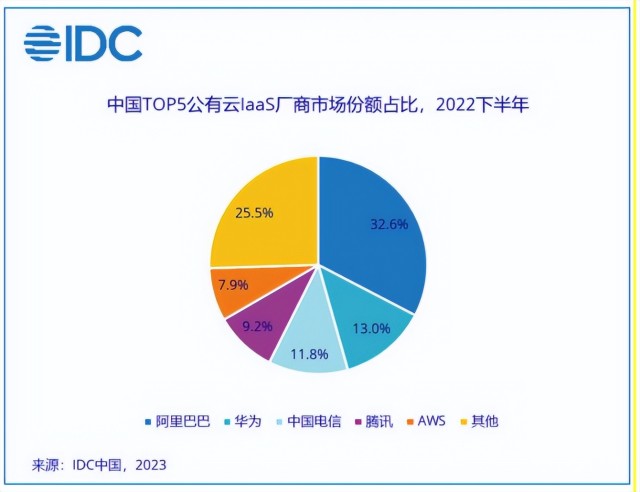

4月23日,IDC发布了《中国公有云服务市场(2022下半年)跟踪》报告。

数据显示,2022年下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到188.4亿美元,其中IaaS市场同比增速15.7%,PaaS市场同比增速为31.8%。

2022下半年IaaS+PaaS市场同比增长19.0%,与2021年下半年同比增速(42.9%)相比,下滑23.9%;与2022上半年同比增速(30.6%)相比,下滑11.6%,增速明显放缓。

报告分析揭示了两个大体方向,一是企业对公有云的投入变得谨慎。过去三年的疫情冲击让多数企业的营收受损,因而对数字化升级的投入削减,或者转向探索更经济的云架构建设。这客观上阻碍了公有云整体市场的发展。

二是互联网行业增长持续疲软,对云服务有天然需求的音视频、电商等互联网行业市场恢复不及预期,与之关联的公有云市场难有开拓。

业内对这一趋势早有感知,泛互联网行业增长疲软,不少云厂商将市场开拓的重点放在政务、出海、中小企业和更多传统行业。

这一转向的成果,最终反映在市场份额的改变上。

虽然阿里云市场份额占比仍居第一,但份额从去年同期的36.7%减到31.9%。

自去年上半年开始,阿里云、腾讯云的份额均出现下滑,而华为云和天翼云的份额则不断上升,其政务市场的增量红利明显。

四季度财报显示,阿里云的收入增速继续下跌至 3%。几乎停滞的增长释放出危险信号,与竞争对手的差距也在不断缩小,政务市场这块蛋糕又有华为云与运营商云优势在先,阿里的焦虑肉眼可见。

去年末张勇上任后打出由“定”到“进”的口号,四个月后的现在,拿出了一个明确的进取姿态。

此番进取的破局思路,是由年初突然爆火的大模型提供。

2月,张勇在四季度财报会议中表示,“在生成式AI正在发起颠覆性突破的时代,算力的支撑必不可少。我们将全力抓住市场机遇,为市场上的多种模型和应用提供好算力的支撑。”

2023年开始,大模型密集发布,现象级产品频出,AI技术的发展与普及意味着云计算的重要性上升。

一方面,AI需要算力,训练大模型所需求的高计算能力GPU与高速网络,都在云厂商的业务范畴内。另一方面,AI的普及会带动云的普及,未来,云化产业与用云场景都会大幅度增长。

在本月早前召开的阿里云峰会上,阿里云就对“AI+云计算”的业务导向做出过阐释。一是降低成本,与十年对比,目前阿里云的单位算力成本下降80%,存储成本降低90%。二是主打MaaS(模型即服务),未来阿里所有的产品都将接入大模型进行全面升级,并向全行业开放通义千问的能力。

两个业务方向,都是如今的伏笔。

云销售的“大卖场”思路

细看本次阿里云的三样新主张,都指向大市场规模、大受众覆盖,大渗透率。

降价是毫无疑问的是为了多揽客,同时降价也是云厂商的惯用策略。

市场成熟前期,价格战一度是厂商致胜法宝,全球云计算龙头企业亚马逊AWS在过去多年间降价近百次。

阿里云在2014-2020年每年都有降价举措,其中2016年更是进行过18轮降价。低价竞争导致乱象频出,2017年前后国内甚至出现过腾讯云一分钱中标厦门政务云项目的事件。

云计算领域的特殊之处在于,售卖算力、储存或服务器资源都需要实打实的硬件投入,尤其是倚靠基础设施IaaS服务,成本改善的空间有限。故而通过压低价格招揽客户需要足够的产业规模支持,同时盈利方承压。

此番降价,或是技术自信与规模效应给了阿里云足够的底气,让其在增速营收增速如此低缓的压力下放手一搏,通过算力普惠做大市场蛋糕。

低价的吸引力是直接且现实的。

如果能带动更多非互联网企业上云,同时吸引其投资更深度用云的场景,对大客户流失、政务市场碰壁的阿里云而言,扩大市场规模是最有可能把握的一条增长路线。

比起噱头十足的降价,更具有战略意义的主张是“产品被集成”,这涉及对云服务生态的改造。

“被集成”是指云厂商只聚焦核心技术和通用的平台能力,让云产品被其他产品和服务嵌入,成为其中一个功能模块或支持工具。这意味着云服务具体到细分场景时,可由合作方自行调适以适应其工作流程。

这显然是为了让阿里云的产品更具有“普适性”,能覆盖更多市场,满足更多需求。产品更具兼容性,对于扩大垂类领域,下沉市场,或是有专项定制需求的政务市场,都有不同程度的助益。

张勇所提到的 “1+3+1”的产品被集成结构,依旧是PaaS层的钉钉打头阵。

阿里云提到钉钉会和生态伙伴一起提供低代码、酷应用、连接器等产品和能力,某正程度上,还是“云钉一体”的思路延续。

至于对大模型的重视,则是与“产品被集成”的联动策略。正如张勇所言,行业正站在智能化的起点,这是让“被集成”真正做到的最好契机。

故而大模型被集成是其云服务生态改造中的最关键一环。阿里云表示,千问大模型公布当天即有超20万企业用户申请测试,企业合作专属大模型的需求旺盛,被集成、定制化是大模型发展的大势所趋。

在这个层面上,阿里云比百度智能云更急着“云智一体”,除了宣布齐下产品都要接入大模型全面改造,还在此次大会上宣布了与油气、电力、交通、金融等多个行业的大模型合作。早投入实用,早调适改进。

一个云计算的“大卖场”图景逐渐展开,廉价、实惠、品类繁多、自助式服务。这也对应了近年来云计算从一个高维技术到通用化、普及化的趋势。

从“淘宝”开始的阿里,很自然的沿用了一些“淘宝”思路到云上。

揽客与留客

基于安全考虑和迁移成本,客户在选定云厂商后便极有可能发展为长期合作,因此企业合作方的选择往往谨慎居多。

对此番积极进取,大开合作方便渠道的阿里云而言,还得迈过“认知”到“认可”这道坎。

据《科创板日报》报道,相关市场人士对此次阿里云的降价诚意提出一些质疑。云计算产品的计费模式复杂,产品的规格、类型、计费模式、可用区的不同都会影响定价。

阿里提供的刊例价与客户购买价格经常有出入,具体要看阿里云的降价举措是否能真正落地。

毕竟价格优惠的可操作空间很大,可以通过限购产品数量稳住让利幅度。客户能否真正获得降价利好,还有待考察。

此外,国内正值大模型爆发期,阿里云所倚仗的千问大模型还得参与一场激烈的角逐,才能对其品质和性能有一个清晰的定位。

除了千问大模型,目前参与混战的百度文心一言,华为云盘古,知乎“知海图 AI”,360GPT,昆仑万维“天工”大模型,京东言犀等等,在应用场景上都处于探索阶段。谁都希望能突出重围,同时带着自家的云服务登上新台阶。

张勇把阿里最擅长的销售模式,带到了阿里云,想打造业务增长的转折点,也想改写行业生态,重新稳固阿里云的行业话语权。

这种风格,一直都很张勇。

本文作者可以追加内容哦 !