港股打新:怡俊集团控股和绿竹生物-B IPO 分析及牛榜评级

2023-04-28 08:02:34 39

港股近期又是一波一跌行情,K 线图目前有企稳反弹的趋势,整体还是偏弱,今天上市的两只新股,梅斯健康和珍酒李渡暗盘双双破发,现在港股打新确实太难了,北森控股教会我赌 B 没好下场。所以当时这两只新股都没有参与!当前市场有两只新股在招股,马上就要截止申购,这里简单说说,给出评级和申购计划。

1、怡俊集团控股

招股信息:

公司简介:

公司是香港一家专门从事被动消防工程的分包商。被动消防工程一般涉及为楼宇设计、挑选、采购及安装合适的材料及构件,以减缓或遏制火势、热力或烟雾的蔓延及影响,而不需进行侦测或于侦测后才激活。被动防火材料及构件包括防火板、防火漆及防火灰浆等。

透过我们的主要营运附属公司(即怡俊工程及怡俊维修)提供被动消防工程。截至 2022 年 6 月 30 日止年度,本集团按收益计在香港被动消防工程市场排名第一,市场份额约为 25.5%。截至 2022 年 6 月 30 日止年度,本集团于香港建筑物防护工程市场按收益计的市场份额约为 6.7%。被动消防工程市场为建筑物防护工程市场的分支市场,后者则为建造业的分支市场。

截至 2022 年 6 月 30 日止年度,按总值计,香港被动消防工程市场占香港建筑物防护工程市场约 26.1%,而香港建筑物防护工程市场占香港整体建筑工程市场约 1.5%。于往绩记录期间,我们的收益来自被动消防工程及被动消防资讯服务。我们的大部分收益来自我们于项目作为分包商提供的被动消防工程。

财务情况:

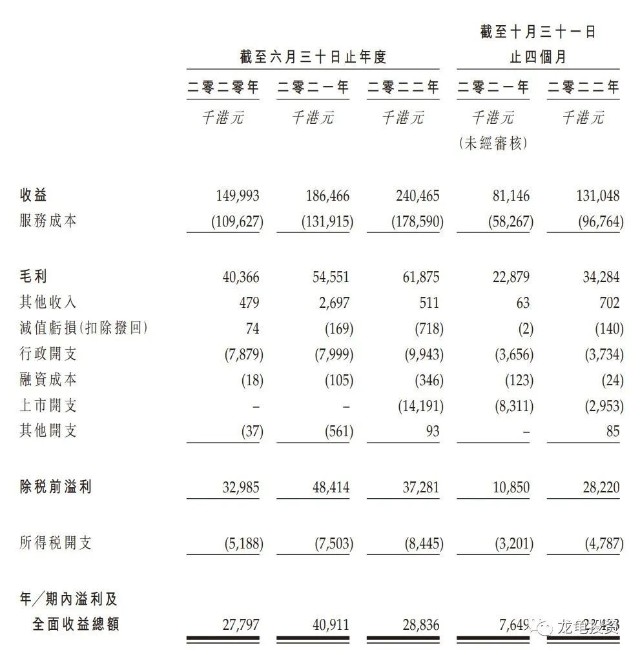

营收:2020 年营收 1.49 亿港元,2021 年营收 1.86 亿港元,2022 年截至最近 12 个月营收 2.9 亿港元;

毛利:2020 年毛利 4036.6 万港元,2021 年毛利 5455.1 万港元,2022 年截至最近 12 个月毛利 7328 万港元;

期内利润:2020 年净利 2779.7 万港元,2021 年净利 4091.1 万港元,2022 年截至最近 12 月净利 4462 万港元;

一手中签率:

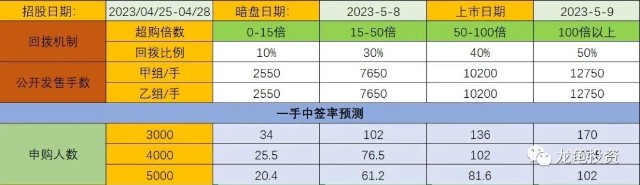

公司全球发售股数10200万股,每手股数 2000 股,截至发稿,超购 3.28 倍,不会回拨,甲乙组各 2550 手,预计 3-5K 人参与,一手中签率 35% 左右,申购 6 手稳一手。

综合点评:

建筑行业,之前一个上市中天湖南集团首日大涨 126.27%,一手赚 3250 多港元,中天湖南集团营收规模其实都有别于普遍小规模建筑公司,所以当时大部分人都懒得写,或放弃,我说了参与,也吃到了大肉。怡俊集团控股这只票整体看下来,其实没有太大的亮点,对比了之前上市几家香港本土建筑公司,业绩表现都差不多,但量近两年来,基本上上一只破发一只,而且一破发就是大跌,值得看得也就发行总市值小,募资规模 1 个多亿,保荐人均富融资,最近发的中天湖南集团大涨,稳价人联合证券稳价历史几无败绩,但是这些只是过去环境因素综合显现的结果,就像之前大摩稳价也稳得一批。北森控股照样跌成狗。所以公司本身没有自身的亮点,在整体打新行情属于弱势的情况下,选择观望更符合大部分人的选择。

牛榜评级:铜牛

申购计划:

我放弃申购

2、绿竹生物-B

招股信息:

公司简介:

公司是一家致力于开发创新型人类疫苗和治疗性生物制剂,以预防和控制传染性疾病,并治疗癌症和自身免疫性疾病的生物技术公司。自 2001 年成立以来,我们专注于人类医学领域,并凭借对免疫学和蛋白质工程的理解,建立了技术平台,令我们可开发效率优良,高纯度及稳定性有所改善的重组疫苗及抗体在研产品。

截至最后实际可行日期,我们的产品管线包括三款临床阶段的在研产品。包括我们的核心产品 LZ901,以及四款临床前阶段的在研产品。截至同日,我们在与核心产品相关的两项研发专利及七项待批准申请。我们核心产品的所有注册专利及专利申请均与为保护我们的核心产品而向九个不同司法权利区呈交的同一组专利申索有关,此乃鉴于除中国及美国外,其他司法权区亦为 LZ901 未来的目标市场或潜在市场。

自我们创立以来,我们已战略性集中于内部开发创新型人类疫苗(包括细菌性及重组疫苗)及治疗性生物制剂(例如单克隆抗体及双特异性抗体),针对广泛的传染病、癌症及自身免疫性疾病。依靠自身的技术平台和强大的研发能力,我们建立了多元化及先进的产品和管线。于往绩记录期间及直至最后实际可行日期,我们并无产生任何收入,乃我们于往绩记录期间前对外授权大部分过往开发的在研产品,而我们于最后实际可行日期前尚未商业化任何在研产品。下图概述截至最后实际可行日期我们产品管线的状况:

财务情况:

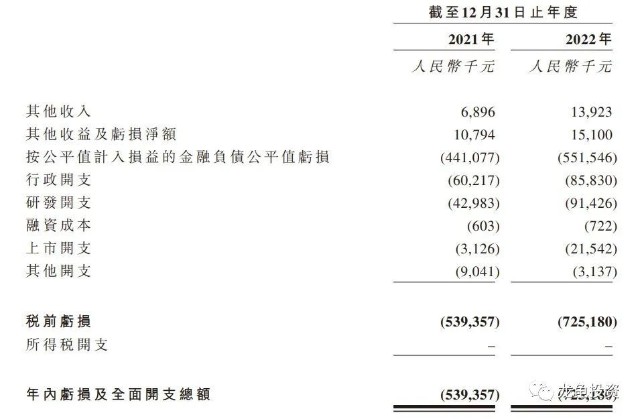

营收:2021 年营收 689.6 万人民币,2022 年营收 1392.3 万人民币;

总亏损:2021 年净亏损 5.39 亿人民币,2022 年净亏损 7.25 亿人民币;

一手中签率:

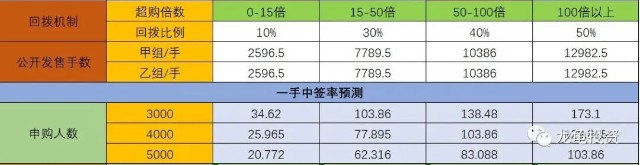

公司全球发售股数 1038.6 万股,每手股数 200 股,截至发稿,超购 1.79 倍,不会回拨,甲乙组各 2596.5 手,预计 3-5 千人参与,一手中签率 35% 左右;申购 6 手稳一手。

综合点评:

成立已经 22 年的生物医药-B 股,截止到发行公司名下还没有一款商业化产品,之前生物医药-B 股行情最好的时候不上市,选择现在上市,已经没有任何优势而言,生物医药-B 现在还在下跌趋势,大部分生物医药-B 股还在跌跌不休,保荐人和稳价人中金表现比较好。公司发行总市值 66.40-84.32 亿港元,之前上市的瑞科生物-B,也从事疫苗研发业务,目前总市值 61.82 亿港元,整个看下来,没有太大的吸引力。

牛榜评级:铜牛

申购计划:

放弃申购,继续拿着现金观望,今天 MATE 大涨,所以把现金买这种跨国公司不比打这种未知的新股更舒服。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

本文作者可以追加内容哦 !