苹果在布一个很大的局

2023-04-29 08:00:55 64

一年赚一百万,有没有什么好方法?

如果你是苹果用户那很好办,首先在“钱包”中申请并注册Apple Card,最后往里面存24096385.5元,再等个一年,收入过百万的愿望即可轻松实现。

当然,这只是段子而已,不过今天的段子不能就这么一笑置之里面还有学问需要搞清楚,Apple Card给到用户的年利率是多少?

一、追赶阿里的脚步

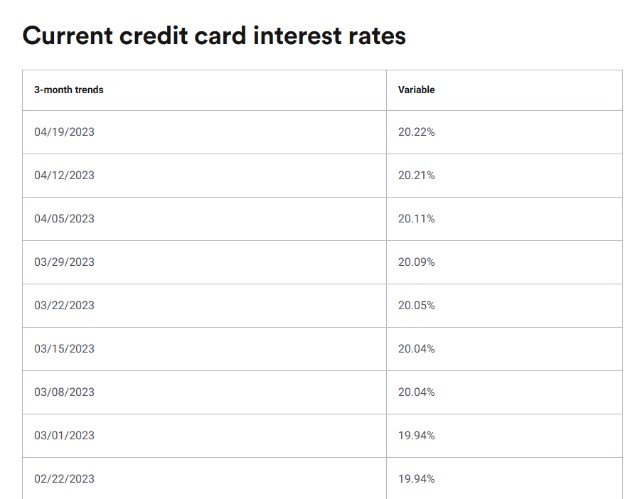

答:4.15%。这款由苹果和高盛联合推出的储蓄存款业务,在4月17日宣布正式在美国地区试行。据官网介绍,苹果用户开通Apple Card账户不会收取任何手续费,同时没有最低存款额和最低余额要求,还提供高达4.15%的活期年利率。截至3月20日,全美平均储蓄存款利率仅为0.37%,Apple Card年利率在平均水平的 10 倍以上。

而就在Apple Card高收益利率发布不久前,苹果在3月28日又推出了Apple Pay Later 业务。Apple Pay Later是集成在Apple Pay中新推出的BNPL服务,翻译成大白话就是“先用着,钱晚点再付”。如果你在支持Apple Pay的应用程序或在线商店中使用Apple Pay Later购买50-1000美元的商品,那么你可以在六周时间里没有利息负担的分四期完成支付。

手机存钱有利息、提前消费可贷款,这不就是国内的余额宝、支付宝吗,所以原来苹果新商业的学习对象是阿里巴巴?

其实从一开始,苹果就没有掩饰过自己对金融业务的野心,对于全球高端智能手机市场超50%市占率,全球iPhone用户超10亿,更有那些几乎高于所有手机品牌的用户忠诚度,金融业务简直就是一块送到苹果嘴边的蛋糕。早在2019年,苹果就和高盛合作推出Apple Card,高收益储蓄账户的计划更是在2020年就开始不断商榷,直至今年的4月才开始小范围试行,相比国内,苹果在这个时间点才推出金融服务起步确实很晚,但实际上却是恰逢其时。

今年3月,硅谷银行在遭遇挤兑倒闭随后接连发生的银行暴雷相信大家都还历历在目,可怕之处在于这只是浮出海面的冰山一角。美国一项研究发现,全美有近200家银行具有类似的暴雷风险,其中10%的未确认损失比硅谷银行还多,另有10%的银行资本化程度比硅谷银行更低,美国至少有186家银行具有硅谷银行破产的几个典型特征。

如今美国银行危机的涟漪依旧不断,美国公民对银行的信任也基本降至谷底,但存款总该有个去处,Apple Card 10 倍以上的年利率水平对于深陷通胀的美国人而言是一个很大的诱惑力,这招跟美国银行抢存款的伎俩实际上是苹果为拓展其Apple Pay也就是移动支付市场埋下的伏笔。

二、远低于中国的移动支付渗透率

细致的人可能已经发现,无论是可分期付款的Apple Pay Later还是具有远高于平均年利率水平的Apple Card都必须在苹果用户开通Apple Pay的前提下才能使用,所以这两款极具诱惑力的金融服务接连面世都是苹果在为自己的Apple Pay积累用户,相比已经饱和的智能手机市场,美国的移动支付有着更大的发展空间。

据Bain数据,在2018年零售银行NPS调查中,Credit Card在美国的普及率高达80%,Apple Pay在美国的普及率仅为9%,而同期WeChat Pay在中国的普及率为84%。即使是iPhone用户对Apple Pay的采用率在2017年也仅为20%。美国的信用卡机制远高于世界水平,便捷的服务完全可以满足居民的日常需求,Apple Pay这类移动支付很难实现快速增长。

不过美国这次的通胀反而成为Apple Pay增长的好机会。在2022年第四季度里,美国有近1万亿美元的消费者债务是由信用卡消费引起的,是20多年来最大的季度增长,达到610亿美元,是有记录以来最大幅度的年度增长,达到1300亿美元。在近1万亿美元级别的债务中,超过4%的相关贷款属于“可疑”和“损失”。这也恰恰反映了美国消费者对BNPL需求的增长,而且对比提供BNPL服务的传统银行和金融机构会对逾期还款收取超20%的利息,对于还没有计划收取任何利息的Apple Pay Later,显然更有优势。

来源:Bankrate

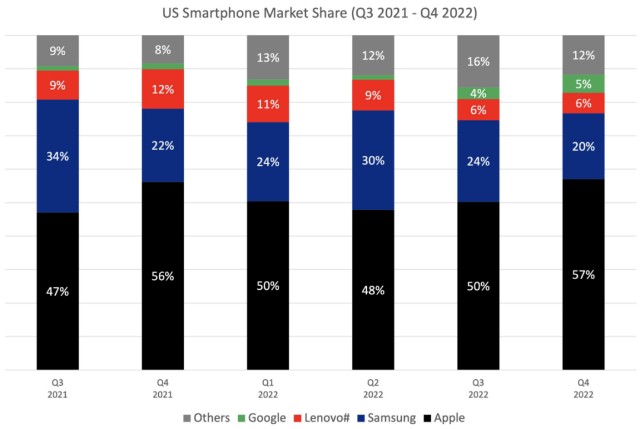

此外,随着iPhone在美国市场市占率的提高,也有越来越多的用户开始下载安装Apple Pay。在iPhone 14和iPhone 13系列的推动下,2022年第四季度苹果在美国的市场份额增长到57%;这其中又有超过90%的iPhone用户设置并使用Apple Pay。

来源:Counterpoint

随着时间推移,Apple Pay的渗透率也有希望像管理层希冀的那样取得可观的增长,但不少人心中仍有疑惑,放眼全球也没几个移动支付是由卖手机的创立,而且也就几年的时间,连苹果都开始大着胆子干“放贷”的活了,究其背后,不断开拓和高科技属性企业看似不搭边的业务,除了是苹果自愿的也有来自外界的压力。

三、全球手机行业的瓶颈

当年还被作为市场抗周期波动榜样的苹果,如今还是受到了来自消费电子行业的寒气,手机、手表、电脑、平板、耳机,苹果似乎已经把人类需要或不需要的电子产品都开发了个遍,但如今的消费周期明显已经下行,在没有质的变量到来前消费者对手机等消费电子产品的热情很难重燃。

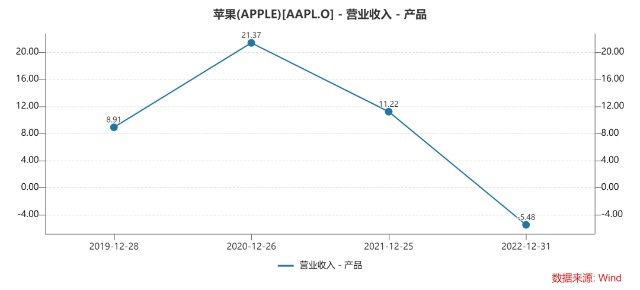

截止2023年第一季度数据,苹果产品收入为1171.54亿美元,同比下降5.48%,是近三年来第一次录得负增长;其中,iPhone销售收入为657.75亿美元,同比下降8.17%;Mac销售收入为77.35亿美元,同比下降28.72%。

面对这种局面,苹果又怎能不加快其他业务的发展,虽然iPhone产品收入仍是公司的第一大业务,但截至2021年底,金融业务已经成为苹果第二大业务。在今年一季度中金融业务所处的Services板块也成为公司唯二收入实现正增长的业务。而为了提高存量用户附加值,提升盈利水平、减少收入波动,“放贷”等跨界行为苹果做的也不在少数。

和硅谷万人级别的裁员潮不同,苹果是为数不多在这两年计划招兵买马的科技公司,而这项计划也牵引出了苹果的另一野心业务——广告。截止2022年9月5日,LinkedIn数据显示,苹果的广告平台团队目前约有250人,公司计划就该团队再招聘216人,几乎是2020年底招聘数量的四倍。

针对苹果广告业务的进展最早可以追溯到两年前,在WWDC 2020全球开发者大会上,苹果提出了App Tracking Transparency(ATT)框架,即苹果设备上所有的应用程序都必须通过ATT框架明确征得许可后,才能跟踪或访问用户的 IDFA (广告标识符)。当用户在设置中启动“限制广告追踪”后,各大APP推送的广告和你个人兴趣的相关性就会降低。换句话就是你那些难以启齿的爱好以后都不用启齿,ATT框架可以很好的保护你的隐私。

而在此之前,用户的IDFA在同一手机上的所有APP之间都可以进行交易或共享,借助IDFA,媒体会推送你感兴趣的内容,广告发布商也可以展示你有消费欲望的商品广告,IDFA可以很好的帮助商家实现精准投放。但苹果ATT框架的实施很有可能会阻断用户IDFA在各大平台间的共享,如果用户拒绝申请访问,应用此前获取的 IDFA 也将自动清零。一旦无法获取IDFA,就没办法精准判断用户的兴趣爱好,那么广告的投放效果就会大打折扣,广告发布商的投资回报率也会受到影响,而在如今本就严峻的广告市场,苹果的这项隐私政策将影响广告预算的投放更为谨慎。

据英国《金融时报》的一项调查发现,在苹果改变其隐私设置后,Snapchat、Facebook、Twitter、YouTube 损失了约 98.5 亿美元的收入,其中Facebook亏损最为严重,其市场份额还下降了3%,一气之下更是张贴“大字报”来谴责苹果的不正当竞争行为。

但事实上,苹果的搜索广告业务同样遵循ATT框架,在未经允许的情况下并不会购买或与其他公司共享用户的个人信息,更不会借此实现广告定位或效果衡量,一向注重用户的隐私的苹果,当然也赢得更多的青睐。

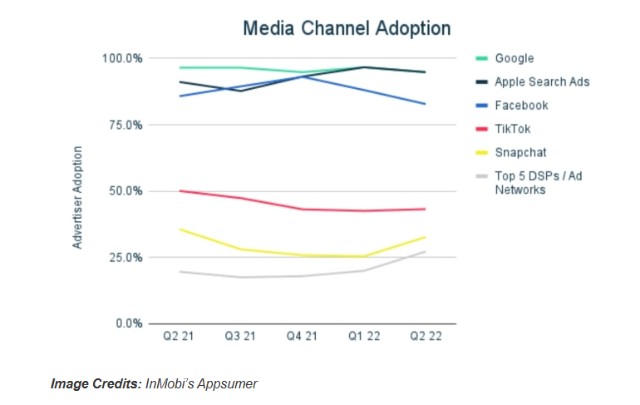

据 Evercore ISI 的数据显示,苹果广告业务营收已从2010年的几亿美元,迅速增长至2022年的约50亿美元,预计将在4年内达到300亿美元。据InMobi研究数据,在用户勾选ATT隐私政策后苹果的搜索广告业务(Apple Search Ads)采用率同比增长4个百分点,达到94.8%,与Google广告形成并驾齐驱的双头垄断。

对于广告业务,苹果也表达了自己展望,目前公司广告部门每年产生约40亿美元(约273.6亿元人民币)的收入,而苹果的广告主管 Todd Teresi 希望将这一数字提高到每年至少100亿美元(约684亿元人民币)。显然,面对停滞甚至负增长的产品收入苹果必须加快其余业务的增长速度,来应对这场属于全球手机厂商的消费瓶颈。

四、结语

“If you do something and it turns out pretty good, then you should go do something else wonderful, not dwell on it for too long. Just figure out what’s next.”——Steve Jobs

并不局限在单一领域发展的苹果,在布一个很大的局。如果当年你在乔布斯滑屏解锁世界上第一台iPhone的瞬间感受到了震撼,那么你就已经入局,而随后4.15%的年利率、分四期的免息贷款、被纳入反垄断调查的ATT等,苹果每做的下一步都是为了让你坚守其中,成为忠实“局内人”所做的承诺。

本文作者可以追加内容哦 !