港股打新:普乐师集团控股 IPO 分析和申购计划

2023-05-03 08:00:46 43

公司是知名销售及营销服务供应商,主要专注于向主要在线下零售店(如超市、百货公司、户外促销活动等)开展业务和头部快速消费品品牌商及经销商提供实地销售及营销解决方案。于业绩记录期,公司提供四类服务,包括1、定制营销解决方案;2、任务与营销人员匹配服务;3、营销人员派驻服务;及4、SaaS+订阅。我们的定制营销解决方案在线下零售店为我们客户商品协助制定并实施定制销售及营销计划,而任务与营销人员匹配服务在线下零售店为我们客户的商品制定并实施标准化的销售及营销活动,旨在提升我们客户的销售业绩并提供任务与合适的营销人员的匹配推荐建议。我们的营销人员派驻服务专注于指派雇员营销人员根据客户的指示在指定线下零售店履行销售及营销职责,而SaaS+订阅则提供现成数字化工具的定制(按需)及订阅。

为了从更多客户获得经常性收益,我们分别在2019年及2020年推出了任务与营销人员匹配服务及SaaS+订阅。通常,我们的服务需要营销人员实地实施。营销人员主要指直接与消费者互动并进行销售及营销活动实地实施的人员,例如销售人员、前线员工等。就我们的业务经营而言,我们将营销人员分类为雇员营销人员(与我们有雇佣关系)及第三方营销人员(与我们并无任何雇佣或合约关系)。截至最后可行日期,我们的营销人员池涵盖中国31个省/直辖市逾320个城市逾453000个营销人员,于业绩记录期,我们已累积逾4百万个终端的数据资产。

招股信息:

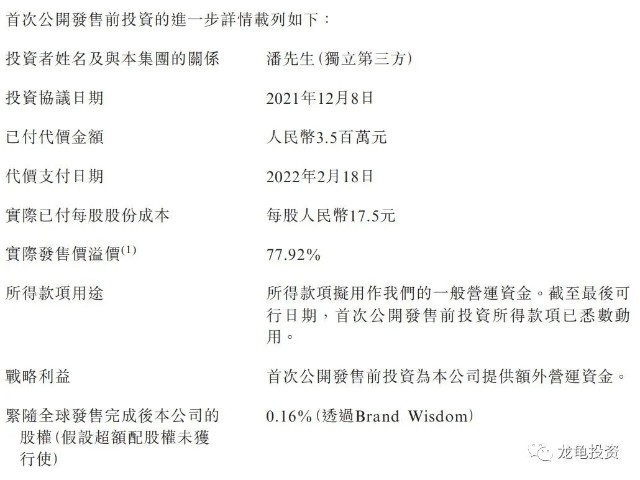

IPO前投资:

公司IPO前曾发售股权给私募投资者潘先生,每股成本17.5元人民币,较实际发售价溢价77.92%。IPO前投资者禁售期12个月。

保荐人:

普乐师集团控股本次由富瑞金融和国泰君安联席保荐,稳价人由富瑞金融担任,富瑞上次稳价还是2016年6月,保荐的项目也要追溯到两年前,不具备太大参考性,所以这里主要拉了国泰君安的保荐项目做为参考,相对而言较中庸。

财务情况:

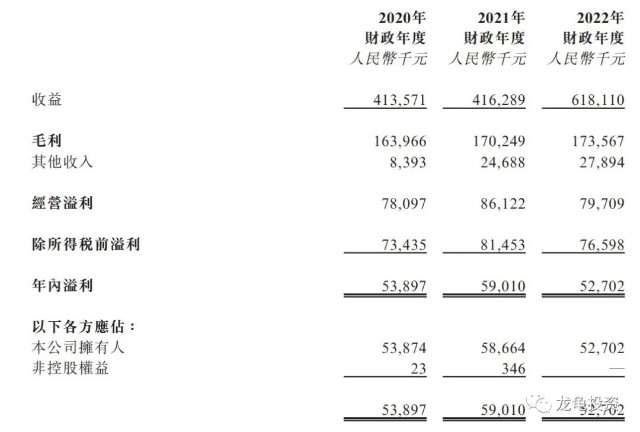

营收:2020年营收4.13亿人民币,2021年营收4.16亿人民币,2022年营收6.18亿人民币;

毛利:2020年毛利为1.63亿人民币,2021年毛利1.70亿人民币,2022年毛利1.73亿人民币;

年内亏损:2020年净利5389.7万人民币,2021年净利5901亿人民币,2022年净利5270.2万人民币。

一手中签率:

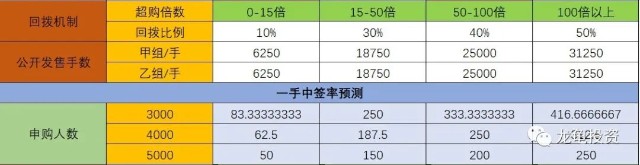

公司全球发售股数2500万股,每手股数200股,截至发稿,超购1.40倍,不会回拨,甲乙组各6250手,预计3-5K人参与,一手中签率80%,申购两手稳一手。

综合点评:

公司主要收入来源于定制营销解决方案,占总营收的74%左右,其次是任务与营销人员匹配服务和营销人员派驻服务,说白了就是赚的人力外包的钱,公司也有SaaS部分收入,但是占比很小大概4%左右,去年上市的多想云,也是做营销解决方案服务,财务数据基本上和普乐师差不多,现在都跌得只剩下3.52亿市值了,而普乐师发行总市值13.27-14.77亿港元,对比过来没有任何优势。另外私募都被套了77.92%,无基石,发行比列19.97%,没有任何吸引点。

牛榜评级:锅牛

申购计划:

放弃申购

$普乐师集团控股(HK|02486)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

本文作者可以追加内容哦 !