如何看待近期一系列的PMI数据?如何指引美联储5月加息?

2023-05-03 08:02:21 55

我们来盘点近日的经济数据:

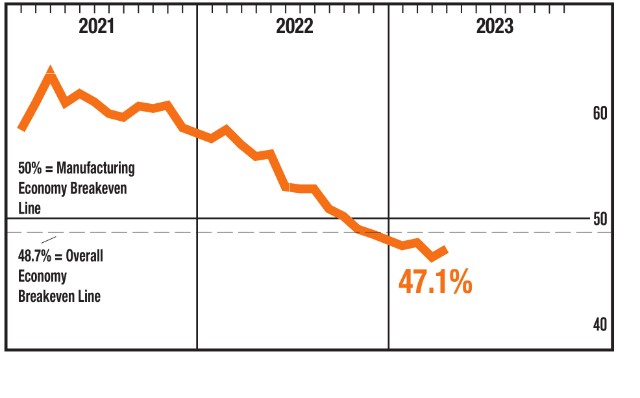

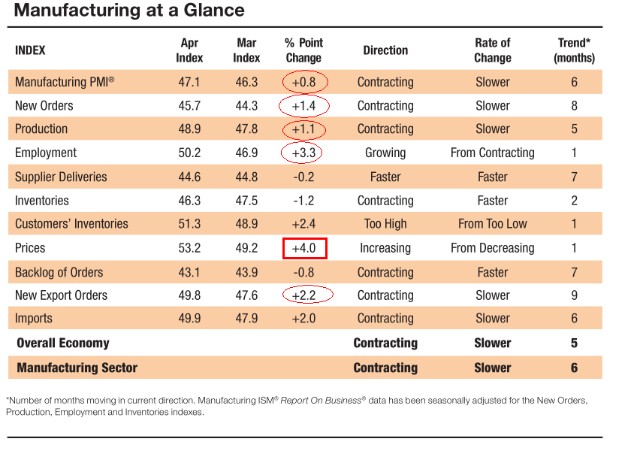

美国4月ISM制造业PMI 47.1,数据低于荣枯线50和盈亏预测平衡线48.7,但略好于预期46.7和前值46.3,制造业边际上略有反弹。

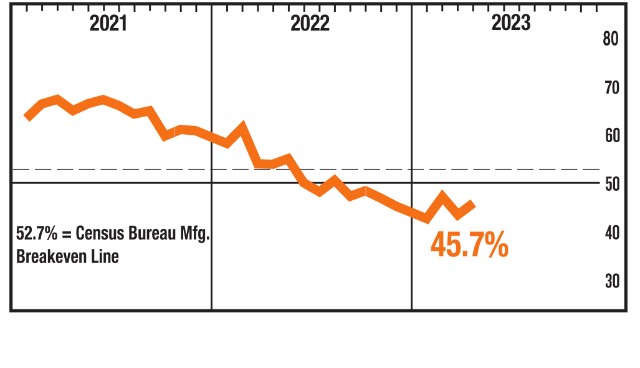

子项中:美国4月ISM新订单指数 45.7,好于前值44.3。

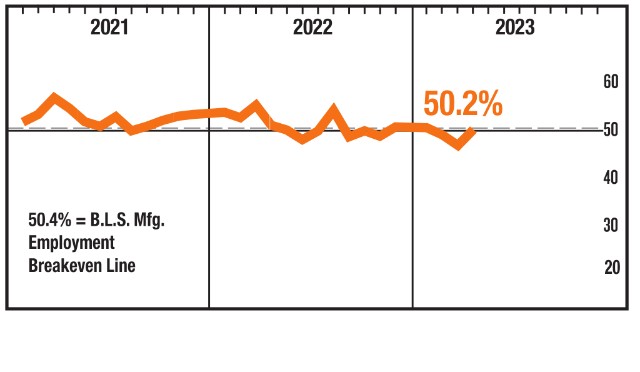

4月ISM就业指数 50.2,好于前值46.9,指数重新站上50说明制造业就业有所回暖。

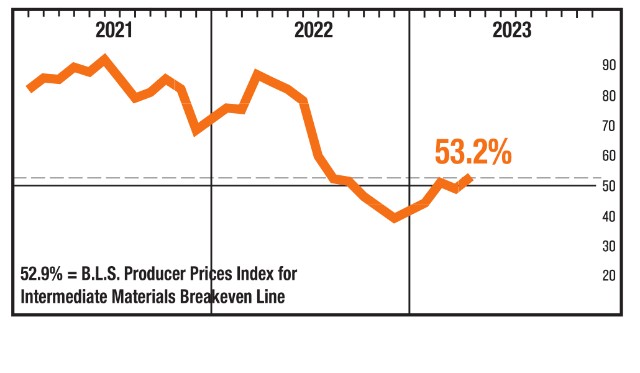

4月ISM制造业物价支付指数 53.2,高于预期49和前值49.2,暗示通胀的粘性。

值得注意的是,美国第一季度就业成本指数环比上升1.2%,这大于此前预期中1%的升幅。该指数同比上升4.8%,与去年第四季度5.1%的同比升幅相去不远,且大大高于美联储决策者心目中与其2%通胀目标相契合的水平。

长期以来,美联储一直认为,美国劳工部的季度就业成本指数或许是关于工资上行压力的唯一最佳注解。这是因为,不同于月度就业报告中的平均时薪数字,该就业成本指数会对劳动力结构变化因素进行调整。例如,低薪劳动者相对于薪资较高劳动者就业的增加可能抑制平均时薪,但不会对该就业成本指标产生同样的影响。

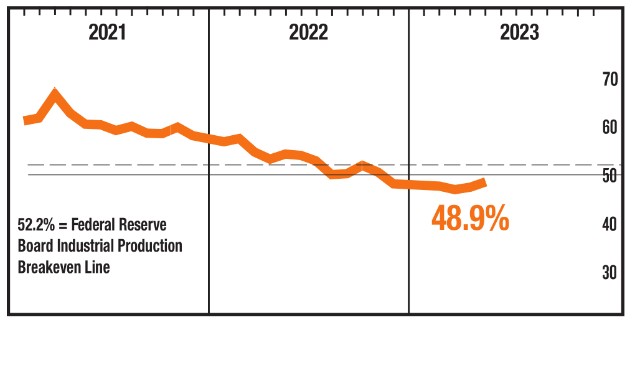

说回来,美国4月ISM产出指数 48.9,略好于前值47.8。

以上ISM数据显示,美国ISM制造业活动连续第六个月收缩,这是自2009年以来持续时间最长的一次收缩,也是制造业萎靡不振的一个迹象。此外,美国PMI制造业数据的订单和生产指标略有改善,但仍处于收缩区间。但是这些数据同时也表明,美国制造业萎缩的速度可能正在放缓。

同时,鉴于用工市场的相对紧张、就业成本还属于相对高位,美联储5月份加息25个基点可能没有悬念,市场的分歧在下一次到底加多少?我们只能等5月议息会议的通告下来再说。

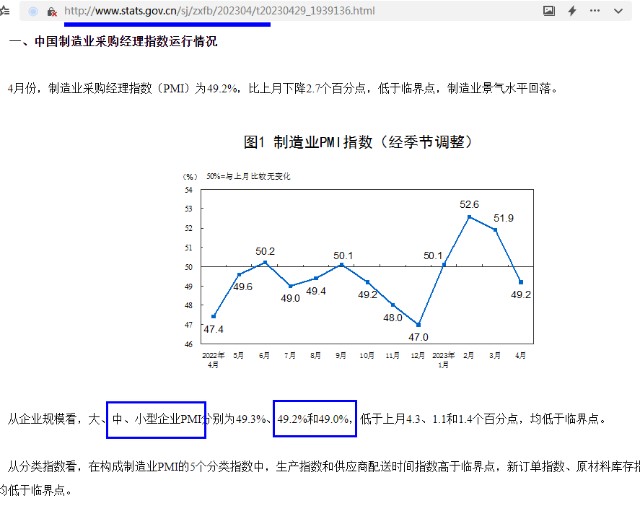

来看我们的数据:中国4月官方制造业PMI 49.2,预期51.4,前值51.9。

其中子项数据如下图,各位结合之前的内容好好看下这个表哦。

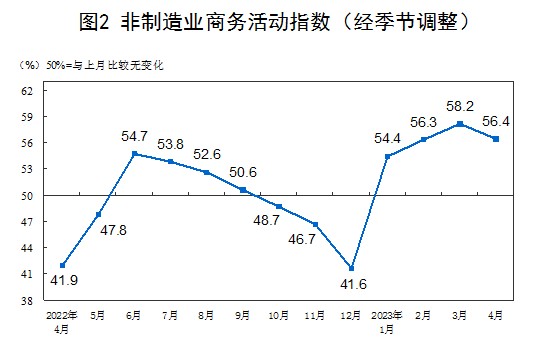

另外,非制造业PMI 56.4,预期57,前值58.2。

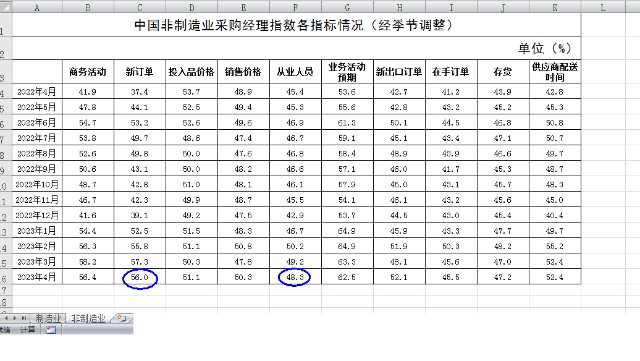

其中子项如下:

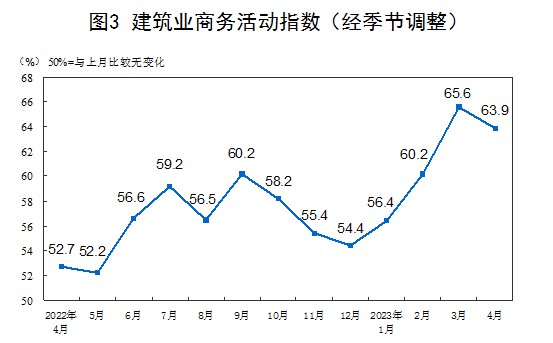

统计局官网上还给出了服务业中的建筑PMI如下图,建筑PMI对应我们拉动GDP三驾马车中的“投资”。

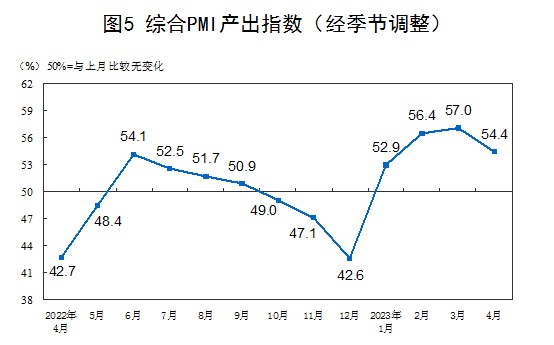

最后制造业和非制造业结合起来,中国4月综合PMI 录得54.4,前值57。

最后再分享一项数据:

标普全球公布的印度4月制造业PMI 57.2,预期55.8,前值56.4。

本文作者可以追加内容哦 !