又是科技与狠活儿,谁玩谁后悔!抛压不会小!普乐师集团控股(02486.HK)——2023年4月新股分析

2023-05-03 08:02:28 53

普乐师集团控股 (02486.HK)

保荐人:富瑞金融集团香港有限公司 国泰君安融资有限公司

上市日期 2023年05月11日(周四)

招股价格:10.60港元-11.80 港元

集资额:2.65亿港元 -2.95亿港元

每手股数 200股

入场费 2383.79港元

招股日期 2023 年04月28日—2023年05月04日

招股总数 2500.00万股

国际配售 2250.00万股,约占 90%

公开发售 250.00万股,约占 10%

总市值 13.27亿港元-14.77亿港元

市盈率 23.85

发行比例 19.97%

公司简介:

普乐师集团控股是知名销售及营销服务供应商,主要专注于向主要在线下零售店 (如超市、百货公司及户外促销活动) 开展业务的头部FMCG (即快速消费品) 品牌商及经销商提供实地销售及营销解决方案。于业绩记录期,公司提供四类服务: (i) 定制营销解决方案; (ii) 任务与营销人员匹配服务; (iii) 营销人员派驻服务; 及 (iv) SaaS+订阅。

于2022年,普乐师集团拥有170名客户,包括43名品牌商。公司于业绩记录期的五大客户大部分是财富世界500强公司、中国企业500强公司或具国际影响力的其他头部快速消费品品牌,于2022年,公司拥有32名头部客户。

普乐师集团的FMES平台上累积了海量数据资产及庞大的线下零售网络,于业绩记录期,FMES已整合涵盖中国31个省/直辖市的360多个城市逾400万个终端的数据资产。

据弗若斯特沙利文报告,展望未来,中国线上零售市场于2021年至2026年预计按复合年增长率11.9%增长,而线下零售市场于同年预计按复合年增长率3.3%增长。据此,考虑到公司目前的业务主要专注于线下,由于线下零售渠道的增长态势较慢,这些转变可能对该公司的营运及业绩以及业务增长造成不利影响。

于过去五年,线下渠道战有整个零售市场的67%以上,据弗若斯特沙利文报告,随着线上渠道的获客及留客成本增加及线下渠道的客户体验更为深刻及具体,预期线下零售市场的规模将仍大于线上零售市场,预计线下渠道于未来五年将占整个零售市场的58%以上。该公司在2004年作为传统销售及营销服务供应商起步,根据弗若斯特沙利文报告,于2021年,该公司占中国市场份额约0.02%。

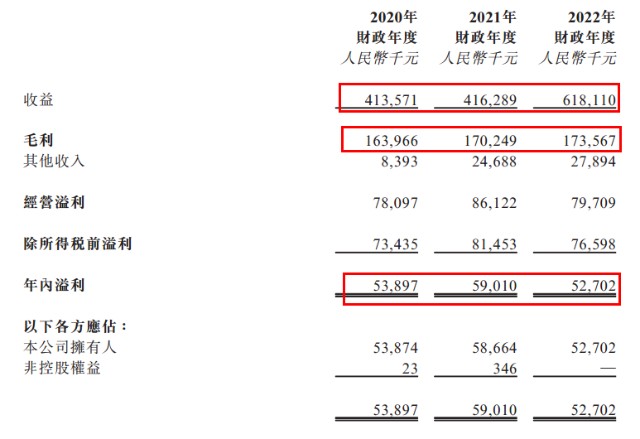

于2020年度、2021年度及2022年年度,普乐师实现收益分别为人民币4.14亿元、4.16亿元及6.18亿元;同期,该公司实现年内溢利5389.7万元、5901.0万元及5270.2万元。

普乐师在招股书中表示,公司面对业务不同方面的竞争,包括招标及报价过程、研发能力、客户服务及保留、人才、品牌知名度、商务关系及财政、技术、营销及其他资源。公司的竞争对手可能有能力开发出更受品牌商、经销商、终端及/或营销人员欢迎的产品,或可能更快更有效地回应新商机及不断改变的科技、监管及客户需求。此外,公司有些竞争者可能更快扩展其现有客户群,并采用更进取的定价政策及提供更具吸引力的定价条款,可以说,虽然市场前景广阔,但普乐师想一家独大难上加难。

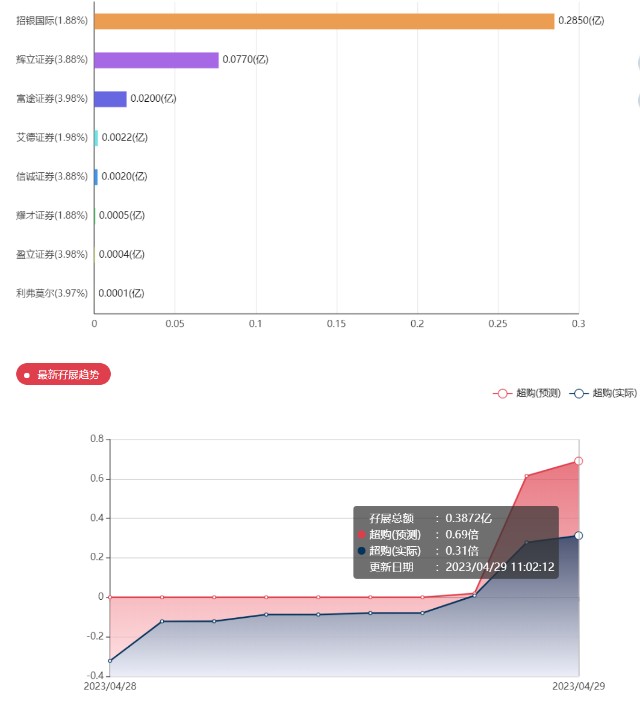

不过这票看这么多基本面都没用。还是看资金面的,这一看公开市场孖展展就知道原因了,

基石投资者:

无。

共有9个承销商。

保荐人历史业绩:

富瑞金融集团香港有限公司

国泰君安融资有限公司

2.中签率和新股分析

(来自AIPO)

第一天展现出来的孖展1~2倍左右。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照10000人来参与预估一下,一手中签率在75%,按照5000人来参与预估一下,一手中签率在100%,一手中签率是很高了。

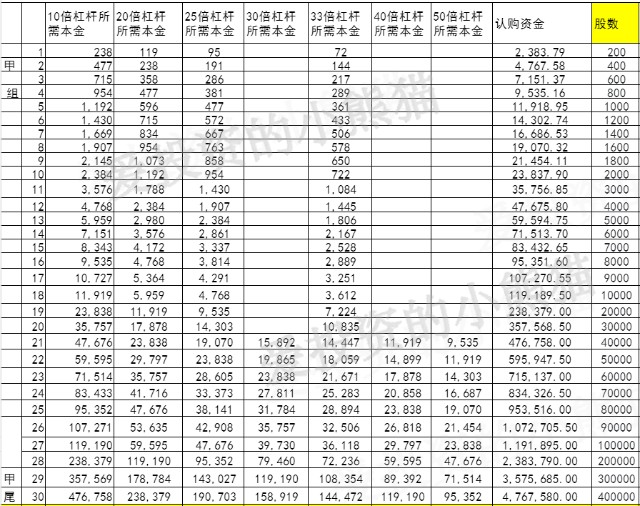

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是596万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

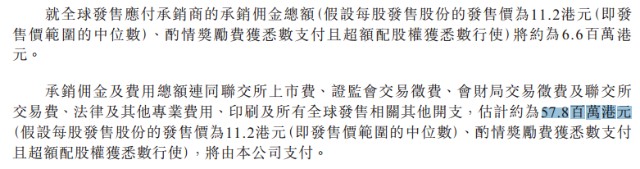

然后这个票招股书上公开的上市所有开支总额约为5780万港元,募资额2.65亿港元至2.95亿港元,占比约22.23%至19.59%。

这票打不打?且看我下面的分析:

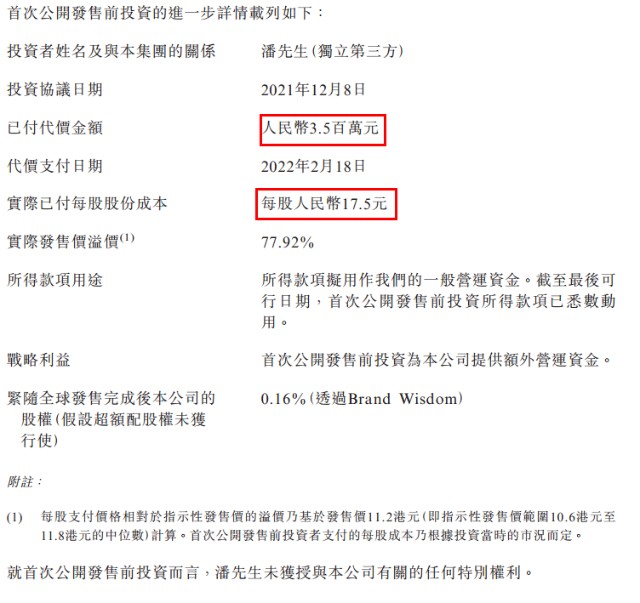

首次公开发售前投资者潘先生于21年12月份以每股人民币17.5元投资人民币3500万元,21年高位接盘的。

这个票集资额:2.65亿港元 -2.95亿港元,总市值也才 13.27亿港元-14.77亿港元,募资金额也不大,这票总体涨的概率有多大不确定,那薅羊毛活动确实比较多。不过因为上一个票白酒割了好多人,现在应该大家都不敢乱打了,目测能参加这个票的,估计5000人都不会有,中签率中签一手100%,既然是逢打必中的票,那么融资认购就得去算可能中几手了,同时就得掂量下面的这个活动是否值得参与了,这个票外面好几个券商都是有项目的,除去掉融资认购的成本,比如认购20手返400块,再比如用认购6手返100块,这早就是当下新股的现状了哈,以前都是抢额度,现在都是搞各种活动补贴求着大家来打。

首先看图上右边这个活动,首先认购6手大约能中签两手,假如10.60下限定价,200股一手,两手4240元,如果只返100块钱,这就相当于中签了也只有2%的安全垫了,这活动做的就跟没有做一样,怪不得外面都没人参与了,散户又不傻,就不太懂这设计活动的人怎么想的,搞这活动还不如不搞呢。

再看图上左边这个活动,相对良心一点,认购20手(48000hkd)大概比重三手或以上吧,也就是2120元,假如说只中一手,相当于有20%的安全垫,一般一个新股跌这么多,应该比较困难,返420块那这活动非参与不可,就是白送的羊毛。那如果中两手4240元,这就相当于10%的安全垫了,凑合着也能玩,那如果中三手6360,活动返420块这就相当于6%的安全垫了,这不一定有多安全了,那如果中签超过四手,那安全垫就更少了。不过有的活动总比没有的强,总比你自己参与认购啥都没有的送直接去认购的好很多的吧?那具体打20手能中几手还是要根据最后从孖展金额来去估算了?就以目前的情况看三手的概率最大。

我们也大概算一下券商对这个活动的成本吧,认购20手相当于48000块,返给客户的成本大概在500元左右,假如说中间券商没吃差价赚钱,基本上就相当于按认购额的1%了。这个票的科技与狠活,我强烈建议大家看一下之前发的这个讲黑幕的文章,或许看完之后大家会想到一些参与的办法以及赚钱的办法了。

港股新股“科技与狠活”你了解多少?力勤暗盘和首日集合竞价盘口讲解

所以总结下来这个票你指望能通过市场单赚钱?有点难度!!不过条件单赚钱相对好一点。好好品一品吧,反正这个票如果没什么特别多的资源,你还是别去参与!因为参与这个还不如去搞我们这边某个即将接入富途暗盘的新券商新户奖励500块钱这个羊毛活动。

本文作者可以追加内容哦 !