评5月议息会议:加息收尾开启下一阶段,银行业危机成为重要影响因素

2023-05-04 08:01:44 45

相比于平平无奇的执行本轮加息周期最后一次25基点的行动,市场的关注点已然放在了银行业危机带来的信贷收紧上。

惯例先进入会议声明变化要点赏析,其中变化4是最为重要的。

变化1:

【原文摘录】Economic activity expanded at a modest pace in the first quarter. Job gains have been robust in recent months, and the unemployment rate has remained low. Inflation remains elevated.【译】一季度经济活动以温和的步伐扩张。近几个月就业增长强劲,失业率保持低位。通胀仍然高企。

【修改点】声明第一段概括经济运行,表述连续两期会议有所简化调整,上期将通胀简化为“仍然高企”并在本期沿用,这期删掉了对“消费者支出和生产”的评价,同时也相对简化了对就业市场的表述。对经济运行的关注开始敷衍起来,货币政策匹配经济数据的敏感度下降。

变化2:

【原文摘录】The U.S. banking system is sound and resilient. Tighter credit conditions for households and businesses are likely to weigh on economic activity, hiring, and inflation. The extent of these effects remains uncertain.【译】美国银行体系健全且富有弹性。对家庭和企业更紧的信贷环境,可能对经济活动、就业和通胀造成压力。这些影响的程度是不确定的。

【修改点】声明第二段关注内容自上期开始从俄乌全面转向银行业危机,在重申美国银行体系健全且富有弹性的同时,上期并未确认银行业危机会不会对信贷环境产生影响,本期确认收紧,意味着银行业危机对经济运行的影响进一步显著。

变化3:

【原文摘录】In support of these goals, the Committee decided to raise the target range for the federal funds rate to 5 to 5-1/4 percent.【译】为实现这些目标,委员会决定上调联邦利率目标区间至5.00%-5.25%。

变化4:

【原文摘录】In determining the extent to which additional policy firming may be appropriate to return inflation to 2 percent over time, the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments.【译】为了判断何种程的额外政策收紧对通胀回归2%是合适的,委员会将会考虑货币政策的累积紧缩、货币政策影响经济活动和通胀的滞后性,以及经济和金融形势变化。

【修改点】这段是本期会议最重要的措辞修改,将为随后的变化做铺垫。上期提到一些额外的政策收紧也许是合适的,明示加息周期结束,本期开始讨论这种“额外政策收紧”,更应当注意到删掉了“sufficiently restrictive(对通胀回归2%有足够的限制性)”,这是去年11月激进加息时增加的措辞。但仍然重申“强烈承诺将让通胀率回落至2%这一目标”。整体来看,与通胀的对抗在退潮。

此外,本期加息25个基点获得全票通过。

鲍威尔讲话要点

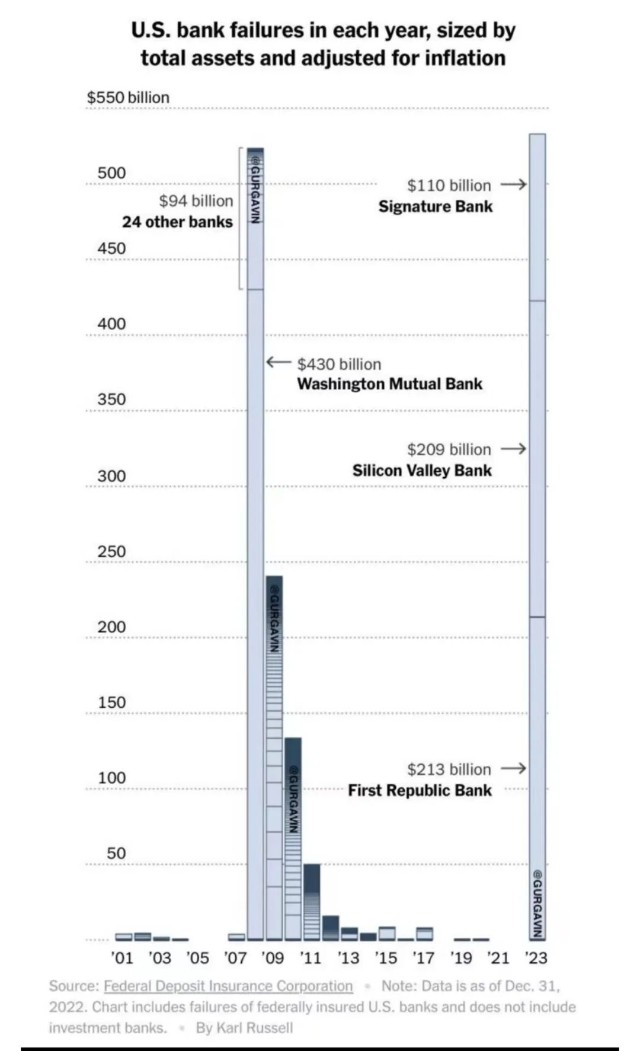

银行业危机

美国银行系统健康且具有弹性,美国银行业情况总体上有所改善,三家银行的倒闭是3月初压力的核心,现在已经全部解决;不希望大型银行进行大规模收购,强调地区性银行的重要作用,但摩根大通收购第一共和银行是一个好结果;美联储需要考虑信贷紧缩因素,当前难以确定信贷紧缩对利率的影响有多大。

货币政策

通胀前景展望并不支持降息;目前无法确定是否已经达到足够限制性的水平,可能已经达到足够限制性的水平;货币紧缩的全部影响需要时间才能体现出来,可能需要几个月的数据来证明;当前的实际利率约为2%,明显高于中性利率。

通货膨胀

通胀已经有所缓和,不过非住房服务业通胀并没有太大改善,长期通胀预期似乎很好地被锚定了。

劳动力市场

劳动力市场有一定的走弱,仍然强劲,但薪资增长已经显示出一些缓和的迹象;鲍威尔不认为工资增长是通胀的主要推动因素(说好的工资-通胀螺旋呢???);可以在不大幅提高失业率的情况下给就业市场降温。

房地产市场

疲软。

经济增长

经济可能面临来自紧缩信贷的阻力;美国经济以和缓速度增长,而非衰退,有可能避免经济衰退。

此外,债务上限问题叕来了,将成为5月讨论的热门话题,耶奶警告6月初财政部将无法履行所有义务。美联储表示,如果无法达成债务上限协议,将对美国经济造成“高度不确定的”后果,本次利率决定未考虑债务上限僵局。

银行业危机带来的信贷收紧,逐渐成为美联储货币政策讨论的重点,即便第一共和银行被收购,但单点修复并没有阻止银行业危机蔓延,接下来可能是西太平洋银行(卖身未果),也可能是更多其他地区银行,至少地区银行的股价像纸糊的一样随便腰斩,抛售是主流趋势,与债务上限问题打配合,确实有可能倒逼出奶水来,甚至要财政+货币打配合。此外,货币政策被银行业危机所束缚,关注未来被迫抬升通胀目标的潜在可能。

anyway,这期会议主要是为本轮加息周期收尾,至于降息预期可以先摆上但肯定没那么快,至6月中旬更加重要的议息会议前,优先吃瓜银行业危机蔓延和债务上限问题。

本文作者可以追加内容哦 !