预期差极大,京东集团,交出史上最漂亮业绩,股价创新低

2023-05-07 08:00:10 36

“这是价值事务所的第1265篇原创文章”

3月底,阿里宣布启动公司组织大变革,据说这是有史以来最大的一次组织变革,大致意思就是,阿里当下的六大业务板块,阿里云、淘宝天猫、本地生活、菜鸟、国际商业、大文娱以及其他当下对公司影响还不大的孵化业务(如阿里健康、高鑫零售、盒马等),都要成立单独的子公司,经营自负盈亏、各凭本事、不再吃大锅饭,以后条件成熟都有独自上市的可能。

看到这个消息的第一时间,所长就联想到了微创医疗,看来还是微创会玩呀,人家老早就将旗下的子公司各自独立,各自盈亏自负,各自分拆送上资本市场了。

无独有偶,和阿里几乎前后脚,京东就官宣旗下的京东产发、京东工业拟分拆上市。京东产发是主要提供基础设施物业管理与服务的子公司,此前已经完成B轮融资,B轮估值达80亿美元;京东工业是做工业品采购、服务B端的采购平台,此前也完成B轮融资,估值达32亿美金。算上想上市但由于监管原因迟迟未上市的京东科技(涵盖金融和京东云),京东系有望诞生七家上市公司。

为什么现在大集团都迷恋拆拆拆?

所长觉得这背后有很深刻的道理,这样做其实有利于让大集团变得更大。

想想看,一般而言,企业是不是越大效率越低?因为越大层级就越多,上面离下面越远,做个决策就越慢,企业越大,里面的员工分工就越细,每个人都越是像螺丝钉,就越会自扫门前雪,遇到需要多部门协同的工作就会不自觉地“甩锅”。

这点所长可以说深有感触,咱们以《价值事务所》为例,事务所就是个典型的小团队,由于人少,没有层级,所有人都可以同时进行沟通,如果碰上某件事情,找谁都可以,因为最终大家都会一起解决,谁都有可能为结果负责。商务看似是商务,但也不仅仅是商务,也会同时挑起运营等多方面的任务;运营看似是运营,可也不单单是运营,也会挑起视频拍摄、PPT制作等多方面的任务……每个人都可以对团队未来的发展出力,谁都不是螺丝钉,因此,大家的归属感还是很强,整体效率也就很高。

但我们接触的一些大公司,哎,效率真是低得不知道怎么说,比如某个事情,问对接人A,A说自己部分不负责这块,需要找B,当你找到B,B又会说这个自己无法拍板,需要找领导沟通,你等他去找领导,等吧,等个几周可能都没有结果……

只要碰上找领导,那就意味着无限期往后拖……

公司越大、层级越多,这种事情就越多,所以,企业大到一定程度就是会很没效率,就是容易被更有活力更有创新力更有朝气的小公司干掉。

而大集团分拆,本质就是把一个超级臃肿、超级大的体系,拆成一个个新的、小的战斗单元,如此,既能用到大集团的一些资源,但层级又不会这么臃肿,每个小战斗单元都各自为自己的结果负责,如此,生命力就会更旺盛,即使有的老业务不行了,但对于整个集团而言,还有源源不断的新兴业务来接力,就好比一个城市,只要水是活的,它就会长青。

话扯远了,其实我们今天的主要目的是追踪京东。

01

价值事务所

史上最漂亮成绩单

就整个2022年来看,尽管线下反复封控、物流时不时受个阻、整个消费大环境都不景气,但京东这份成绩单还是非常漂亮,尤其净利率上升情况非常明显。

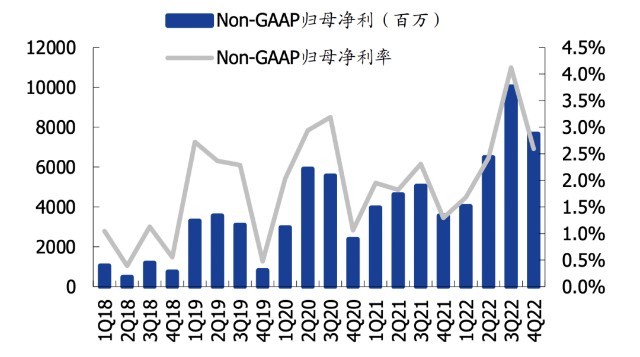

2022全年,其营收首次突破一万亿人民币大关,达10462 亿元,同比增加 9.9%;全年 Non-GAAP 净利润为 282 亿元,同比增加 64%。站在利润层面看,可以说2022是京东有史以来表现最好的一年,而且比起以往真是好了不止一点半点。

这其实和京东找准了自己的定位有关。

之前,京东有一阵被拼多多、阿里还有美团带跑偏了,跑去做京喜,发力下沉市场,但其实说实话,所长个人觉得,京东的调性和下沉市场还是不太匹配的。

京东再努力,想在价格上和阿里、拼多多PK都不是特别现实,毕竟他要养庞大的供应链和自营采购团队,他的价格正常而言就是比另外两家高,相信去京东购物的同学,也不是奔着价格低去的,更多是奔着品质有保障、速度快、服务好去的。

用惯了京东的人,说真的还会有点“上瘾”。

举个例子,当所长买了京东Plus会员后,由于每个月都有数量可观的运费券,不用等购物车金额累积到一定程度再买,基本京东就成了自己采购的第一app,虽然价格比起淘宝、拼多多要贵一丢丢,但是省事省心呀,又能送上门,还能保证基本次日达,贵这一丢丢的代价是付得起的。

因此,对于京东而言,所长个人认为,他的最佳策略就是“做自己”,就是进一步的扬长(当然也要缩短),更好地打造自己的供应链优势,发力全渠道战略(如京东到家),丰富平台上商品种类(所长少数不得不去淘宝购物的情况就是京东没有货,比如优衣库),至于价格嘛,能更低当然好,不能更低只要不贵太多,消费者都是可以接受的。

不然,便利店比超市、电商价格贵多了,罗森比普通便利店价格贵多了,为啥人家还能活得好好的?价格并不是全部因素嘛!

好在京东应该是找准了自己的位置,在2022年开始收缩对标拼多多、淘特的京喜,更多地挖掘存量用户价值,即想办法提高京东Plus会员的数量。

这个战略明显取得了不错的效果。

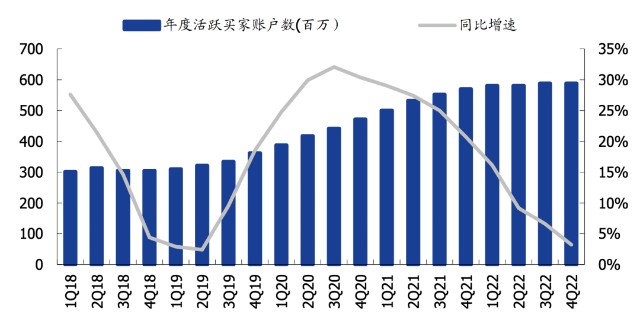

我们看,京东的整体活跃用户数自2022Q2后增长就开始放缓了,但是人家的Plus会员数量却在飞速上涨,截至2022年底,数量达到了3400万,按照京东的统计,一个Plus会员消费额是普通用户的8倍。

确实,所长就是因为开了Plus会员,在京东购物的次数肉眼可见变多了(毕竟整体而言,Plus会员消费额是普通用户8倍嘛)。值得一提的是,其2020年7月推出的定位中高端市场的1号会员店(类似于山姆会员店),在2022年也跨过了100万付费会员数的储备;自有品牌京东京造在2022年取得超过60%的高增长,现在已有1/4的 plus 会员成为京造产品的忠实用户(包括所长在内)。

既然用户去京东的核心目的是奔着其品牌背书的自营、优质的供应链去的,那就想办法把这一块做到极致,因此,就有了不断变得更好的供应链,有了自有品牌京东京造,有了自有1号会员店,有了不断丰富的Plus会员权益。

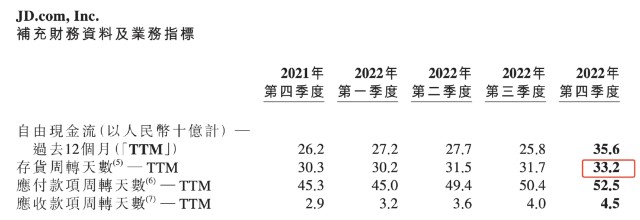

衡量其供应链效率,最好的指标莫过于存货周转天数。我们看下面两张图,京东的存货周转天数近些年一直在降,而且下降的速度还不慢,只有2022略微有上升,但主要是因为线下封控过于严重导致物流不畅造成的,尤其是Q4,大部分小哥阳了,从而造就了“财务报表上近期最高存货周转”(我们看2022Q1对比2021Q4都还是下降趋势),不过,不出意外2023会进一步下降。

尤其值得一提的是,公司曾经最大的拖油瓶,只出不进的京东物流,已经连续三季度实现盈利,并且在2022年实现了全年收支平衡的目标。

截至 2022Q4,京东物流的外部客户收入同比增长 69.3%,占京东物流收入比重已达70%。

换句话说,京东物流已经摆脱了对京东的依赖,算是一家独立的物流企业,既能给母公司做供应链支持,又可以独立挣钱,独立经营业务。由于其供应链基础设施建设太好,越来越多的大型企业找上京东物流让其提供一体化供应链服务解决方案,一些典型案例如下图:

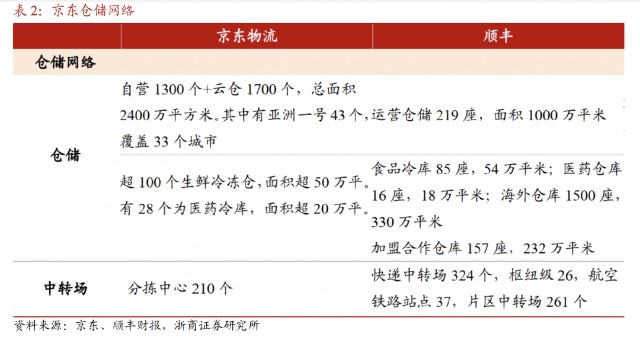

截至 2022Q4,京东物流运营仓库数达 1500 个,全球拥有近 90 个保税仓库、直邮仓库和海外仓库,这一数字甚至远超过顺丰(图片数据有点滞后,但对比也很直观了)。

扬长取得了显著成效,值得鼓励,但缩短也是必要的,短板可以有,但不能太明显。因此,京东这段时间一直在丰富第三方卖家,通过平台运行、生态建设、算法改善等手段实现第三方商家与自营商家的公平竞争,实现两者“流量平权”,如此,京东自营提供不了的便宜,可以让第三方商家来提供,京东自营提供不了的全,也可以让第三方商家来予以满足。

截至2022Q4,京东平台上的第三方商家数量已经连续8个季度同比增长20%以上,尤其健康运动、户外居家等品类的增速明显高于行业,京东也在2023年3月上线百亿补贴。

很多人觉得京东这个百亿补贴是面对拼多多、阿里的“自保”,但所长并不这么认为,在之前对拼多多的分析中我们有讲过,拼多多的百亿补贴,其实就是一种营销策略,反正都要花钱买用户(打广告),不如把钱直接给用户来得实在,拼多多的百亿补贴,也并没有耽误其盈利。

在近期电话会交流中,京东对百亿补贴有做这样的解释:“所有电商的价格让利都集中在大促,形成了“不促不销,不促不买”的行业现象,但从商家、用户和供应链的效率和统筹规划方面都不是最优解,也不是可持续的,希望通过调整营销策略去引导用户逐步改变这种习惯,从大促的囤货到任何天天低价的这种经营理念去拉动以前相对占比较低的日销,于是有了京东的百亿补贴。”

换句话说就是,京东希望将大促变成天天低价,也就是把大促融入到日常,确实,现在的双十一也好、六一八也好,已经越来越“涨不动”了,不论消费者还是商家都疲了,用大促来拉动营销,确实不如天天低价给消费者形成“我什么时候买都便宜”的心智。

至于效果嘛,我们随便看几个比价情况。下图iPhone 14(A2884)256GB星光色,在京东补贴价5759元,拼多多补贴后价格5959元,但使用多多支付可再优惠50元。

iPad第10代10.9寸银色WLAN版 64G,在京东补贴价3169元,拼多多补贴后的价格为3168元。

飞天茅台53度1L*1瓶,在京东补贴价5050元,拼多多补贴后的价格为5030元。

芙丽芳丝氨基酸洗面奶100g,在京东补贴价67元,拼多多同款商品补贴后价格67.1元。

总体而言,给所长的感觉是,两者不相上下,重点商品差距不大,有的拼多多更便宜,有的京东更便宜,不过,由于京东速度更快品质更有保障,在这样的情况下,至少所长个人更愿意选京东。

也许推出百亿补贴能为京东拉来更多用户吧,后续值得期待。

02

价值事务所

写在最后

总之,凭借供应链端铸造的强壁垒、又快又好的服务和多年来攒下的口碑,京东一定是几大电商品牌中最受益于消费升级的一个。待以后经济越来越发展,大家兜里的钱越来越多,京东的用户尤其Plus会员用户有望长期增长。而且由于护城河太宽太深,即便电商平台七国杀,也难以影响到京东,京东也在抢先布局现有电商的消费升级业务,即到家服务,在此就不复述了,感兴趣的朋友可以通过文末传送门查看过往文章。

虽然所长很少做预言,因为容易打脸,但这回还是冒险做个预言,到家这块业务,未来大概率是美团、京东、阿里三家的,其他的再想入局难度不小。

最后附上市场对京东集团2023-2025年净利润一致预期:184.29亿、260.82亿、306.54亿。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !