被严重低估了,业绩好到爆,福寿园,当之无愧的殡葬业绝对龙头

2023-05-12 08:00:45 35

“这是价值事务所的第1269篇原创文章”

在之前介绍医疗服务的文章中,所长摆出了如下一组数据,以表明未来医疗服务的黄金30年(未来30年,是国内人口数最多的60-80后变老的30年)。

30后,0.53亿;40后,0.94亿;50后,1.60亿;

60后,2.17亿;70后,2.24亿;80后,2.19亿;

90后,1.88亿;00后,1.47亿;10后;1.48亿。

这30年对于医疗服务业是黄金30年,对于殡葬服务业又何尝不是一样?毕竟与老龄化人口占比关联度最高的,一个是医疗消费,另一个就是殡葬消费。

在近期福寿园的业绩交流会中,公司直说:在行业发展的趋势背景下,我们会迎来一个5000亿的殡葬消费时代。

嗨,虽然这宏大的市场前景放在任何一个行业都会让人心潮澎湃,但放在殡葬业,却总让人有种奇奇怪怪的感觉……

01

价值事务所

殡葬龙头信心十足

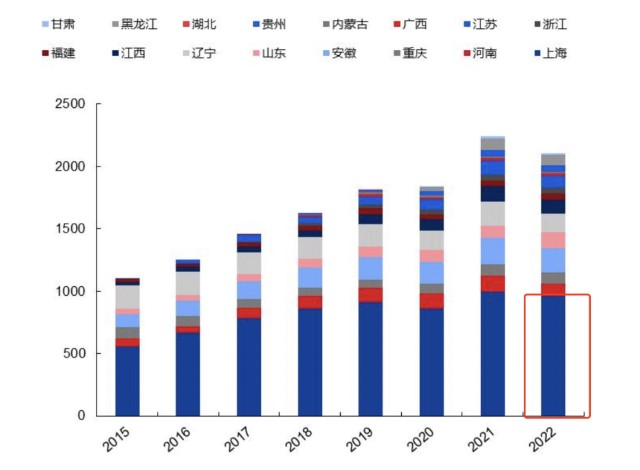

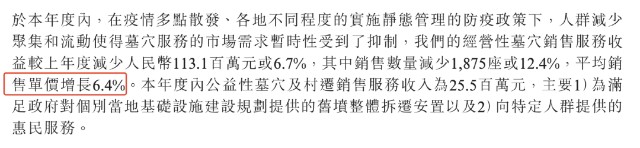

过去的2022年,对于福寿园而言,日子肯定是不好过的。根据公司的说法:坐落于上海、河南和辽宁的三家墓园,由于防疫措施要求全年闭园,暂停营业6-153天不等,导致全年销售数量同比下降14%-34%不等。

尤其是上海,在2022H1经历了什么,应该不用所长多说,而福寿园的区域收入中,上海一直都是占比最重的(上海发家的企业),所以,公司2022年的业绩肯定不会好看。

但即便不好看,却也比预想的要好太多,2022年,公司实现营收 21.7 亿元,同比仅下降 6.6%,归母净利 6.6 亿元,同比仅下降 8.5%。

殡葬这个需求,同医疗一样,可以说是刚需,可以被递延,但不会消失。因此,在说到2023年业绩时,公司信心十足:预计我们2023年度收入增速不低于35%,利润增速在30%-35%之间,其中,内生的业务预计能贡献收入增长25%-30%,兼并收购业务会贡献5%-7%,我们全年的兼并收购资本开支预计在6-9亿人民币左右。

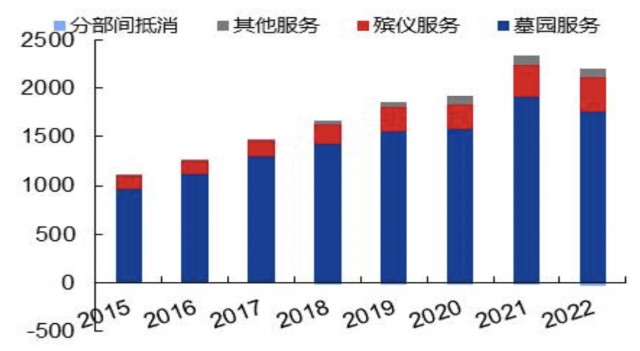

当下,福寿园的利润来源主要还是靠卖墓地,2022年,公司的墓园服务贡献了全公司80%的营收及96%的经营利润,因此,在未来相当长一段时间内,公司的业绩还是要和卖出去的墓地数量挂钩。但由于殡葬行业政策限制较强,市场行为不够充分,墓地数量是有限的,市面上可以拿出来卖的墓地是有限的。

因此,公司想要提高业绩,一方面就是靠并购增加可供出售的墓地面积,另一方面就是靠花式服务提高客单价。

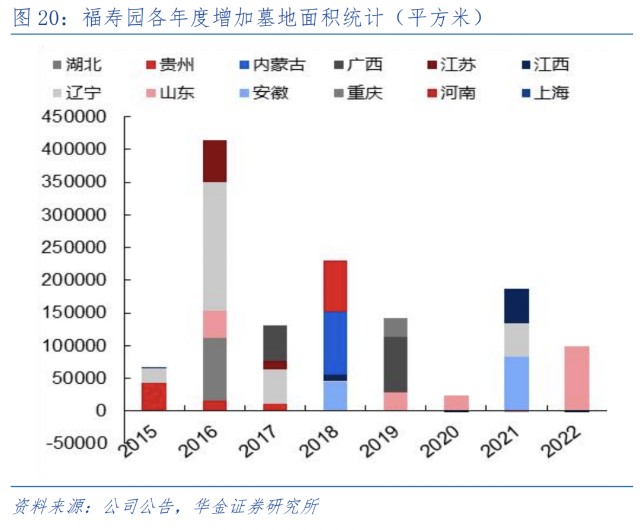

近些年,福寿园基本每年都有出手并购扩大其旗下的墓地经营面积,虽然2020、2022因疫情原因并购速度有所放缓,但整体还是以一个合理的速度在增长。因此,尽管公司每年都在卖墓地,每年业绩都在增长,但其旗下整体可出售的墓地面积一直都在增长。

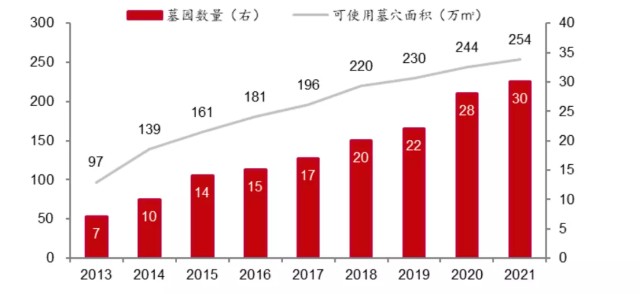

截至2022年,公司旗下可使用的墓穴面积达262 万平方米。就公司近三年的墓地使用情况来看,即便再也不新增,就按当下的情况卖,多数地区预计的可销售年限也会超过 70 年,这应该比当下看这篇文章的绝大多数读者寿命还长,因此,在咱们在世的这段时间,几乎无需过度担心公司的增长问题。

毕竟,即便不并购,公司旗下的墓地也同茅台一样,一直都在“提价”。越稀缺的东西就会卖得越贵,在2013至2021这八年时间里,公司的单位墓地价格从2.9万/涨到了4.3 万/,累计增幅 46%, 复合增长率是4.8%,而2022年,按照公司年报的说法,其平均销售单价更是上涨6.4%。

嗨,买各种债券、理财产品以谋求资产增值保值,不如买坟地产……

更何况公司还一直在谋求合适的并购机会。根据投资者交流的说法,2023年有望并购4-5个项目,其中有几个是公墓殡仪一体化的成熟项目,一两个是新建项目,且并购相关的对价相对较低。

一方面靠并购带来的增量,另一方面靠公司逐年小幅的提价(当然这个价不是硬提,按公司的说法,殡葬1.0是公墓、殡葬2.0是公园,殡葬3.0是人文纪念公园,殡葬4.0是生命公园,人家把墓地搞得越来越高大上,那价格自然是可以往上的)。

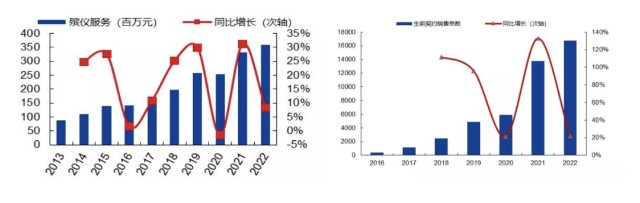

此外,虽然公司当下的业绩还没有体现出来,但殡葬业除了卖墓地之外,服务的价值其实也不容小觑。2022年公司殡仪服务实现营收 3.59 亿,同比增长8.3%,占公司全年营收比进一步提升至16.6%,不过该业务利润率较卖墓地低太多,利润贡献几乎可以忽略不计,但他的增速是大大快于卖墓地的。公司的生前契约业务也增长较快,当下已推广至全国 17 个省级区域36 座城市,截至2022年,共签订 16759 份生前契约,较去年同期增长 21.8%。

随着公司的个性化服务水平不断提高,未来这一块业务还是值得期待。

02

价值事务所

写在最后

福寿园是国内当之无愧的殡葬一哥,而且完全没有竞争对手,由于公司在行业内的独特地位,甚至在两年前向国家相关教育部门申办了福寿园集团的礼记学院,并于上月拿到了教育部门的相关办学资质许可证,未来可以为自己也为整个行业持续输出殡葬人才(殡葬从业人员少得可怜)。

殡葬业是少有的同医疗一样持续受益于老龄化的行业,而且难能可贵的是,公司还拥有同茅台一样的堪称永续的提价能力(优质墓地的稀缺性使得其可以永续性提价),放眼沪深港上市,着实难得。

最后附上市场对福寿园2023-2025年净利润一致预期:8.8亿、10.27亿、12.07亿。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !