七闯港交所上市,“屡败屡战”的喜相逢如何撬动汽车租赁市场?

2023-05-12 08:02:22 54

撰稿|行星

来源|贝多财经

近日,喜相逢控股有限公司(以下简称“喜相逢”)再度向港交所递交招股书,准备在港交所主板上市。据贝多财经了解,这是喜相逢第七次在港交所递表,此前招股书均已经“失效”。

公开信息显示,喜相逢曾于2019年12月31日、2020年7月21日、2021年7月30日、2021年9月6日、2022年10月31日和2022年11月14日,先后六度向港交所递交上市申请,至今尚未通过聆讯。

贝多财经了解到,喜相逢曾于2015年12月11日在新三板挂牌,证券代码为“834499”,而在2016年12月15日,喜相逢则从新三板摘牌,后于2019年开始转战港交所上市。

对于从新三板摘牌,冲刺港交所上市,喜相逢在招股书中称,在如港交所等声誉卓著、流通性较强的股票市场上市能够增加品牌认知度、提升企业形象、加强企业管治,此外亦由于喜相逢股份在新三板交投量稀疏。

天眼查信息显示,喜相逢的前称为“喜相逢有限公司”,后在2022年6月更名为“喜相逢融资租赁集团有限公司”,共对外投资了17家企业。目前,该公司的注册资本约为4.10亿元,法定代表人为黄伟,全资股东为喜相逢集团(香港)有限公司。

一、曾历业务转型,细分赛道机遇风险并存

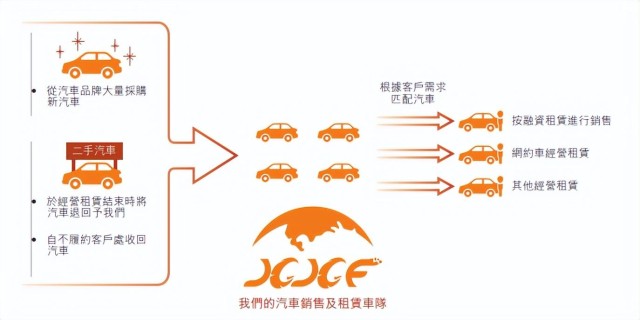

招股书显示,喜相逢成立于2007年,其业务变革经历了三个阶段。

在2012年之前,喜相逢主要以经营租赁方式提供汽车租赁服务;自2012年起,该公司通过直接融资租赁方式销售汽车;于2018年底,喜相逢开始为个人网约车司机提供汽车租赁解决方案。

目前,喜相逢已成为以零售汽车融资租赁和其他汽车相关服务为主营业务的第三方零售汽车融资租赁公司。据灼识咨询报告,2022年,按直接融资租赁的交易量及零售汽车融资租赁的交易量计算,该公司于中国所有零售汽车融资租赁公司中名列第4位及第19位。

整体而言,喜相逢所处的汽车租赁行业有着不错的市场潜能。

灼识咨询报告显示,随着网约车平台发展、自驾旅程之消费增加、有利政策改革等因素,汽车经营租赁市场规模由2018年人民币509亿元增至2022年的634亿元,复合年增长率为5.7%;预期于2027年增至826亿元,2022年至2027年的复合年增长率为5.4%。

喜相逢也在招股书中表示,其需承担来自客户的信贷风险、因客户欠付或拖欠而致能否收回融资租赁服务的汽车的风险及所收回汽车的减值或潜在的信贷亏损,任何资产及负债的到期情况严重错配或会对该公司的流动资金及结付未偿还负债的能力带来重大不利影响。

二、聚焦下沉市场,营收有所回升

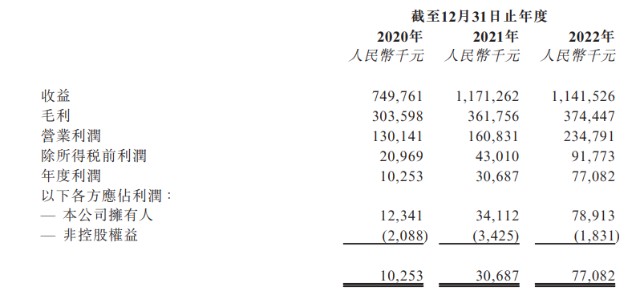

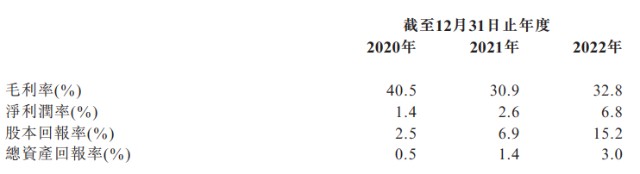

据招股书披露,2020年、2021年和2022年,喜相逢分别实现营业收入7.50亿元、11.71亿元和11.42亿元,其中2022年略有下降;毛利率分别约为40.5%、30.9%和32.8%,整体呈下滑态势。

贝多财经发现,喜相逢的年内利润(净利润)分别从2020年的人民币1025.3万元增长至2021年的3068.7万元,增长率达199.3%;并于2022年增长至7708.2万元,增长率达151.2%,对应的净利率分别为1.4%、2.6%和6.8%。

对比来看,喜相逢的营收规模增长乏力,并在2022年出现下滑。与此同时,喜相逢的2020年毛利率同比下滑9.6个百分点,2022年则增长1.9个百分点。但喜相逢的净利润金额则持续增长,净利率也明显提升。

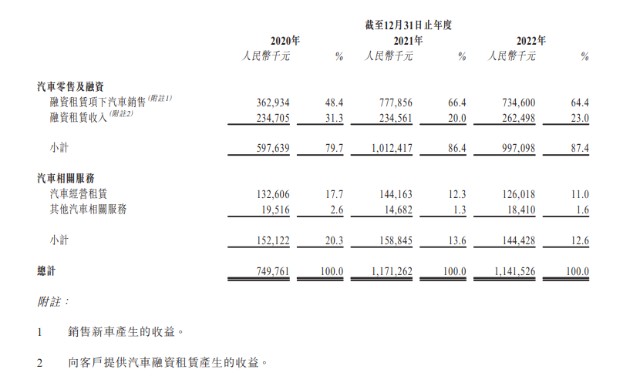

按收入结构来看,喜相逢的主要收入来自汽车零售及融资业务。报告期各期,此类收入分别为5.98亿元、10.12亿元和9.97亿元,分别占该公司收入总额的79.7%、86.4%和87.4%。

随着城镇家庭人均可支配收入持续上升、零售汽车融资及零售汽车融资租赁服务越见普及,越来越多的消费者愿意选择以零售汽车融资租赁的方式购买首辆汽车。与此同时,一线城市汽车市场的饱和状态以及限牌限购政策影响,为以二线、三线城市为代表的下沉市场的崛起提供了温床。

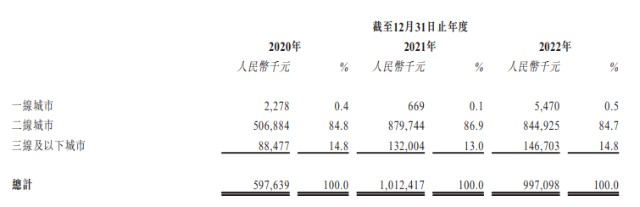

喜相逢便是行业中主攻下沉市场的企业之一,其业务客户主要聚焦二线城市以及三线及以下城市寻求非豪华车型的个人。截至最后实际可行日期,该公司已在中国24个省及直辖市经营70个销售网点,其中,二线城市和三线城市的自营销售网点分别为33家和34家。

报告期内,二线城市的自营销售网点的收入分别为5.07亿元、8.80亿元和8.45亿元,分别占相应年度自营销售网点根据融资租赁销售汽车收入的86.4%、87.4%和84.7%,均超过八成。

在笔者看来,另辟蹊径不失为一种寻求发展的新契机。但突出重围并非易事,如何以差异化布局撬动汽车租赁行业市场、实现市场份额的进一步提升,喜相逢未来的表现值得期待。

本文作者可以追加内容哦 !