负债率增高至75%,喜相逢七闯港交所能否圆梦?| IPO观察

2023-05-18 08:01:17 35

图片来源@视觉中国

日前,主营汽车融资租赁服务的喜相逢集团控股有限公司(以下简称“喜相逢”)向港交所递表,拟在主板上市。据悉,喜相逢曾于2019年-2022年先后六次递表,但均以失败告终,这也是喜相逢第七次向港交所发起冲击。

注意到,尽管经过了多次冲击上市未果,但目前来看喜相逢仍然问题颇多。在目前重资产运营模式下,公司现金流吃紧、负债率持续走高;尽管公司实现扭亏,但盈利质量依旧不高,难掩对资金的渴求。与此同时,公司还存在着较多的未决诉讼以及消费者投诉,这些都暴露了公司在经营管理方面的弊端。

靠吃利差赚钱,持续盈利能力存疑

喜相逢集团成立于2007年,是汽车自营零售业务方面的汽车融资租赁服务提供商。2012年之前,公司主要以经营租赁方式提供汽车租赁服务。自2012年起,公司通过直接融资租赁方式销售汽车。

根据灼识咨询报告,按直接融资租赁的交易量、零售汽车融资租赁的交易量计算,2022年喜相逢在中国零售汽车融资租赁公司中分别名列第4位及第19位。

报告期内,公司主要收益来源为汽车零售及融资业务,2020年-2022年度占公司收益总额的79.7%、86.4%及87.4%。据悉,喜相逢主要以直接融资租赁的方式向客户销售汽车。

所谓融资租赁,主要呈现”金融属性”,以租代购,可促进汽车租赁市场多元化发展。不过这种“吃利差”的商业模式,弊端也十分明显。

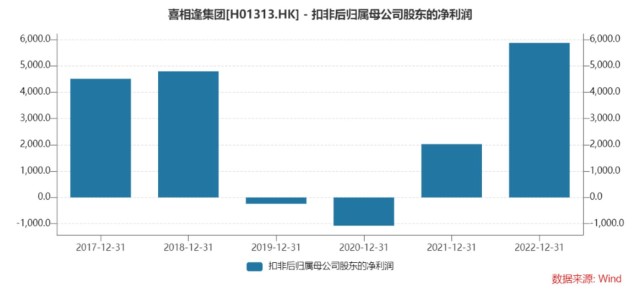

招股书显示,在过去的2020年、2021年和2022年三个财政年度,喜相逢的营业收入分别为7.50亿、11.71亿和11.42亿元,相应的净利润分别为1234.1万、3411.2万和7891.3万元。看似净利润稳中有升。不过注意到,公司曾在2019年、2020年连续两年盈利大幅下滑、扣非净利分别亏损241.8万元、1073.2万元。可见,喜相逢的经营业绩波动较大。

扣非净利情况,来源:Wind

“融资租赁与其说是一个销售渠道,更像一家类金融公司,该类型企业在财务数据方面有较大的可调节空间。”有市场分析人士认为,吃利差的盈利模式让喜相逢业绩波动较大。由于该类型企业融资能力容易受到市场利率的影响,进而导致公司业绩不稳定。

值得注意的是,近段时间以来,东莞、温州、济南、长沙等多个城市陆续发布风险预警,称当地网约车接单量正在下降,决定暂停受理网约车运输证新增业务。网约车市场运力趋于饱和,或将给喜相逢的持续经营带来一定的压力。

据披露,2018年底,喜相逢开始为个人网约车司机提供汽车租赁解决方案。然而,公司近年来网约车代理表现不尽人意。截至报告期各期,分别有137份、84份及70份与网约车代理的代理协议已告终止。

资产负债率超75%,现金流持续告负

过去几年,喜相逢在资本化道路上走得颇为曲折坎坷。

喜相逢最早曾是一家新三板公司,于2015年12月在新三板挂牌挂牌,由于交投量稀疏,一年后便匆匆摘牌。此后,喜相逢经过几年蛰伏,期间引入新的风投资本,其中包括滴滴。

招股书显示,公司2018年与滴滴合作推出网约车租赁业务,同年11月获滴滴旗下北京车胜科技以3000万元认购3.41%股份。另外,北京车胜并同意出资6000万元,认购由喜相逢发行、年息高达8%的可换股债券。北京车胜的离岸控股公司HitDrive还相继于2019年12月和2021年6月购入喜相逢股份。截至此次IPO前,北京车胜通过HitDrive持有喜相逢集团6.83%的股份。

2019年12月31日,喜相逢正式向联交所交表,半年后资料失效,2020年7月21日二次交表,随后又在2021年7月30日、2021年9月6日、2022年10月31日、2022年11月14日更新递表信息,前后达到6次。

总共七次递表港股,屡败屡战,喜相逢对IPO执念如此之深,足见其对资金的渴求。

截至2021年及2022年末,公司经营活动产生的现金流量净额为-7741万元和-7400万元。面对持续告负的现金流,喜相逢坦言:“倘若公司未来无法取得额外融资或市场利率出现不利变动,公司业务或会蒙受重大不利影响。”

原来,汽车融资租赁作为一种重资产经营模式,作为出租方,需要先通过大笔资金购入车辆,且每辆车回款周期较长,因此对出租方现金流需求度很高。

而喜相逢主要通过银行及其他借贷拨资经营融资租赁业务,融资成本持续走高。招股书显示,报告期内喜相逢的融资成本分别为98.7百万元、108.8百万元及131.4百万元,分别占当期融资租赁收入的42.0%、46.4%及50.1%。

此外,喜相逢的应收款项占比较高,也是一大风险。报告期内,公司应收款项总额的账面值分别为10.79亿元、13.85亿元、15.75亿元,占营业收入的比重分别为144%、118%、138%。公司坦言,减值准备未必能弥补潜在的信贷亏损。

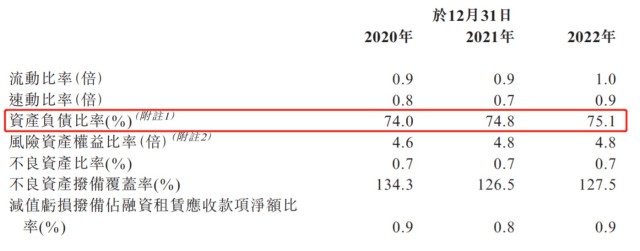

注意到,近年来,喜相逢资产负债率持续走高。截至2022年底,其资产负债比率达75.1%。

关键财务数据,来源:招股书

涉诉纠纷不断

目前,喜相逢存在较多未决诉讼。据招股书披露,截至本次IPO前,喜相逢总共牵涉79宗未决诉讼,索赔总额约人民币8.8百万元。

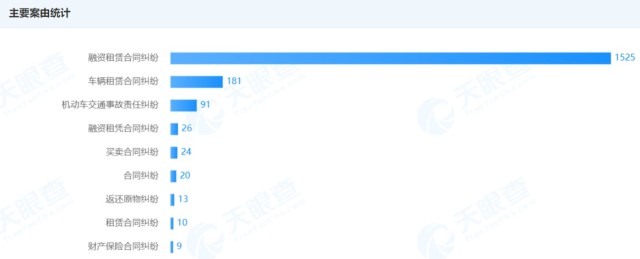

天眼查数据显示,截至2023年5月17日,喜相逢涉诉关系有1630条,其中涉诉最多的是融资租赁合同纠纷,高达1500多条;其余还包括机动车交通事故责任纠纷、财产保险合同纠纷等。

涉诉案由,来源:天眼查

喜相逢在招股书中坦言,公司无法保证出租的所有汽车并无任何固有缺陷。倘若因出租有缺陷的汽车而导致任何人身伤害或材物损失,公司将面临第三方的索赔。因此,任何重大的产品责任索赔均可能会对公司业务、声誉、财务状况及经营业绩带来风险。

不仅如此,喜相逢还面临诸多投诉。在消费者投诉平台上,关于喜相逢集团欺骗消费者、不退订金、阴阳合同等问题已经出现。不少投诉人表示,在该平台购车,车辆无法交付,也退不了订金,一拖再拖。除了订金不退的问题,还有投诉人遇到了被拖车的情况。

有网友在黑猫投诉平台反映,自己在喜相逢平台支付了2000元订金,原本要订的车型是本田思域,但到店后却被告知资质不够,只能另选车型。由于其它车的价格要高出10万元左右,当事人选择退款。但截至4月25日,距离申请退款已过去20多天,当事人不仅未收到平台方退款,还遭到对方销售的拉黑。

注意到,黑猫投诉平台上,关于定金退款纠纷、合同条款纠纷较多,多数投诉者认为平台方存在欺骗诱导消费者、服务态度恶劣等问题。(本文首发,作者 | 马琼)

本文作者可以追加内容哦 !