腾讯一季报,比我预期的略高一些

2023-05-19 08:00:47 33

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

腾讯的2023年一季度财报如发期布,本文主要谈一下亮点和不足,以及未来展望。先简要说一下主要观点:

1、 一季度业绩略超预期,特别是营收重回两位数增长,复苏态势确立。

2、 游戏业务逆势增长,难能可贵,下半年整体行业复苏可期,业绩有望延续高增长。

3、 社交网络仍处于弱复苏状态,缩减亏损,提升盈利是主旋律。

4、 视频号和小程序助力广告业务显著恢复,有望继续回暖。

5、 金融科技业务逐渐恢复,云业务调整初现成效,行业竞争加剧。

6、 降本增效效果明显著,员工人效持续提升。

7、 游戏、视频号等高毛利业务占比提升,叠加降本增效战略,共同驱动2023年业绩增长。01 业绩全面复苏,略高于预期

2023年一季度,腾讯公司实现营收1500亿元,同比+10%;非国际财务报告准则下,归母净利润325亿元,同比+27%。

这是自2022年第三季度以来,腾讯非国际净利润连续三个月正向增长,同时也是2021年第三季度以来营收第一次重回两位数增长。 整体而言,一季度业绩比我预期的略高一些,特别是营收重回两位数增长,利润省一省就出来了,比如2022年4季度营收同比增0.6%,净利润同比增长19.4%,只能说出现复苏迹象。而营收持续增长指向更明确,说明业务是真的开始恢复增长了。 这也进一步证实了我在去年的分析报告中提到的腾讯业绩拐点已至,2023年迎来温和复苏的判断。同时也要注意一季度净利润高增长也有去年一季度低基数的影响,全年不宜抱有太高的预期。

02 QQ有望成为抖音的劲敌

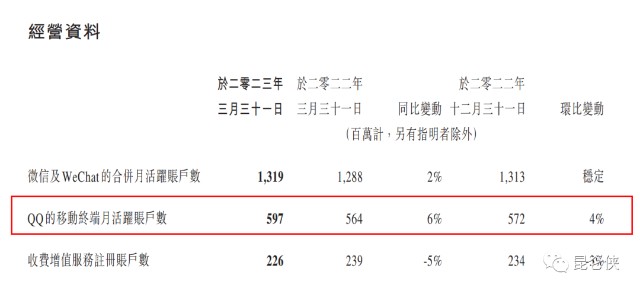

2023年一季度,微信及WeChat的合并月活跃账户数为13.19亿,同比增长2%,环比增长0.5%;而QQ的移动终端月活跃账户数为5.72亿,同比增长6%,环比增长4%。  这里要注意的是QQ焕发第二春,重拾增长的趋势越发明显。

这里要注意的是QQ焕发第二春,重拾增长的趋势越发明显。

而微信用户群体各年龄段分布较为均匀,中老年用户居多。而QQ的主要用户群体与抖音类似,都是以15-25岁之间的年轻人为主。基本轨迹是:初高中或大学之前用QQ(或用QQ比较多),毕业走向工作后就逐渐用微信(或用微信用的比较多了)。

而微信用户群体各年龄段分布较为均匀,中老年用户居多。而QQ的主要用户群体与抖音类似,都是以15-25岁之间的年轻人为主。基本轨迹是:初高中或大学之前用QQ(或用QQ比较多),毕业走向工作后就逐渐用微信(或用微信用的比较多了)。  而从功能定位方面:微信的核心是满足成年人高效沟通的需求,这就要求微信在功能和界面上尽量简洁。 QQ的核心用户是青少年,所以其产品设计推崇个性化、娱乐化、互动性,这些设计迎合了青少年人群对于张扬自我、个性表达等需求。这点上是和抖音非常类似的。只是抖音的载体是短视频,而QQ以图文和游戏为主。 实际上QQ在从2022年开始了一系列重大变革,首先在底部一级根目录引入了类似抖音的短视频模块,取名"小世界", 集合了年轻人喜欢的二次元动漫,游戏,音乐等娱乐视频,全面对标抖音。 同时,推出了融合游戏和社交的试水产品【超级QQ秀】,在青少年用户群体中反响非常不错。 此外QQ还在开发了【QQ频道】模块,类似于PC时代的天涯,豆瓣等BBS兴趣论坛,但又融合了语音、视频,直播等新一代移动互联网的功能。 目前最热门的频道是游戏社区,类似国外的Discord软件,方便喜欢某类游戏的玩家一起聊天,语音开黑等,估计以后也就没有YY语音,还有一些游戏社区啥事了。

而从功能定位方面:微信的核心是满足成年人高效沟通的需求,这就要求微信在功能和界面上尽量简洁。 QQ的核心用户是青少年,所以其产品设计推崇个性化、娱乐化、互动性,这些设计迎合了青少年人群对于张扬自我、个性表达等需求。这点上是和抖音非常类似的。只是抖音的载体是短视频,而QQ以图文和游戏为主。 实际上QQ在从2022年开始了一系列重大变革,首先在底部一级根目录引入了类似抖音的短视频模块,取名"小世界", 集合了年轻人喜欢的二次元动漫,游戏,音乐等娱乐视频,全面对标抖音。 同时,推出了融合游戏和社交的试水产品【超级QQ秀】,在青少年用户群体中反响非常不错。 此外QQ还在开发了【QQ频道】模块,类似于PC时代的天涯,豆瓣等BBS兴趣论坛,但又融合了语音、视频,直播等新一代移动互联网的功能。 目前最热门的频道是游戏社区,类似国外的Discord软件,方便喜欢某类游戏的玩家一起聊天,语音开黑等,估计以后也就没有YY语音,还有一些游戏社区啥事了。  此外【QQ频道】中另一个火热的频道就是AI作画,去年就有QQ官方出品的异次元AI作画意外在全球走红,本周更是有全球最顶尖AI画图软件之一的Midjourney官方中文版入驻QQ频道。 国内的朋友以后不用翻墙,同时使用中文也能玩AI绘画了。本期内容封面就是笔者用AI绘制的。

此外【QQ频道】中另一个火热的频道就是AI作画,去年就有QQ官方出品的异次元AI作画意外在全球走红,本周更是有全球最顶尖AI画图软件之一的Midjourney官方中文版入驻QQ频道。 国内的朋友以后不用翻墙,同时使用中文也能玩AI绘画了。本期内容封面就是笔者用AI绘制的。  因此,我认为未来QQ通过发力短视频以及融合各种智能AI工具,创新娱乐玩法,将成为腾讯满足年轻人娱乐需求,对抗抖音的一张王牌,目前从数据来看QQ的这一改变已经取得一定的成效,正在从抖音快手等短视频友商手中慢慢夺回年轻用户的娱乐时间。 QQ面向青少年用户,微信面向中老年用户,通过微信和QQ的搭配组合,腾讯巩固了全年龄段社交霸主的地位,护城河变得更加宽广。

因此,我认为未来QQ通过发力短视频以及融合各种智能AI工具,创新娱乐玩法,将成为腾讯满足年轻人娱乐需求,对抗抖音的一张王牌,目前从数据来看QQ的这一改变已经取得一定的成效,正在从抖音快手等短视频友商手中慢慢夺回年轻用户的娱乐时间。 QQ面向青少年用户,微信面向中老年用户,通过微信和QQ的搭配组合,腾讯巩固了全年龄段社交霸主的地位,护城河变得更加宽广。

03 游戏逆势增长,有望加速恢复

2023年一季度腾讯游戏业务营收483亿元,同比增长11%,其中海外游戏132亿,同比大增25%(剔除汇率影响后为18%),表现非常优异。而本土游戏收入351亿元,同比增长6%,也是超出了笔者的预期。

因为根据第三方机构伽马数据近日发布的《2023年1-3月游戏产业报告》,2023年1—3月,中国游戏市场实际销售收入675.09亿元,同比下降15.06%。腾讯能够逆势增长6%显得尤为可贵。 而能取得如此优秀的成绩,海外市场主要归功于去年跑出来的两批黑马,主打美少女战士的二次元新游《胜利女神:妮姬》及三消类休闲游戏《Triple Match 3D》的强劲表现以及拳头公司《VALORANT》的稳健增长。 而本土市场逆势增长主要源于老游戏《王者荣耀》、《DnF》及《穿越火线》的收入增加,以及去年发布的新游《暗区突围》带来的增量收入。 而展望今年剩余三个季度,腾讯游戏的增长后劲依然十足。一方面截止3月底腾讯的递延收入高达1006亿,环比2022年四季度大增150亿。这其中大部分都是游戏收入,也为以后几个季度的游戏增长提供了保障。 此外,在供给侧,游戏版号审批已经正常化,并且审核要求有所放宽,审核速度大幅提升,3月同时发放国产、进口两批次版号的情况十分罕见。 而在5月15日举办的腾讯一年一度的游戏发布会上,腾讯总共拿出了35款游戏产品及创新内容,其中有20余款游戏新品,涵盖了二次元、MMO、FPS等多个赛道,可以以看出今年腾讯的弹药非常充足。 其中,除了《王者荣耀》《和平精英》《英雄联盟》等老游戏推出创新内容外,值得重点关注的是被国内玩家捧为“MMO最后荣光”的《命运方舟》。 《命运方舟》的国际服由亚马逊代理,2022年全年收入可能高达达10亿美元量级,堪称去年端游的爆款。其过硬品质已得到更加挑剔的海外MMO市场认可。 目前《命运方舟》国服此前的首轮内测评价不错,官宣今年夏天将全面开放测试。同时由于《魔兽世界》在国内市场的下线,也给了同类型的《命运方舟》一个很好的吸纳老用户的机会。

而能取得如此优秀的成绩,海外市场主要归功于去年跑出来的两批黑马,主打美少女战士的二次元新游《胜利女神:妮姬》及三消类休闲游戏《Triple Match 3D》的强劲表现以及拳头公司《VALORANT》的稳健增长。 而本土市场逆势增长主要源于老游戏《王者荣耀》、《DnF》及《穿越火线》的收入增加,以及去年发布的新游《暗区突围》带来的增量收入。 而展望今年剩余三个季度,腾讯游戏的增长后劲依然十足。一方面截止3月底腾讯的递延收入高达1006亿,环比2022年四季度大增150亿。这其中大部分都是游戏收入,也为以后几个季度的游戏增长提供了保障。 此外,在供给侧,游戏版号审批已经正常化,并且审核要求有所放宽,审核速度大幅提升,3月同时发放国产、进口两批次版号的情况十分罕见。 而在5月15日举办的腾讯一年一度的游戏发布会上,腾讯总共拿出了35款游戏产品及创新内容,其中有20余款游戏新品,涵盖了二次元、MMO、FPS等多个赛道,可以以看出今年腾讯的弹药非常充足。 其中,除了《王者荣耀》《和平精英》《英雄联盟》等老游戏推出创新内容外,值得重点关注的是被国内玩家捧为“MMO最后荣光”的《命运方舟》。 《命运方舟》的国际服由亚马逊代理,2022年全年收入可能高达达10亿美元量级,堪称去年端游的爆款。其过硬品质已得到更加挑剔的海外MMO市场认可。 目前《命运方舟》国服此前的首轮内测评价不错,官宣今年夏天将全面开放测试。同时由于《魔兽世界》在国内市场的下线,也给了同类型的《命运方舟》一个很好的吸纳老用户的机会。  而在腾讯游戏发布会上作为压轴出场的《无畏契约》,同样是一款海外表现优异的5V5英雄战术射击,由拳头游戏研发,中国大陆地区由腾讯代理发行。也是继《英雄联盟》之后拳头又一款大DAU的产品。 《无畏契约》国服首轮内测已于5月15日结束,评价超预期,更大规模、更多游戏内容的内测将于6 月8日正式开启,或为上线前的最后一轮测试。

而在腾讯游戏发布会上作为压轴出场的《无畏契约》,同样是一款海外表现优异的5V5英雄战术射击,由拳头游戏研发,中国大陆地区由腾讯代理发行。也是继《英雄联盟》之后拳头又一款大DAU的产品。 《无畏契约》国服首轮内测已于5月15日结束,评价超预期,更大规模、更多游戏内容的内测将于6 月8日正式开启,或为上线前的最后一轮测试。  此外,在腾讯游戏发布会上,腾讯依然还在死磕二次元,发布了《白夜极光》、《二之国:交错世界》、《七人传奇:光与暗之交战》、《白荆回廊》等多款实力二次元新游。唯一遗憾的是,去年最大全球爆款《胜利女神:NIKKI》暂时无法在国内上线。 而在今年年9月底10月初,亚运会将在杭州举办,届时游戏产业有望迎来一波高峰。特别是本届亚运会首次将王者荣耀、和平精英、英雄联盟在内的电子竞技首次列为正式比赛项目,腾讯由于有多款游戏入选,届时将成为最大的赢家。 综合而言我认为腾讯2023年手握多款潜力新游产品,随着游戏行业整体转暖,腾讯游戏业务也将于2023年上半年缓慢复苏,下半年将会加速恢复。

此外,在腾讯游戏发布会上,腾讯依然还在死磕二次元,发布了《白夜极光》、《二之国:交错世界》、《七人传奇:光与暗之交战》、《白荆回廊》等多款实力二次元新游。唯一遗憾的是,去年最大全球爆款《胜利女神:NIKKI》暂时无法在国内上线。 而在今年年9月底10月初,亚运会将在杭州举办,届时游戏产业有望迎来一波高峰。特别是本届亚运会首次将王者荣耀、和平精英、英雄联盟在内的电子竞技首次列为正式比赛项目,腾讯由于有多款游戏入选,届时将成为最大的赢家。 综合而言我认为腾讯2023年手握多款潜力新游产品,随着游戏行业整体转暖,腾讯游戏业务也将于2023年上半年缓慢复苏,下半年将会加速恢复。

04 腾讯视频表现挣扎

腾讯的社交网络一季度收入增长6%至310亿元,付费会员数量为2.26亿,环比下降3.34%;其中腾讯视频付费会员数同比下降9%至1.13亿,订阅收入同比下降了6%,表现依然很挣扎。

而提前一天发布财报的爱奇艺一季度收入和净利润均实现两位数的增长。一季度由于狂飙的热播,一季度付费会员1.29亿,同比增长超20%,再次力压腾讯视频。 而腾讯视频过年期间播出的《三体》剧版深受好评,以及四月播出的《漫长的季节》成为过去五年来豆瓣评分最高的本土电视剧,也算稍微挽回一些颜面。 而在业绩承压的大背景下,我们也就更加容易理解之前的分析文章中提到的腾讯视频主动和抖音达成和解,双方将围绕长、短视频联动推广及短视频二次创作等方面展开合作的背后动机了。 腾讯向短视频平台售卖版权,可以带来一部分稳定的增量新收入,并且可以减少和抖音大量诉讼牵涉到的人力和精力,专心赚钱。 腾讯音乐方面,由于单独在美股上市,所以我们可以了解到一些更详细的数据。一季度营收70亿元,同比增加5.42%,时隔一年后重现正增长。 其中,在线音乐订阅收入26.0亿元,同比增长30.4%;在线音乐付费用户数达到9440万,同比增长17.7%,表现不俗,远远领先网易云音乐。 而社交娱乐收入35亿元,同比下降13%。这块业务主要是全民K歌里面的直播打赏。这一业务,受到抖音和快手等短视频平台冲击严重。 总体而言,腾讯的数字内容板块并未出现显著增长,只能说出现止跌企稳的迹象,特别是占大头的腾讯视频表现依然挣扎,而腾讯音乐情况稍微好一些,虽然娱乐部分仍然处在下降通道,短期难言好转,但是音乐基本盘十分稳健,降本增效效果显著。

05 化敌为友,腾讯广告迎来重量级客户

公司一季度广告业务实现收入210亿元,同比增长17%。在视频号广告、小程序广告的双轮驱动下,增长迅速。

财报提到视频号吸引了新的广告主及现有广告主的新增预算,并且视频号的平均eCPM高于其他短视频平台,反映了视频号引流、小程序交易,企业微信沉淀客户的全链路私域运营模式得到众多广告主的认可,腾讯的广告生态系统闭环已然形成。 有意思的一点是在业绩说明会上腾讯管理层认为腾讯广告在电商领域将取得更多份额,一个重要原因是一些电商公司过去认为我们是生态系统的竞争对手,所以选择不在腾讯平台做广告,但是随着时间的推移,他们可能已经重新评估了这一观点。 这说的不就是腾讯和阿里这对曾经的中国互联网双雄吗? 就在上一周,腾讯宣布将与阿里强强联手,备战618年中大促销。微信历史性的开放了朋友圈,实现了朋友圈广告一跳直达淘宝APP站。同时,腾讯方面还开放了视频号信息流资源,帮助商家实现一站式种草转化。 这次双方的合作,真是令人唏嘘,腾讯目前的头号竞争对手早已不是了阿里,而阿里的主要挑战者也早已不是腾讯,这也再次印证了一句真理:没有永恒的敌人,只有永恒的利益。 本次财报并未披露太多视频号的运营数据,之前我们提到视频号自身存在的问题也很明显,一个就是平台内容创作者多为腰部以下的艺人,尚未培养出现象级的视频号达人。 而近日,腾讯也开始有了大动作,腾讯产业投资基金的全资子公司林芝腾讯入股了东方甄选的全资母公司北京新东方迅程网络科技股份有限公司,持股比例9.99%,而其中并未看到抖音的身影。双方的利益绑定已经完成,未来时机成熟,东方甄选大概率会转战微信视频号。

本次财报并未披露太多视频号的运营数据,之前我们提到视频号自身存在的问题也很明显,一个就是平台内容创作者多为腰部以下的艺人,尚未培养出现象级的视频号达人。 而近日,腾讯也开始有了大动作,腾讯产业投资基金的全资子公司林芝腾讯入股了东方甄选的全资母公司北京新东方迅程网络科技股份有限公司,持股比例9.99%,而其中并未看到抖音的身影。双方的利益绑定已经完成,未来时机成熟,东方甄选大概率会转战微信视频号。  需求端方面,2023年随着国内宏观经济的持续回暖,广告主投放需求有望进一步恢复;供给端,随着前述的视频号广告的进一步放量,叠加AI算法的持续迭代下转化率提升,流量价格也有望增长。总体而言我仍然保持年前作出的2023年广告业务实现15%-20%的增长的预测。

需求端方面,2023年随着国内宏观经济的持续回暖,广告主投放需求有望进一步恢复;供给端,随着前述的视频号广告的进一步放量,叠加AI算法的持续迭代下转化率提升,流量价格也有望增长。总体而言我仍然保持年前作出的2023年广告业务实现15%-20%的增长的预测。

06 金融科技恢复增长,云业务有望实现盈利

金融科技和企业服务板块一季度的收入同比增长14%至487亿元,其中商业支付贡献了大头。

随着疫情管控解除,线下商业支付活动出现显著反弹也在意料之中,支付宝和微信支付的双寡头格局很难撼动。 其实在上次年报的业绩会议上,管理层就曾披露,随着消费复苏,在2022年一季度高基数的基础上,日均商业支付金额在2023一季度恢复了双位数的同比增长率。 曾经被寄予厚望的云计算方面,在经历了一年多的调整后,营收增速终于由负转正,且利润率得到明显提升,一季度金融和云业务的毛利率达到 34.5%,同比提升 2.9个百分点。 前不久阿里云宣布核心产品价格全线下调15%至50%,掀起云产品价格战。而腾讯云近期也迅速跟进,宣布多款核心云产品降价,部分产品价格下调10%-40%。这也为腾讯云今年的业绩增长蒙上一层阴影。 由于腾讯已经多年不再单独公布云计算业务营收情况,而在本次业绩说明会上,管理层披露云计算仅占总收入的个位数百分比,云业务的降价对腾讯整体的影响并不显著。 也就是说今年一季度营收1500亿,云计算业务按10%上限计算就是150亿,占金融科技和企业服务板块487亿元营收的31%。实际数字肯定会略低于上限。 同时管理层还解释,降价只适用于基础设施服务,并且也只适用于中小型企业签订的长期预付费合同。 并且管理层还指出云业务是一个随着时间的推移,服务器和带宽等的投入成本普遍下降的行业。该行业的厂商可以将不断下降的成本转化为不断下降的定价,让更广泛的客户受益。 总体而言,该板块一季度业绩符合笔者之前做出的判断:“2023年上半年腾讯云业务预计将恢复到低速正增长,而业务亏损则将大幅缩窄,2023年下半年有望恢复到两位数的高增长,并有望实现首度盈利。”

07 降本增效成果显著

2023年一季度销售费用同比下降13%至70亿元,而管理费用同比下降8%至246亿元,主要由于雇员成本的减少,其中股份酬金58.44亿,相较去年同期81.36亿元大幅下降28%。

2023年一季度末腾讯雇员10.6万人,相较去年底继续减少2000余人,相较2022年一季度减少1万人。如果考虑到考虑到还有入职的新员工,那么实际优化人数还要更多一些。 当然由此带来的好处也是显而易见,从笔者统计的数字中可以发现,虽然2023年人均工资有所上升,但是员工人效也随之再度提高到142万元每人,并且连续四个季度都在提升,也就是说员工人均为公司创造的收入实际上在持续提升。这也是降本增效的实质,不能只降本不增效。 同时公司一季度的整体毛利率45.5%,同比环比都有所提升,这主要源于公司的游戏、视频号等高毛利业务占比提升,云计算,数字内容利润率提升。叠加费用端的降本增效,净利润增速显著快于营收增速。(作者:昆仑侠)

同时公司一季度的整体毛利率45.5%,同比环比都有所提升,这主要源于公司的游戏、视频号等高毛利业务占比提升,云计算,数字内容利润率提升。叠加费用端的降本增效,净利润增速显著快于营收增速。(作者:昆仑侠)

往 期 推 荐

本文作者可以追加内容哦 !