晋商银行连收监管罚单 房地产不良余额攀升引关注

2023-05-30 08:02:01 65

《投资者网》丁琬璎

5月6日,山西证监局发布对晋商银行股份有限公司(以下简称“晋商银行”,2558.HK)采取责令改正措施的决定。

据不完全统计,2022年,晋商银行累计收到15张监管罚单,合计处罚金额1316.8万元,内控问题不少。

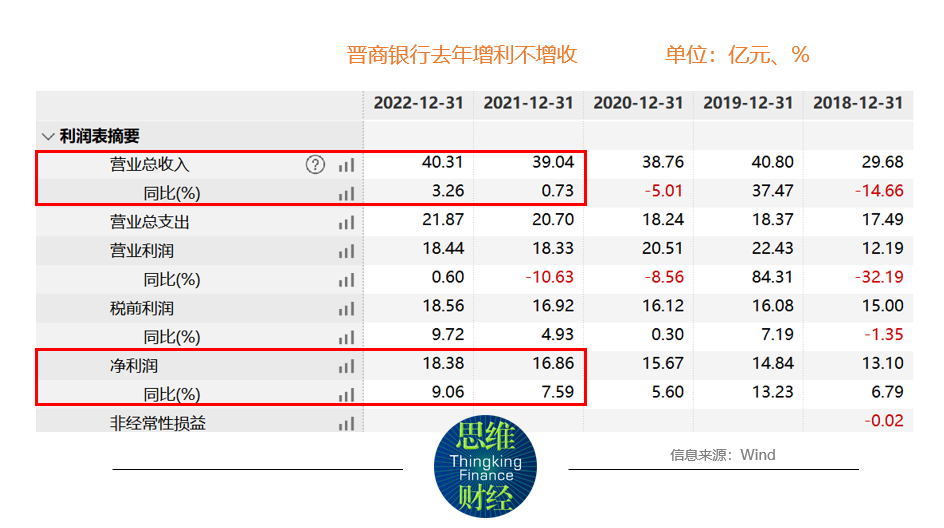

此外,该行发布的2022年报显示,去年该行营收同比减少2.4%;归母净利润则同比增长9.06%.、

增利不增收的同时,该行不良贷款规模较2021年增加了17.31%,尤其是房地产业务不良率高达12.65%,不良余额两年狂飙34倍。

01

“飘摇”的基金代销业务

今年上半年,基金公司频频发布代销合作终止公告,除独立的基金销售公司外,还包括部分银行、保险等机构。诺安基金“自2023年5月20日起终止晋商银行销售公司旗下基金”的公告表示,投资者将无法通过晋商银行办理公司旗下基金的申购、定投、转换、赎回等业务。此外,根据监管发布的消息,近期多家银行因基金销售业务违规被监管开具罚单。

据证监会网站消息,中国证监会山西监管局5月6日公布关于对晋商银行采取责令改正措施的决定。

山西证监局表示,经查,晋商银行未对基金管理人九泰基金进行充分的审慎调查和风险评估;合规风控人员未对基金宣传推介材料出具合规审核意见,使用的宣传推介材料不规范;《经营证券期货业务许可证》记载事项发生变更,未于相关事项发生之日起5个工作日内向中国证监会申请换领许可证;未按规定建立健全相关制度,如未制定销售高风险产品的专门工作程序,明确追加了解相关信息、给予更多考虑时间等内容。

有业内人士表示,按照监督管理办法的相关规定,合规风控人员应当对基金销售业务内部制度、基金宣传推介材料和新销售产品、新业务方案等进行合规审查,出具合规审查意见,并存档备查。此外,基金销售机构应当对基金管理人、基金产品进行审慎调查和风险评估,充分了解产品的投资范围、投资策略、风险收益特征等,并设立产品准入委员会或者专门小组,对销售产品准入实行集中统一管理。

基金销售机构业务许可证方面,许可证记载事项发生变更的,基金销售机构应当自变更发生之日起5个工作日内向中国证监会申请换领。

基金宣传推介材料方面,基金宣传推介材料登载基金过往业绩的,应当以显著方式特别声明,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,不得以明示、暗示或其他任何方式承诺产品未来收益。

据监管机构发布的公告显示,今年以来已有多家银行分支机构因基金销售“无证上岗”、产品准入管理不合规等事项被监管机构处罚,并被责令改正。业内人士表示,监管趋严态势未减,销售机构应该进一步重视合规,严防触碰“红线”。

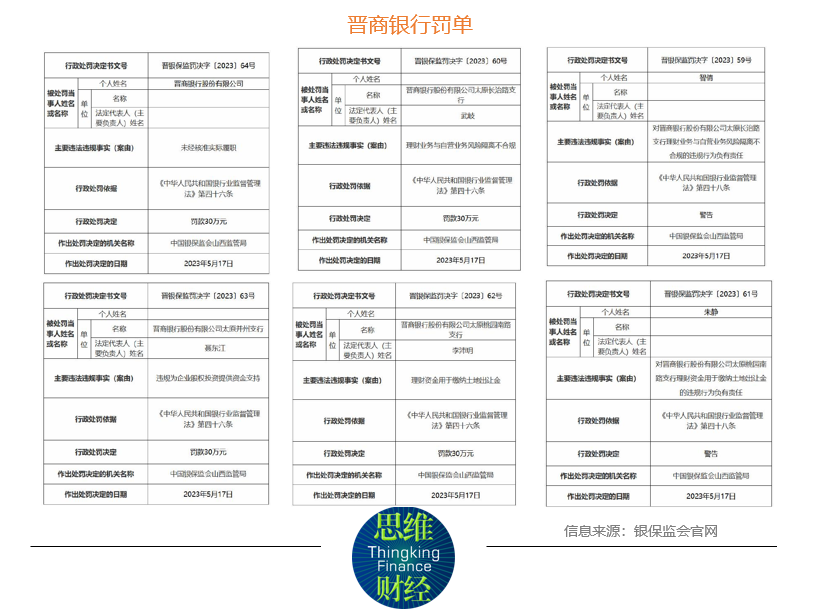

此外,5月23日,国家金融监督管理总局网站披露的行政处罚信息公开表显示,晋商银行总行及三家支行因未经核准实际履职等原因,合计被罚120万元,做出处罚的日期为5月17日(见下图)。

其中,晋商银行因未经核准实际履职,被监管罚款30万元。同日,太原并州支行因违规为企业股权投资提供资金支持,被监管罚款30万元;太原桃园南路支行因理财资金用于缴纳土地出让金,被监管罚款30万元,朱静对上述违规行为负有责任,被监管警告;太原长治路支行因理财业务与自营业务风险隔离不合规,被监管罚款30万元,智倩对上述违规行为负有责任,被监管警告。

基金销售被责令改正,今年5月底收到处罚信息,折晋商银行合规管理的疏漏。此外,据不完全统计,2022年,晋商银行因隐瞒不良资产真实水平、违法发放贷款等违法违规问题,累计收到监管罚单15张,被罚金额累计1316.8万元。

02

增利不增收背后

官网显示,晋商银行总行设在山西太原,是山西省唯一的省级法人城商行。2008年12月30日由太原市商业银行更名,2009年2月28日正式挂牌成立,并于2019年7月18日在香港交易所上市。截至2022年末,晋商银行总资产为3364.2亿元,较2021年末增加10.9%;其中,发放贷款和垫款净额1809.06亿元,同比增加19.8%,占总资产比重也由年初的49.8%提升至53.8%。

不过,资产扩张的同时,该行去年的营收不增反降。年报显示,2022年,晋商银行实现营业收入52.60亿元,同比减少2.4%;归母净利润18.38亿元,同比增长9.06%,呈现出增利不增收的局面(见下图)。

年报数据显示,2022年晋商银行利息净收入、手续费及佣金净收入、投资证券所得收益净额增速分别为1.1%、-4.1%、21.1%,对整体的营收影响不大。然而交易收益净额为-3250万元,较2021年的3.02亿大降110.8%。 交易金额出现大幅下降的主要原因是去年债券市场出现剧烈波动,不少债券产品甚至出现亏损,由此导致金融投资业务受到影响。

不难看出,该行去年营收“缩水”主要归因于交易收益净额大幅下滑。而债券市场波动导致交易净额大幅下降从而传导至营收下滑,在一定程度上说明该行的营收结构存在一些不稳定性。

03

房地产不良贷款飙升

增利不增收的同时,该行的不良贷款规模较2021年有所增加,尤其是房地产业务不良率高达12.65%,不良余额近两年狂飙34倍,资产质量承压。截至2022年末,晋商银行不良贷款率为1.80%,较2021年末下降0.04个百分点,然而不良贷款额33.54亿元,较2021年末增加了4.95亿元,增幅为17.31%,与此同时,其拨备覆盖率为177.04%,较上年同期下降了7.73个百分点。

值得一提的是,从贷款结构来看,晋商银行公司贷款业务主要集中在制造业、采矿业、批发与零售业、房地产业以及租赁和商务服务业五大类。这五大类的贷款规模为887.8亿元,占公司贷款和垫款总额的81%。

银行分析人士认为,银行信贷投放的行业集中度高,容易受行业波动或企业自身经营问题的影响,让外部风险转嫁到贷款者身上。贷款集中度风险是导致银行危机的主要原因之一,应引起高度警惕和重视。

据了解,近年来,为应对国际金融危机的严重冲击和国内经济下行的风险,我国银行业信贷快速增长,为经济复苏提供充足流动性。这使得新增贷款出现了向中长期贷款集中、向大中型企业集中、向房地产行业集中的趋势。

数据显示,去年,晋商银行房地产业务不良贷款余额由年初的9.19亿元增至10.38亿元,不良贷款率则由10.29%升至12.65%。

针对房地产业不良率过高的问题,晋商银行在年报中称,主要原因是随着经济下行和居民购房需求下降,房地产企业出现阶段性困难,但该类客户贷款押品充足。随着经济复苏,国家保交楼政策支持,目前整体风险可控,不会对经营造成重大影响。

数据显示,晋商银行的房地产业务不良贷款额从2021年就开始攀升,截至2021年末,该行房地产业务不良贷余额由2020年的2900万元激增至9.19亿元;不良率由0.28%骤增至10.29%。

综合来看,房地产不良贷余额从2020年的2900万狂飙至2022年的10.38亿元,涨幅高达34倍,晋商银行只用了短短两年时间(见下表)。

业内人士认为,银行贷款的行业集中度过高使得银行越来越容易受到宏观经济波动和企业经营周期的影响,出现系统性风险的几率增加。

对于晋商银行来说,压降不良贷款仍是需要面对的问题,这也是其经营业绩稳定的保障。(思维财经出品)

(本文仅供参考,不构成投资建议,市场有风险,投资须谨慎)

联系方式

商务合作 tzzb@tzzw.cn

内容合作 gaofangfang@tzzw.cn

官方网站 www.investorchina.cn

招聘电话:17269676988

加入我们:tzzbhr@tzzw.cn

本文作者可以追加内容哦 !