相比人工智能AI,预制菜,未来10年高速增长的确定性,要高得多

2023-06-04 08:00:10 40

“这是价值事务所的第1289篇原创文章”

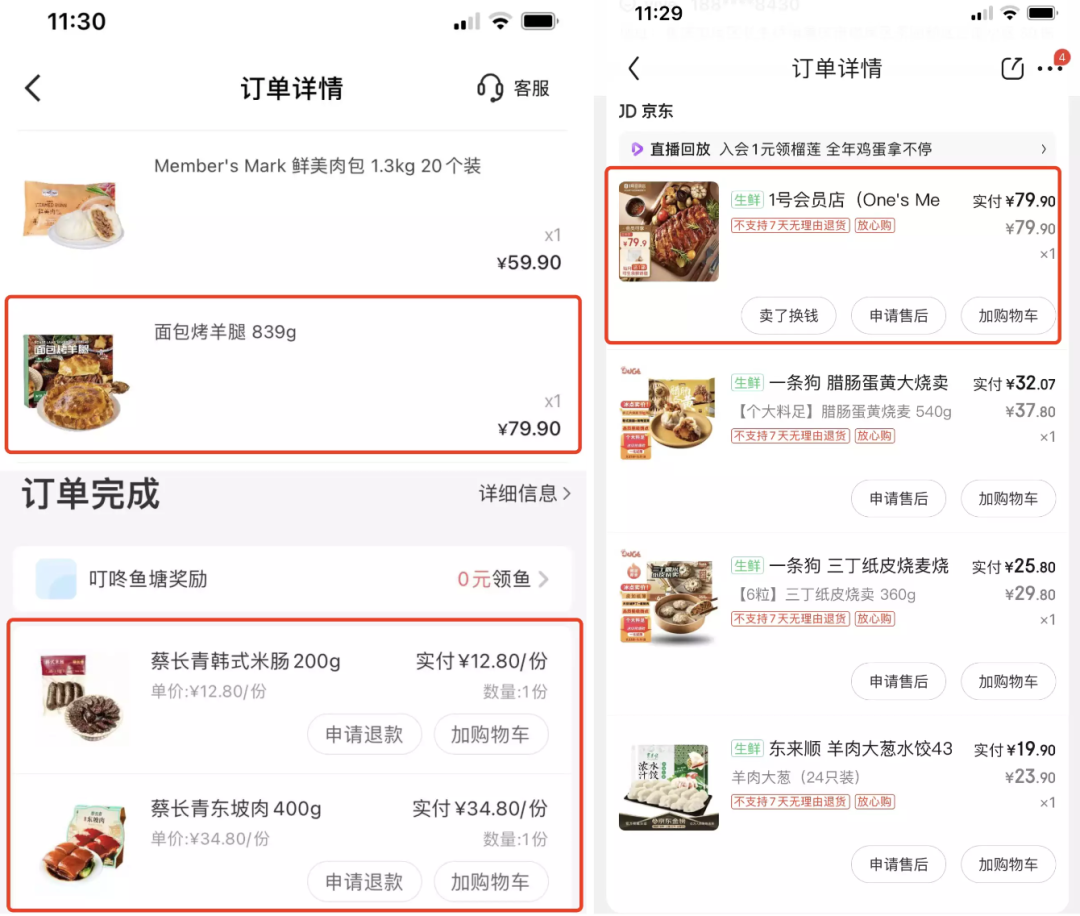

不知不觉间,所长开始越来越多地购买预制菜,山姆、叮咚买菜、京东已经成为所长最爱用的app了(主要是家附近没有盒马,不然相信盒马也会成为最常使用的app之一),啥时候突然心血来潮想吃点啥,立马可以下单,用不了多久就能送到家。

对比外卖,预制菜的份量更多,而且可以自己随意搭配,做起来也非常容易,典型如上图的红烧肉、烤羊腿、烤猪排,都只用解冻后用蒸锅蒸一会、用烤箱烤一会,并不费事,同样的价格,份量却是外卖/餐厅的好多倍,还可以自行搭配蔬菜等其他食物。

就好比自己在家煮螺蛳粉和在外面吃螺蛳粉,外面虽然更方便,但自己可以做出满满一碗全是料的幸福。

下图的四盘菜就全是预制菜,那个炒白菜虽然不是冷冻白菜,但也是商家洗干净切好的“净菜”,自己下锅随便加点调料炒一炒即可。

嗨,讲道理,越来越多种类预制菜的出现,真的让生活质量提升了好几个台阶。

毕竟生活就是一日三餐嘛!

见微知著吧,不仅仅所长自己,所长很多朋友也在愈来愈多地使用预制菜,并且大家还会相互分享哪些预制菜好吃。

定位在新零售第一线的盒马鲜生CEO侯毅便公开表示,非常看好以新型食品加工技术为核心的预制菜发展方向,今年会将自有品牌、大进口和预制菜列为一级部门。

预制菜的风,真的要刮起来了。

01

价值事务所

他山之石

国内的预制菜风,虽然是新冠期间被带起来的,但新冠只是助推了这一趋势,即便没有新冠,也会慢慢地渗透进千家万户。

为啥这么说呢?

前文所长晒的购买记录图,其实是三张图拼凑的,分别是在京东、山姆、叮咚买菜购买的,所长买的食材除了那些预制菜,还有速冻、速冻水饺、速冻烧麦,严格意义上说,这些东西也是预制菜。

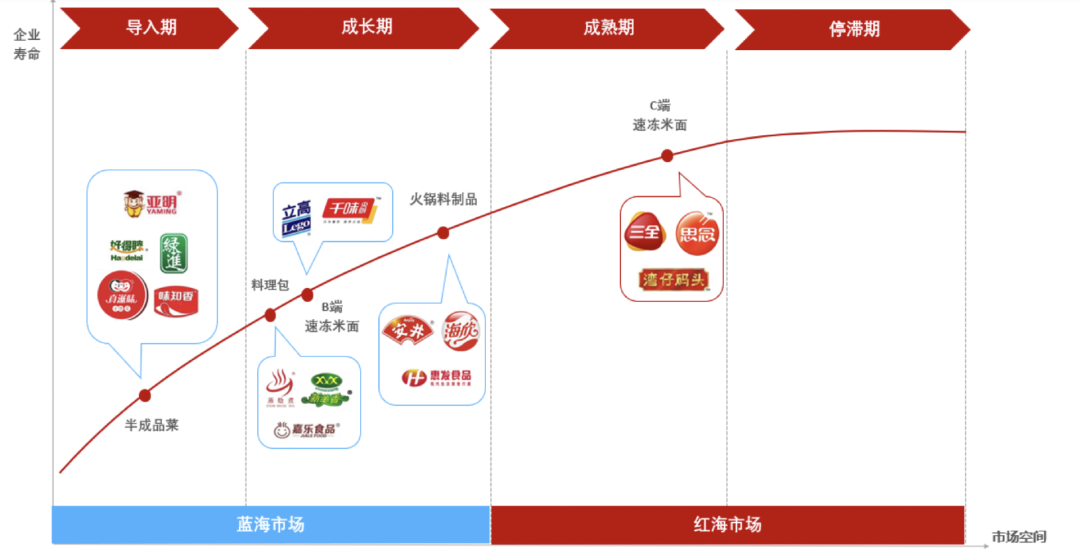

反正都是工厂给加工好,然后用低温冷冻,自己随便煮一煮或者加加热就可以吃的东西,只是他们都过于“成熟”,大家都习以为常了,所以并没有觉得它们和预制菜有什么关系,其实半成品菜、料理包、净菜、方便速食(方便面/饭)、即食食品(如绝味、周黑鸭)都属于预制菜,只是他们目前处于不同的成长阶段。

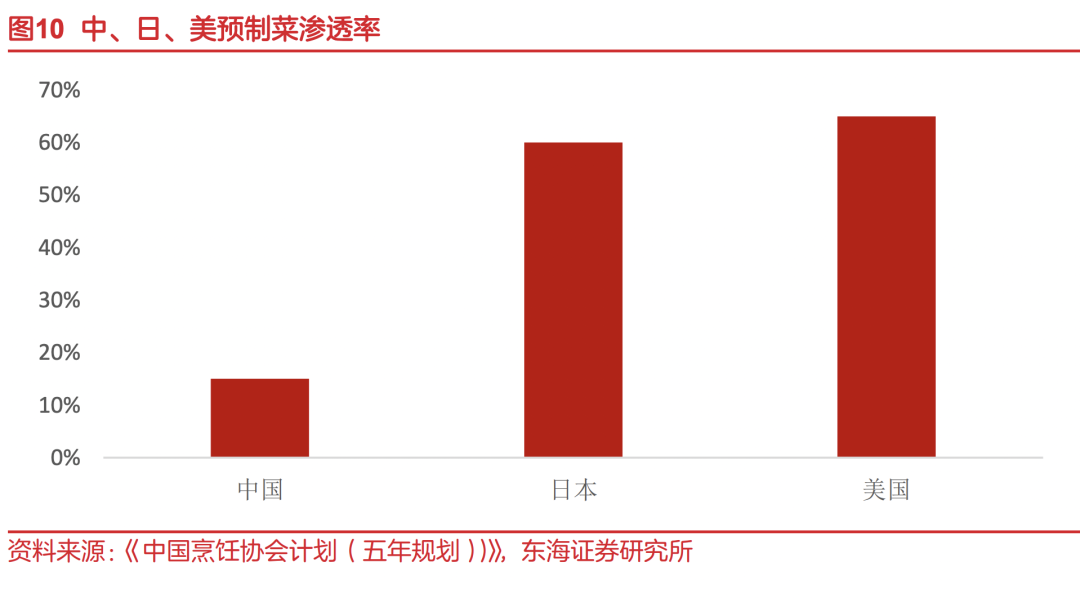

在说国内的预制菜市场之前,我们可以先看看隔壁美国、日本的情况,在日美两国,预制菜的渗透率都非常高,达到60%以上。其实想也是,像美国这种快餐文化,不预制才奇怪吧,至于日本,去过日本的朋友应该都清楚,日本的便利店可以承包你的三餐。还记得大学期间去日本参加比赛,由于是穷学生,实在吃不起日本当地的餐厅,顿顿都靠便利店解决,不过日本的便利店也确实很让人惊喜,所长至今对吃过的一些便利店小吃心心念念(为嘛同是罗森、711,国内就没有日本那些好吃的品种呢)。

两国的预制菜市场,基本都遵循同一个模式,即最早期增速远超GDP,有10年的超高速增长,而后还能有20-30年保持超越GDP且较为不错的增长速度,再然后,两国就开始分道扬镳了,一边是美国模式,虽然市场整体还在增长,但却连GDP增速都跑不赢,相当于在走下坡路,另一边则是日本模式,虽然增速也有放缓,但一直都还是跑赢了GDP增速。

那么问题来了,我们国内的预制菜市场,今后会重演哪国的道路呢?

所长个人认为,会更像日本,甚至超越日本。

为什么这么说呢?

其实美国的预制菜市场增速前快后慢再下滑,所长认为是很正常的事情,因为老美根本就没有好吃的,他们除了牛排汉堡就是炸鸡汉堡,预制菜种类实在太有限了,也没啥创新空间,在渗透率达到一定程度后还能高增长,那才是见了鬼了。

日本就不一样了,日本的饮食文化虽不如咱们博大精深,总归也还是比较讲究的,他们的菜品复杂度远胜于美国,有复杂度,就意味着有需要改进、创新的点,因此,日本的预制菜能一直创新、发展,不过,这里面也有老龄化、家庭小型化的趋势助推,使得预制菜从可选消费逐渐成为刚需。

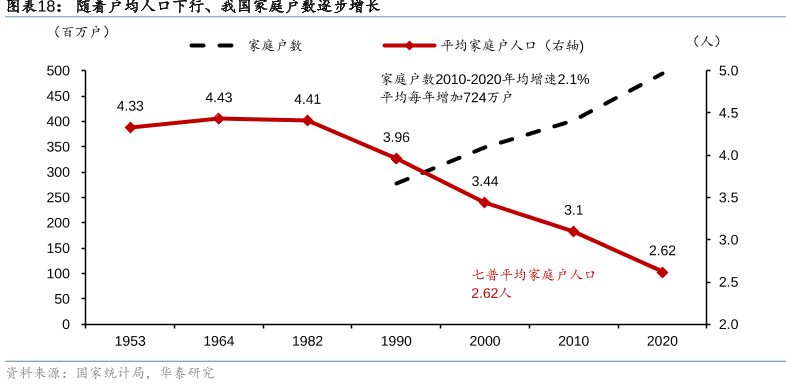

看完美、日,我们再来看中国,就菜品复杂度而言,中餐绝对是全球最高的,因此,咱们国内预制菜的可发展空间远非日美等国家能比。每个地区都有每个地区的拿手好菜,叠加中国没有移民传统,也逐渐像日本那样往老龄化、家庭小型化趋势发展(见下图,家庭户均人口正持续下降),就大趋势而言,所长认为未来国内预制菜的发展情况会更像日本,甚至增长速度、持久度还会超过日本。

当然,这个预测即便不对也无所谓,因为无论日美哪一国,预制菜在早期都能实现长达30-40年大幅跑赢GDP的增速,这个趋势,中国也不例外。

02

价值事务所

回到国内

看完美日预制菜市场的发展情况,基本可以判断,国内预制菜市场大爆发只是时间问题。

虽然C端对预制菜的消费具体能渗透到什么程度现在还不好说,但就B端而言,所长认为未来比例或许会达到95%以上。

毕竟B端有成本、标准化和便利性三方面的要求(除极少的高端手工餐厅),如果不用预制菜,未来必将越来越难满足顾客的需求,现在稍微大点的餐厅基本都开始想方设法进行菜品标准化,要么找成熟的预制菜供应商,要么就是自己建中央厨房。

而C端更多的需求是便利性,以后会随着老龄化程度加深叠加现代人越来越懒而逐步渗透。

不过,虽然预制菜市场大、前景好,但难以形成头部集中的垄断式格局。

毕竟国内的菜式太多了,不同地方都有自己的特色菜系,由于菜式众多,能做的创新点也较多,未来或许会出现大公司,但一定也会有一大堆地方性小企业,靠着对本地菜的掌握以及更灵活的创新,从而活得很滋润。

所长预计,未来的预制菜市场会有点类似创新药,少数头部大企业凭借自己的渠道及客户优势(To B生意会更稳定,做贴牌或联名)、研发和资金优势、众多80分标准产品的产品矩阵坐稳头部,但后面还会有一大堆如繁星般的地方预制菜企业,他们会凭借对小众菜式的掌握程度、地方口味的了解在市场里占据一席之地。

而头部大企业,要么以To B为切入点然后逐步发展到C端,要么自己就是很大的渠道商,掌握很多C端消费者流量,再往上做自营品牌、建自有工厂,然后把资源对外开放。

因为To C的生意能做得很大的,大概率只有渠道自营品牌(一般也是找B端供应商贴牌,少数会自建中央工厂,但即便自建也会采取自营+三方模式,丰富SKU从而保持灵活),这从我们现在如何买预制菜就能看出来了。

以所长为例,由于预制菜品类太丰富太杂,一般都是找几个信任的渠道,如山姆、盒马、京东的一号会员店、永辉超市、叮咚买菜等,然后在他们里面挑,很少对预制菜的品牌有概念,会在淘宝搜某个品牌。

带着这样的洞察,我们就可以看看,未来预制菜这个万亿级别赛道中,哪些企业胜出概率较大了,不过由于篇幅限制,这里就不再展开叙述了,下周的文章,我们不见不散哦。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !