简直是10年前的通策医疗,固生堂,正急速扩张的中医连锁龙头

2023-06-11 08:00:22 39

“这是价值事务所的第1295篇原创文章”

所长自己是学西药出身的,而且全家都是西医背景,因此对中医体系一直不太了解,人总是容易对自己不了解的事情臆想乱想,也是为了避免偏见,所长近期一直在读《黄帝内经》,不得不说,咱们国内的中医是很成体系的,有一套属于自己的逻辑,抱着对中医体系的好奇,也是试一试的心态,所长就困扰自己多年的肠胃毛病选择了中医进行就诊(西医确实为力,不然也不会困扰所长多年啦)。

由于调理时间较短,目前尚未大好,但感觉也比之前好了不少,所长因此对中医好感大增,并将易筋经、八段锦这两套养身运动纳入了每天的训练计划,开始关注起一些关于中医的医疗服务。

01

价值事务所

业绩爆表的中医连锁巨头

2021年底,国内中医连锁医疗服务龙头固生堂登陆资本市场。

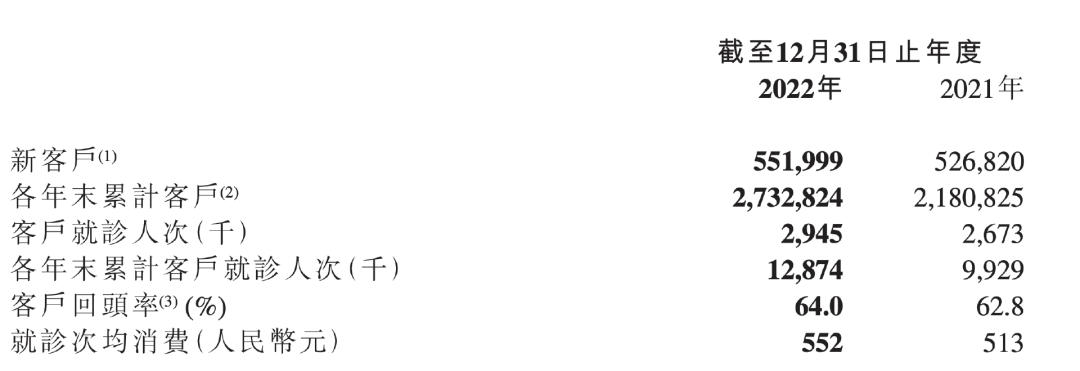

所长无意引发中西医之辩的战争,我们就实事求是地看一些数据,下图为固生堂截至2022年的客户数据情况,2022全年,公司共计服务用户88万人,新增客户55.2万人,客户回头率较2021年提高1.2个百分点,达64%。

所长相信64%的回头率足以说明很多问题,如果不是真的可以治好病,客户为何会回头呢?而且回头率整体还呈现增长的趋势。

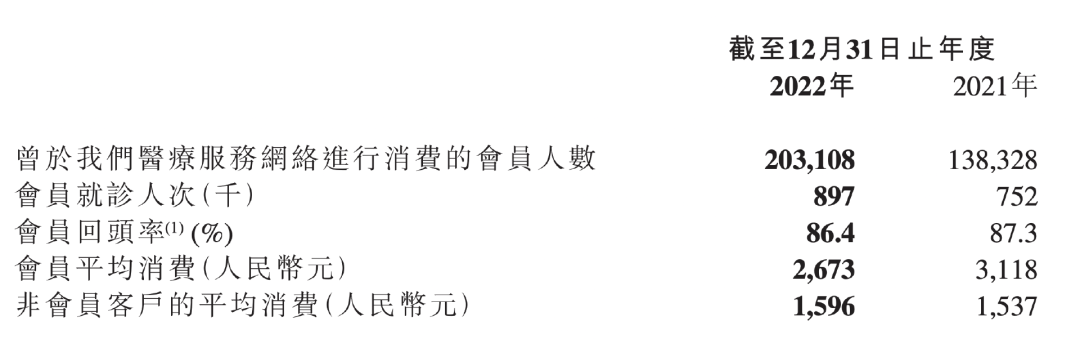

另一个值得关注的是会员数据,截至2022年,公司拥有会员20.3万人,同比增加47%,会员的回头率更是高达87%左右。

固生堂的会员费多少,有些什么权益,是不是割韭菜,所长专门在网上查了一下,总体看下来,大致就和京东Plus会员差不多,会员费不贵,只是可以对挂号、快递、代煎费用进行一些减免,只是增强黏性的一个手段,并非走类似医美的那种预充值模式。

当然关于这点,公司也有在去年的一次投资者交流中讲过:

最初在北京开店时,门店在雍贵中心,定位中高端,走的就是出售充值会员卡模式,5000元起步,但发现消费者买卡后可能一年消费不了两次,生意模式不太可持续(想也是,中医毕竟是看病的,要是病人一年来看好多次病,只能说明诊所有问题,医不好人),因此,后面公司转变成了如今的模式。

截至2022年,固生堂在全国共有48家线下医疗服务机构,覆盖14个城市,其中2022年新增8家,2023年预计新增10家(会新增重庆、武汉、天津这几个城市,等重庆开了所长去替大家体验一下)。

固生堂的中医馆以并购为主,当下的近50家机构只有10余家是自己建的,其余都是并购,不过不得不承认,公司的并购整合能力同海吉亚有得一比,都属于整合力极强的选手。收购的 32家机构平均投资回收期为 3.9 年, 截至 2021 年底,已收回投资的门店有 14 家,截至 2021H1,除北京潘家园店以外,其余门店均开始盈利。

至于公司自建的新店,达到盈亏平衡的时间点也很快,整体约3-6个月。

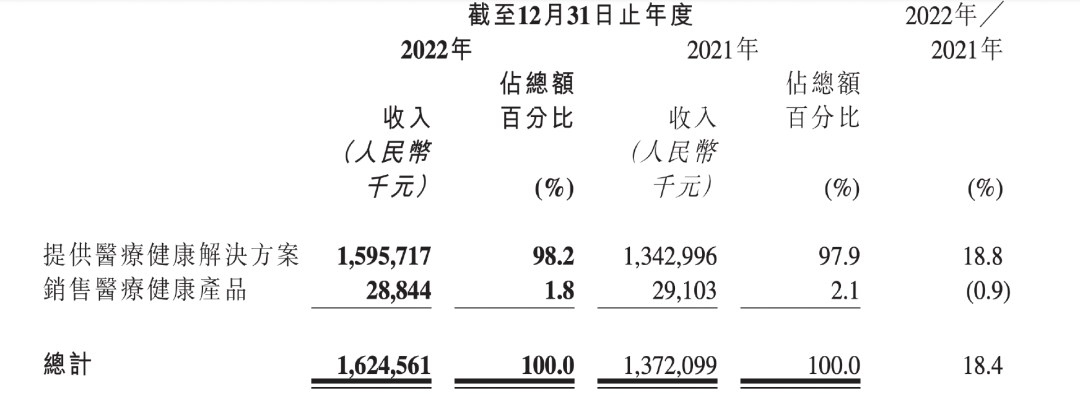

2022年,在新冠的不利影响下,照公司自己的话说,“于报告期内,我们医疗服务网络内的30家线下医疗机构平均停业约31天”,但仍取得有史以来最佳成绩。收入16.27亿元,同比+18%;录得溢利净额约人民币1.83亿元(2021年亏损5.07亿);经调整溢利净额为2亿,同比+28%。

以上种种数据,无不说明固生堂的业务模式跑通了。

02

价值事务所

固生堂的核心竞争力

固生堂之所以能成为国内中医医疗服务行业的龙头,而且拥有这么高的回头率,必然和医生资源分不开关系。

毕竟医院最核心的资产就是医生,能否治好病才是关键。

截至2022年,公司的医生数量同比增长27%,达29431人,最可怕的是,有50%以上的医生具有高级职称(即副主任医师以上的资质)。

这个数据可能大家不是很懂,所长给大家拆解一下,目前国内共有70 万注册中医师,其中40万在从事临床,里面只有不到20%是副高职称,换句话说就是,有副高职称的不到10万人,而固生堂有1.5w名,相当于拥有国内15%以上最优质的中医师资源。

当然,这里面不全是固生堂自己的医生,毕竟医生可以多点执业,很多是请来的外援,但人家能请来也是自己的本事。

固生堂医生的平均年龄是52岁,即将面临退休,这就意味着,未来固生堂会有越来越多的专职优质医生(不多点执业了,直接加入固生堂)。

那么,固生堂如何能吸引来这么多优秀医生人才呢?

其中最重要的原因莫过于待遇好,固生堂的模式其实同通策有些像,都是以单店形式让医生参股,固生堂每家门店会开放30%股权给医生投资,公司自己持股 70%并负责运营管理。

当然,除了优厚的待遇,还有一方面原因在于,固生堂太会做人了。

截至2022年,固生堂与合计超过十家中医药大学、三甲医院签署战略合作协议,并深入开展共建创新性医联体工作,医院向固生堂提供医师培训及进修机会,指派优秀的医师在固生堂医疗机构兼职或提供技术上的指导(这也是固生堂有这么多名医兼职的原因),当然,固生堂也会通过自己的门店给合作医院转诊(毕竟固生堂只是一个类似门诊一样的中医馆,无法提供住院等服务)。

当被问及同医院合作会不会产生摩擦,固生堂如是说:

“同医院合作不是一朝一夕的事,也没有特殊的窍门,最初的合作是同广东省中医院,谈了2年。至于医院为什么不顾虑我们抢了它的业务,因为我们会与医院沟通,通过固生堂医馆可以把高净值的需要转诊、需要住院的病人转给医院,一年后我们跟省中医汇报,列出转诊使它获得的营业额远远高于我们可能对它门诊量产生影响造成的损失。只要主动向签署了医联体协议的医院汇报医生多点执业情况,季度汇报,让院方了解了情况,它们就会放心了。

而且同医院的合作也是逐渐深入的,不是一蹴而就的。像北京广安门医院开始是2个科室合作,现在好像是变成10个科室在合作;广州省中医院一开始是2个科室,之后2个变4个,4个变6个。”

我们看固生堂的营收情况,几乎全部来自于医疗解决方案,很少来自销售医疗健康产品,这其实也是国家一直在提倡的,医生要靠手艺吃饭,而不是卖产品吃饭。如果医生靠卖药品、器械吃饭,自然会出现过度开药等情况……

03

价值事务所

写在最后

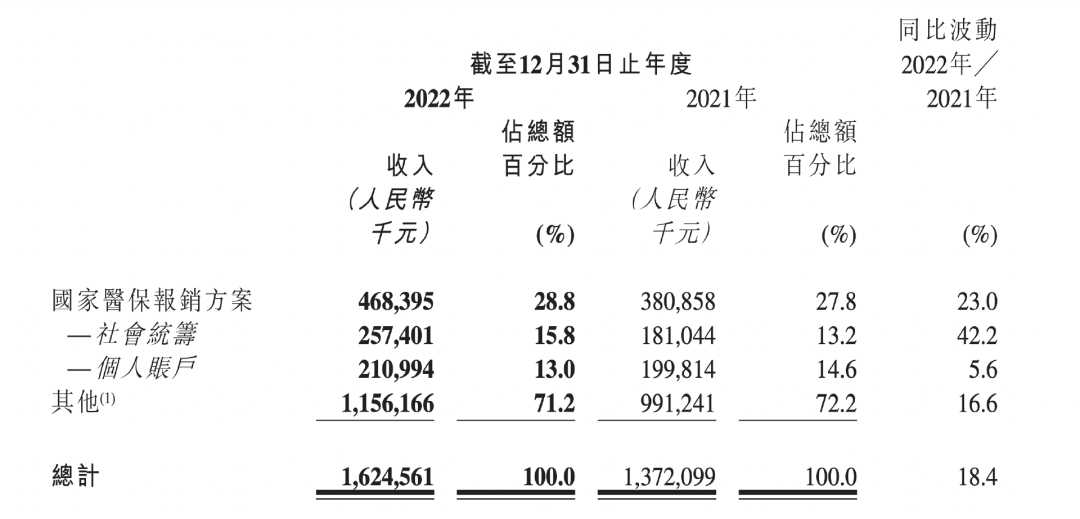

从上文不难发现,固生堂的生意模式是跑通了的,不论是单点模型,还是内生和外延的平衡都做得较好,最让所长喜欢的一点在于,由于他是中医连锁,同牙科、眼科甚至医美相似,更多来自于居民自费,而非靠医保吃饭。我们看下图公司的收入结构情况,来自医保的占比也就28.8%,其中来自社会统筹的更是只有15.8%(个人账户的医保金额其实还是居民自己的钱),他的本质还是消费医疗。

最后附上市场对固生堂2023-2025年净利润一致预期:2.55亿、3.41亿、4.5亿。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !