下一个迈瑞医疗,金斯瑞科技,创造了传奇生物的细分龙头

2023-06-14 08:00:35 38

“这是价值事务所的第1297篇原创文章”

在上游生命科学服务企业中,金斯瑞不可谓不是一个范本,可以说,他活成了所有上游企业都想要成为的样子。

追溯其成长史,从上游基因合成做起,把基因合成业务做成市占率超30%的全球头部,业务紧接着开始往横向(提供更多上游生命科学服务,包括抗体、多肽、蛋白等服务)及纵向(下游CDMO、酶制剂开发、细胞疗法创新药)扩展。

于是形成了如今的四大业务板块:基本盘生命科学服务业务是当下公司最成熟也最赚钱的业务,以及下游的三大子公司,当下美国市值最高的细胞疗法创新药企业传奇生物(高瓴资本超级重仓)、利用合成生物学技术进行酶制剂开发的百斯杰、进行大分子/CGT CDMO的蓬勃生物(2023年初刚完成约2.2亿美金的C轮融资)。这三家子公司,每一家单独拎出来都非常能打,每一家都是面向未来的企业,每一家未来都有望独立上市(传奇已经上市了)。

2022全年,金斯瑞实现营业收入6.26亿美元(yoy+27.7%),利润为负;如果剔除独立上市现在还处于投入期的传奇生物的影响,其余业务实现营收 5.09亿美元(yoy+19.8%),经调整净利润为62.4百万美元 (yoy+31.4%)。

属于非常漂亮的成绩单。

由于传奇生物对公司业绩、市值的影响较大,我们先讲传奇生物。

01

价值事务所

美国第一

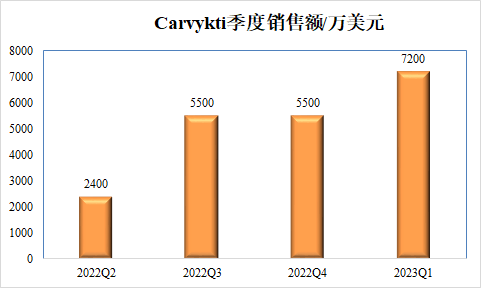

传奇的靶向BCMA的CAR-T疗法Carvykti于2022年3月登陆美国,后续逐季度的销售额如下图,Carvykti上市后首个完整销售年便卖出2.06亿美元,约合人民币13亿多。

说实话,这个数字真心有点恐怖,看看国内,销售峰值能突破10亿人民币就已经是“超级大品种”了,但人家传奇的Carvykti上市第一年销售额就破了10亿,而且还是在产能不足的情况下实现的。

其合作伙伴强生在近期的电话会上表示,“市场对Carvykti的需求非常强劲,强生正在努力建立产能并扩大供应商网络”。出于对Carvykti前景的乐观预期,强生为Carvykti足足规划了50亿美元销售峰值的产能,为了解决近期产能不足导致的供不应求,前不久还与诺华达成了为期三年的CMO供应协议。

如果传奇的产能足够,Carvykti第一年的成绩必然会更好,其实看也能看出来,2022Q4和2023Q1的环比增速相比之前明显下降,核心原因就是产能受限。

当然,CGT产能不足不单单是传奇一家的问题,当下市面上已经上市的CAR-T,不论国内外,均有这个问题,谁让它生产这么复杂呢。

Carvykti 当下已经获美、欧、日三地上市批准,国内上市申请也于 2022 年 12 月 30 日获受理并纳入优先审评,不出意外今年即可登陆国内上市。

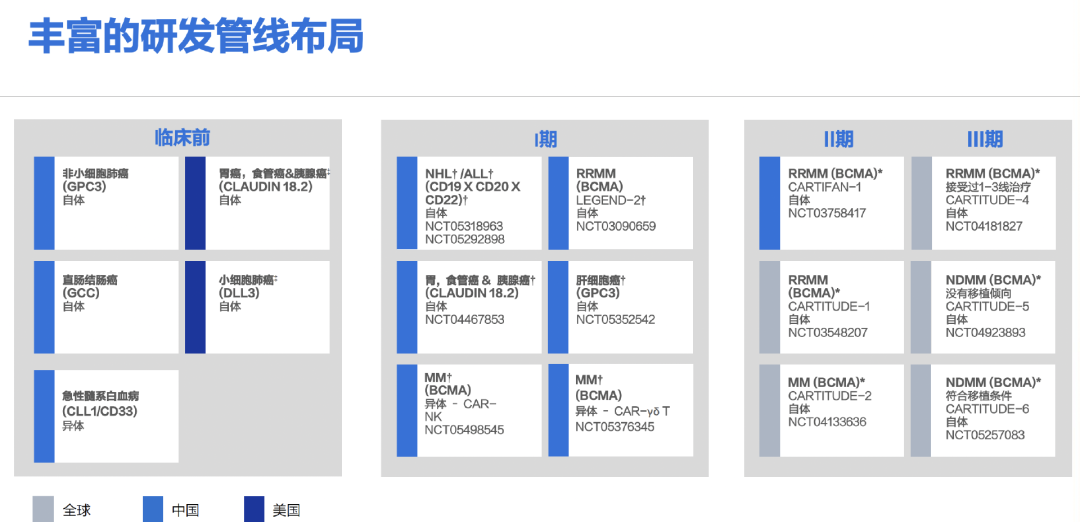

传奇的后续研发管线储备非常丰富,拥有比较全面的早期自体 CAR-T 候选产品组合,覆盖非霍奇金淋巴瘤(NHL)、急性淋巴细胞白血病(ALL)、胃癌、食管癌、胰腺癌、结直肠癌、肝细胞癌、小细胞肺癌及非小细胞肺癌等癌症。

值得注意的是,用于治疗多发性骨髓瘤的靶向 B 细胞成熟抗原(「BCMA」) 异体 CAR-T候选产品、胃食管癌/胰腺癌、肝细胞肺癌两款实体瘤疗法都已经在国内开展 I 期临床试验。

这里需要额外插一句,细胞疗法之所以产能低、价格高、无法大规模普及,一方面是因为只能用患者自己的细胞进行药物生产(相当于定制化产品),消耗时间长,成本还高;另一方面在于当下上市的产品都是针对血液瘤的,实体瘤方面一直没有突破,就发病率而言,实体瘤是血液瘤的10倍以上(简单粗暴理解,就是白血病的发病率远不如什么胃癌、肠癌、肺癌等高)。

如果细胞疗法可以通过一些技术手段使用异体细胞进行制备,即可大规模批量生产,使生产成本大幅下降,从而推动终端价格下降,普及更多患者(现在自体细胞产品售价全部在百万以上)。如果可以攻克一些技术手段实现针对实体瘤的突破,也能使终端市场空间大幅扩容。

传奇的实体瘤和异体疗法都有相应产品进入到临床一期,就非常值得期待了,虽然临床一期的失败率也挺高的。

有一款峰值50亿美元的超级产品在全球上市销售,另外还有如此丰富的管线储备,也难怪传奇生物目前是美国细胞基因疗法创新药Biotech中市值最高的企业。

在利润方面,传奇虽然当下属于拖油瓶般的存在,但未来也有可能为母公司贡献最大的业绩弹性,即便前段时间美国的Biotech资产跌成,但传奇的市值一直比较稳,稳在80-100亿美元左右,换算成人民币便是近500-700亿。

02

价值事务所

传奇生物外的其他资产

金斯瑞当下整体是亏损的,但这个亏损主要是传奇造成的,如果剔除传奇,金斯瑞本身是盈利的。三个业务,不论基石生命科学服务,还是子公司蓬勃或者百斯杰,都是盈利的,后两者扭亏为盈的时间不久,未来有望贡献较大业绩弹性。

生命科学服务

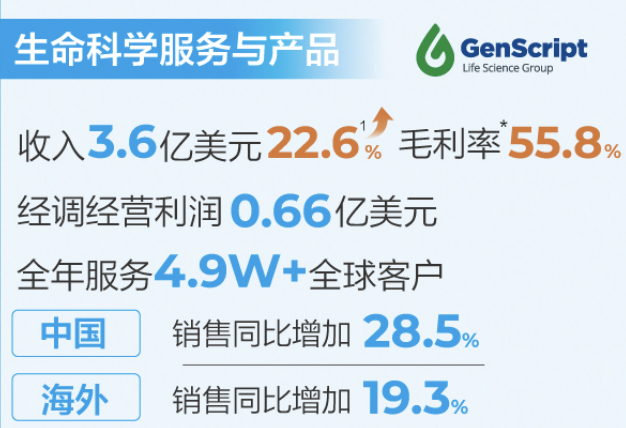

2022年,金斯瑞的生命科学服务板块实现营收3.61亿美元(yoy+14.2%),扣除新冠和汇率影响后增速为22.6%,其中,国内营收增速为 28.5%,国外为 19.3%。

如何评价呢?只能说一如既往的稳,一直以来,金斯瑞这块业务都保持着20%-30%的增速。生物科技是永续性增长行业,下游市场从小分子到大分子再到CGT,一直在扩容,生产/研发成本一直在增长,因此反向推动上游市场一直扩容。

产能一直都是相应企业业绩的先行指标。我们看金斯瑞的生命科学业务,过去一年,不论在中国、新加坡还是美国,都有新的产能投产,共 37660 ;2023年即将投产 1.99 万镇江分子楼和 2760 生命科学大楼;2024 年计划投产 1.9 万南京生命科学楼和 9482 镇江生命科学楼。

不出意外,这块业务还能保持20%-30%的增速增长相当一段时间。

蓬勃生物

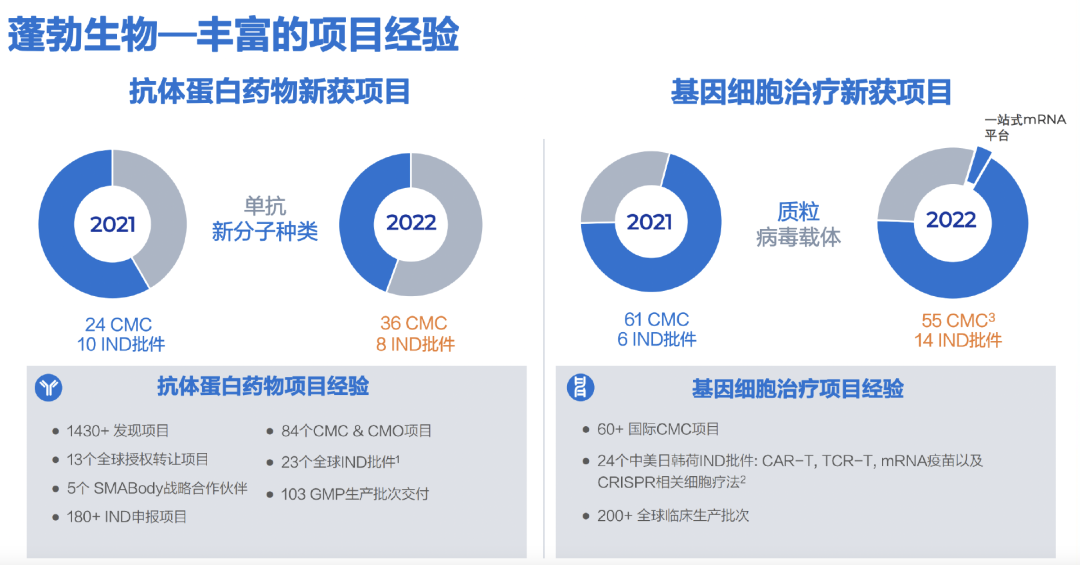

金斯瑞做大分子/CGT的CDMO子公司蓬勃生物,2022年营收 1.25 亿美元(yoy+53.6%),经调整 EBITDA为15.2 百万美元,在手订单达2.3亿美元,同比增长18.2%。

值得一提的是海外业务营收占比首次超过50%,公司今年的重点也是全力开拓海外市场。其中,生物药领域在2022年新增CMC&CMO 项目36个,IND批件8个,累计共承担 CMC&CMO 项目 84 个、IND 批件 23 个;CGT 板块新增CMC 项目 55个,IND批件14个,累计共承担 CMC 项目 60+个、IND 批件 24 个。

限制其业绩增长的还是产能不足的问题,不过这个问题将在2023-2024得到解决。抗体方面,2023年将在镇江投入1.6万升GMP厂房;CGT方面,2023年将增加2300平CGT研发实验室、6700平质粒cGMP厂房、6700平病毒厂房。2024年,公司将增加3.4万平质粒及病毒GMP厂房。

2023年初,金斯瑞的蓬勃生物完成2.2亿美元C轮融资,融资后估值约为 15 亿美元。

百斯杰

2022年,其工业合成生物产品子公司百斯杰实现营业收入 38.7 百万美元,2022H2收入增速转正,经调整经营利润290万美元,首次录得盈利。

目前,百斯杰已经建立了从基因合成到最终成品量产的工业化平台,可利用基因技术改造和构建微生物菌株构建生产菌株,以更低的成本、更环保的方式更大量地生产优质工业用酶,选品的领域包括食品加工业、饲料、制药及化工业等,而其当下介入的大多领域使用的酶制剂多数依赖进口。

因此,百斯杰的未来,其实非常值得期待。

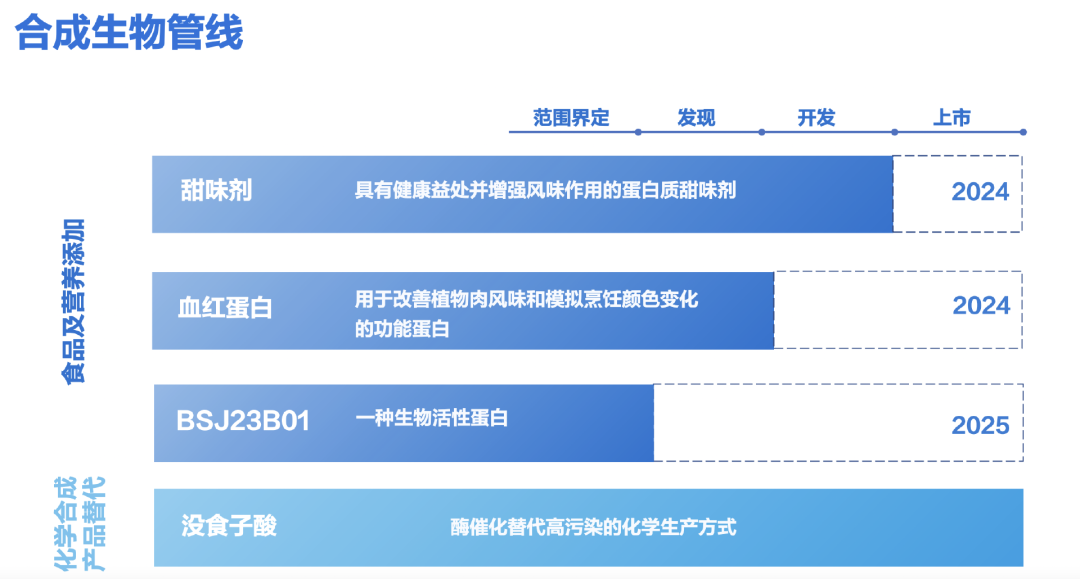

2022年公司总共完成 6 个产品菌株的开发,同时不断优化产品组合,其管线中的重点产品甜味剂和血红蛋白预计 2024 年上市,生物活性蛋白 BSJ23B01 预计 2025 年上市。

如果百斯杰是单独上市的一个资产,相信市场能给予较高溢价,不过这一天也不远了,2023年5月28日,金斯瑞宣布百斯杰完成2.5亿元融资,投后估值达24亿,其中,高瓴资本领投1亿。

03

价值事务所

写在最后

当下的二级市场,合成生物学是热点、CGT是热点、CXO是热点、基因编辑同样是热点……金斯瑞相当于就是这些热点的组合资产包,最重要的是,人家不是专门去蹭热点,人家只是慢慢发展业务,不知不觉间就成为了这个样子。

看其内部的资产包,每一个其实都十分有竞争力,每一个都是资本市场的香饽饽,除了传奇生物仍在亏损外,其余都开始赚钞票了,而当下亏损的传奇,恰恰又是未来最有潜力的资产,市值经常都会超越当金斯瑞。

对于金斯瑞,高瓴资本可谓是深度绑定,一方面大手笔直接入股金斯瑞本体,另一方面,传奇、蓬勃生物、百斯杰都有单独参与,可以说是高瓴的心头爱了。

最后附上市场对金斯瑞生物科技2023-2025年营收一致预期(之所以给营收不给净利润,因为传奇是亏损的,给不准):9.54亿、15.2亿、20.57亿,单位是美元。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !