评6月议息会议:束缚消除+经济增长,加息周期空中加油

2023-06-15 08:02:19 74

随着银行业危机和债务上限问题高举轻放,货币决策的束缚被解除,经济增长给了勇气,利率路径进一步延伸到更高位置,加息周期暂停但未终结,抛出了极度鹰派的开放性结局。

惯例先进入会议声明变化要点赏析,银行业危机的措辞照抄上期会议,大部分措辞也没有实质性变化,变化2显示了银行业危机和债务上限问题对决策影响淡化。

变化1:

近期数据表明经济活动持续以温和的步伐扩张。

【修改点】声明第一段概括经济运行,一季度和二季度经济都保持了温和扩张。

变化2:

为实现这些目标,委员会决定保持联邦利率目标区间5.00%-5.25%。本期会议保持利率区间不变,使得委员会可以评估更多信息及其对货币政策的影响。

【修改点】暂停加息并开始观望,此前(3月和5月)是密切关注接下来的信息(incoming information→additional information),细小改动表明银行业危机和债务上限问题不再是关注焦点。此外,对于上期会议新增(暗示加息结束)的“额外政策收紧”相关表述仍然保留,与继续加息的倾向略有矛盾感,声明偏中性但点阵图和发布会绝对走鹰。

本期会议保持利率不变获得全票通过。

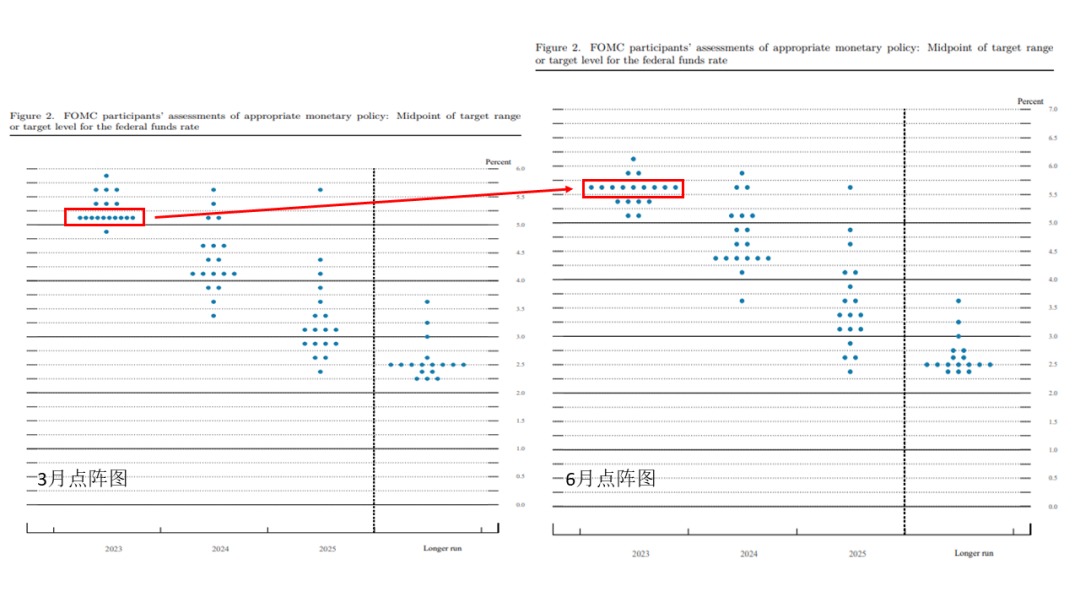

本期会议点阵图比会议声明透露了更多信息,利率终点提高50基点至5.50%-5.75%,对应两次加息。我承认加息还没宣布结束你们就搁那瞎预期啥时候降息,倘若我说再加息两次,阁下又当如何应对?在座的各位谁还惦记着今年降息?如果7月选择走这种利率路径,衰退又将拍案而起。

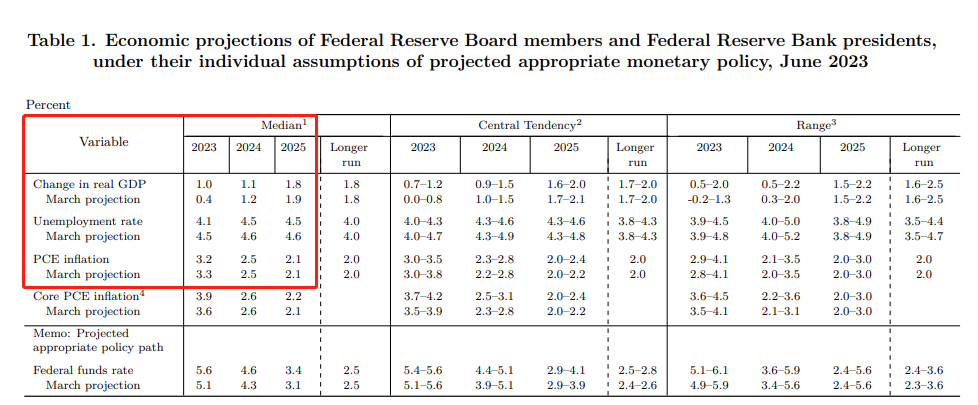

经济数据预期显示,上调经济增速0.4%→1.0%,上调失业率,下调通胀预期。2023-2025三年GDP增速分别为1.0%、1.1%、1.8%,失业率分别为4.1%、4.5%、4.5%,通胀分别为3.2%、2.5%、2.1%。答案来了,预期经济增长强劲,所以加息还有空间。

鲍威尔讲话要点

货币政策

本次暂停加息是继续适度提高利率步伐的延续,几乎所有与会者都认为,进一步加息是适宜的;继续加息可能是合理的,但速度要更温和,较慢的加息速度能使经济得以适应;没有任何人提出今年降息的建议,今年降息是不合适的。

通货膨胀

通胀已经有所缓和,但通胀压力持续高企,仍然认为通胀风险偏向上行;非住房服务业通胀回落的关键是劳动力市场状况走软,降低工资增速对降低通胀很重要;政策效果滞后时间的长短具有很大不确定性,现在评估信贷紧缩的全部影响为时过早。

劳动力市场

当前仍然非常紧张,劳动力市场展现韧性(干不崩就业算我输)。

房地产市场

房地产市场已经触底,可能会有一些反弹的趋势,暂时没看到租金和房价迅速上涨。

经济增长

上期会议以来的数据超出预期,预计经济的温和增长将继续,强劲的劳动力市场逐渐降温可能有助于经济实现软着陆。

银行业危机和债务上限的决策束缚消除,同时还匹配了超预期的经济增长数据,推动美联储在休憩之后进一步修改利率路径(对应7月25bp+9月25bp),提高利率终点(5.50%-5.75%),加息周期尚未完结。

本期会议暂停加息没有顺势结束周期,反倒一致看多进行了空中加油,无论是点阵图还是发布会,并非鸽中带鹰的打太极,而是实打实想继续加息。加息之路继续走意味着衰退着陆的预期常伴左右,对全球需求端产生抑制。

与此同时,对于某等待美联储加息周期终结的国家,“以我为主”的操作空间更加狭窄,工具箱里的工具箱难以在维持经济刺激的同时保住汇率,在央妈祭出“久赌必输”之前,贬值趋势还将持续。

$上证指数(SH000001)$$恒生指数(QQZS|HSI)$$纳斯达克(QQZS|NDX)$

本文作者可以追加内容哦 !