营销SaaS怎么做?即将IPO的珍岛也许能给出答案!

2023-06-17 08:02:09 57

2023年5月29日,迈富时管理有限公司(Marketingforce Management Ltd)在港交所递交招股书,拟在香港主板IPO上市。中金公司、建银国际为其联席保荐人。

迈富时管理公司的申报类型为间接境外上市,备案申报主体为珍岛信息技术(上海)股份有限公司。

根据弗若斯特沙利文的资料,按2022年收入计,珍岛是中国国内最大的营销及销售SaaS解决方案提供商。在中国五大营销及销售解决方案提供商中,按SaaS业务收入增长计,珍岛也是增长最快的公司,2020年至2022年的复合年增长率为53.4%。

珍岛:一家与中国SaaS产业共同成长的SaaS公司

相较于全球SaaS产业,中国SaaS行业起步较晚,大约萌芽于2004-2005年,2010年前后正式起步,经历了前期摸索式发展,2016年后随着企业对“云”的认知不断提升,对SaaS的接受度不断提高,SaaS产业掀起新一轮的风潮,国内SaaS市场正式进入发展快车道。

从珍岛的发展历程,我们仿佛看到了中国SaaS产业的演进过程。

2009年,上海珍岛成立,通过Marketingforce平台提供一整套营销及销售SaaS解决方案,服务于任何规模企业。

2011年,成立上海凯丽隆,专门为顶级媒体平台提供广告精准营销服务。

2013年 上海珍岛推出SaaS服务业务。

2015年,其标志性一站式营销SaaS产品T云在360软件开放平台上线。

2017年,整合T云中的多个产品并以组合方式提供,包括在线客户服务、再营销活动及H5页面设计等主要功能。在智慧官方平台建设及智能营销内容分发两个主要功能类型方面进行了重大更新。并推出了包括小程序开发、热门话题识别及推广材料生产在内的多项重点功能。大幅升级官方网站建设及小程序开发功能,实现可视化设计。

2018年,增加了基于微信平台的重点客户管理功能以及小程序电商工具,协助客户提高运营效率。

2019年,将T云从客户端版本转换为网页版软件,将各种功能、产生的数据及客户账户连接在一起。

2020年,在T云上引入短视频制作、发布及管理的功能模块。

2021年,推出一站式销售SaaS产品珍客。

通过以上布局,珍岛打通Marketingforce智能营销生态,形成IaaS(云计算)、PaaS(开放中台)、All-in-one AI SaaS智能营销云平台,以营销云、销售云、商业云、企服云、服务云五大产品矩阵,实现了从公域引流有效获客、到私域运营及客户资产增值,再到企业营销后的运营管理整合等,贯穿营销前、中、后的全链路企业数字化营销服务。

同时在底层技术与数据架构层面,基于云原生技术理念,升级 IaaS 基础计算平台,构建了 PaaS 中台体系,分布式计算架构的技术中台体系,大数据平台为基础的实时数据中台,以及机器学习模型训练与执行的 AI 中台,并在此基础上构建了业务中台,进而实现大中台、小前台打通的技术架构方案,以All-In-One一站式营销生态赋能企业数字化智能化转型。

在商业模式上,珍岛主要通过向客户提供营销及销售SaaS产品及精准营销服务获取收入。

我们来看看其运营情况。

2022年SaaS业务营收破5亿,持续提升SaaS业务占比是良策

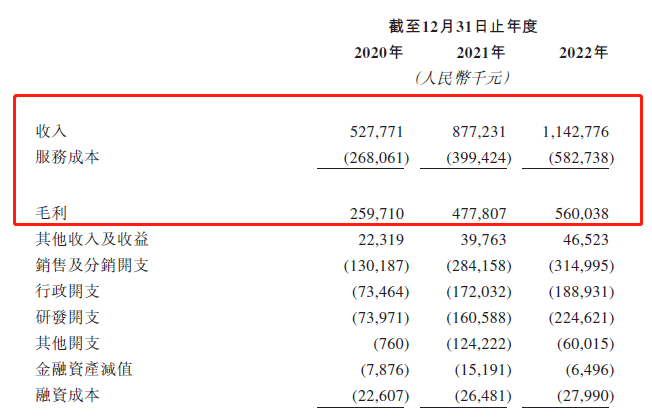

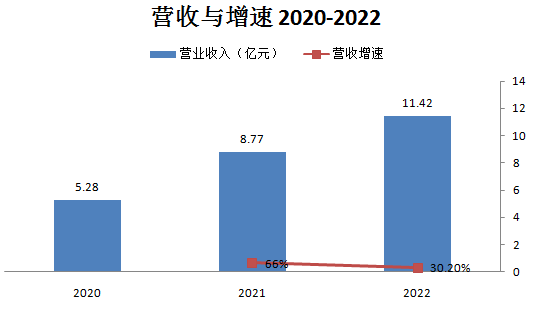

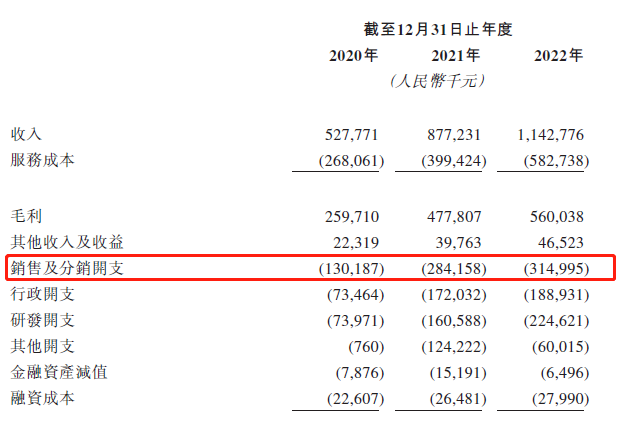

上市申请材料显示,2022年,珍岛营业收入达11.42亿元人民币,同比增长30.2%。

来源:招股书

从2020-2022年营收变化来看,2021年同比增长66%,2022年增速有所下降,据珍岛表示,主要是受疫情影响。

制图:数据猿

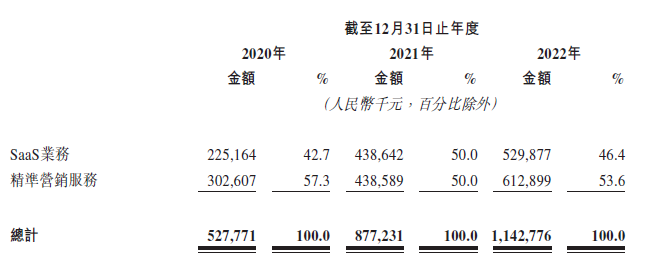

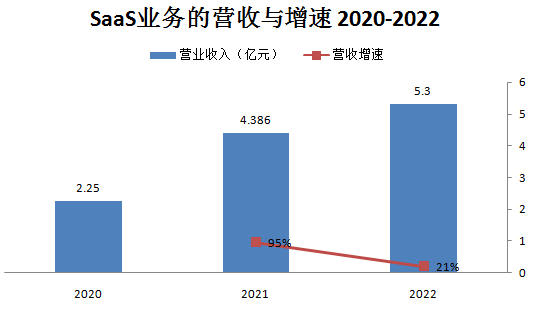

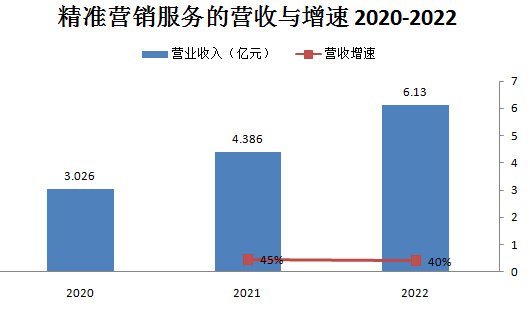

从营收构成来看,主要包括SaaS业务与精准营销服务。2022年,SaaS业务营收5.3亿元人民币,占比46.4%,精准营销服务营收占比53.6%。

来源:招股书

从近三年营收构成变化来看,2022年SaaS业务的占比有所下降。从营收增速来看,SaaS业务2021年同比增长95%,2022年同比增长21%,回落显著。

制图:数据猿

精准营销服务2021年同比增长45%,2022年同比增长40%。

从以上数据可以看出,珍岛2022年营收增速回落主要是由于SaaS业务的增长受挫。珍岛表示,主要是由于疫情的不利影响导致营销活动减少及客户流失增加,2022年二季度新签订的合约价值同比下降49.4%。

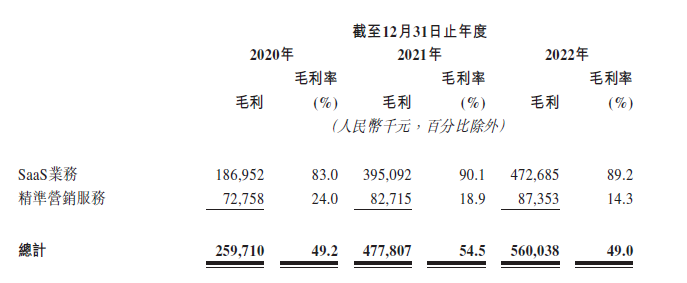

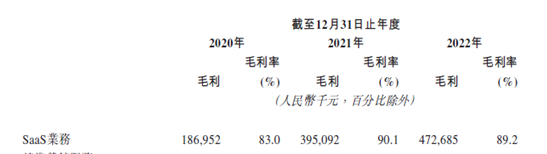

SaaS业务收入主要来自各种云端营销及销售解决方案,以订阅费的形式收取。从运营数据来看,SaaS业务的毛利率水平高,可达90%以上;订阅收入留存率高,说明客户满意度高,续订及加大订阅值的占比高。

SaaS业务运营数据

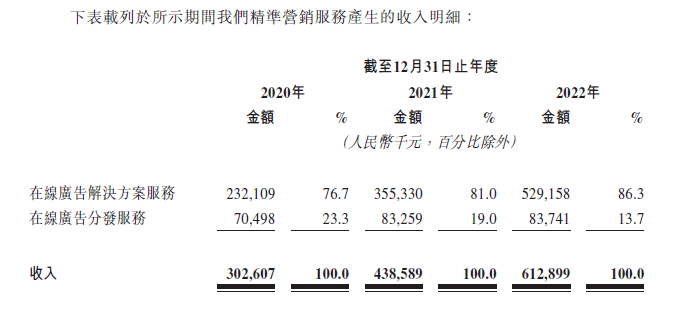

精准营销服务包括在线广告解决方案服务、在线广告分发服务。

在线广告解决方案服务:通过设计、制作、发布、监控及优化广告活动,提供一站式跨媒体移动营销解决方案,以顶级媒体平台为战略要点。

在线广告分发服务:提供流量获取服务,用于分发由广告商或本集团制作的广告。广告在客户确定的目标媒体平台发布。

数据显示,2022年在线广告解决方案服务在精准营销服务中营收占比86.3%,在线广告分发服务占比13.7%。

来源:招股书

精准营销服务运营数据

从运营数据来看,精准营销服务虽然客单价高,但是毛利率较低,2022年已经降至15%以下。可以看出,这主要是由于在线广告解决方案服务的占比上升导致的,这也说明在线广告解决方案服务的毛利率较低。从运营的角度,随着AI等新技术应用的不断推进,后续广告制作成本有望持续降低,从而提升该部分的毛利率水平。

基于以上两个业务板块的运营数据,以及珍岛公司SaaS服务商的定位,持续提高SaaS业务在总营收中的占比将是一个对公司运营有利的长期策略。

从公司的毛利率水平变化也说明了这一点。2021年SaaS业务的营收占比提升至50%,当年的公司毛利率提升至54.5%。2022年由于SaaS业务的占比回落,公司毛利率下降至49%。

来源:招股书

从公司整体运营情况来看,2020年净亏损0.3亿元人民币,2021年净亏损2.7亿元,2022年净亏损2.16亿元。从开支结构来看,销售及分销开支的居高不下是一大因素。如何提高公司的盈利能力是很多中国SaaS 厂商面对的共同课题。

来源:招股书

营销及销售SaaS市场发展空间巨大,龙头位置虚位以待

德勤认为,好的SaaS 厂商需具备两个特点:一是SaaS产品是否为客户创造价值并易于标准化,二是SaaS的应用场景及市场空间是否足够大。

基于这两个特点,我们来看看珍岛是否是一家好的SaaS 厂商。

在市场选择方面,珍岛切入的是营销及销售SaaS解决方案市场。

与主要专注于提高后端运营效率的其他解决方案如人力资源管理及供应链管理相比,企业更愿意为营销及销售SaaS解决方案付费,该等解决方案可以提高潜在客户获取和促进收入增长,效果最显著可行。

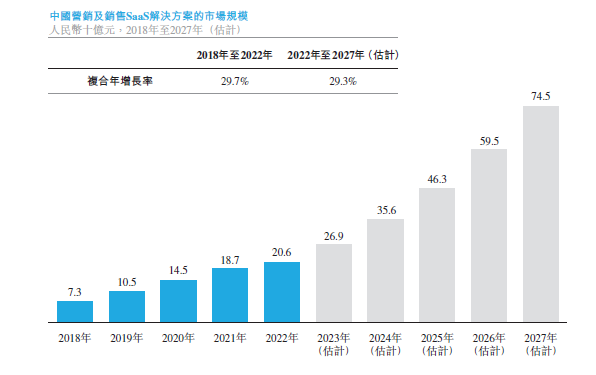

根据弗若斯特沙利文的资料,营销及销售SaaS解决方案市场由2018年的73亿元人民币增长至2022年的206亿元,2018年至2022年的复合年增长率为29.7%。营销及销售SaaS解决方案的市场预期于2027年达到人民币745亿元,2022年至2027年的复合年增长率为29.3%。

来源:弗若斯特沙利文

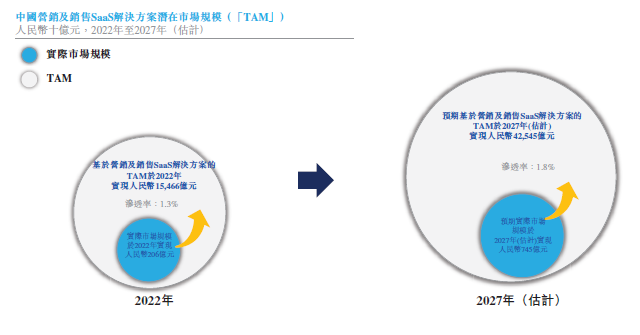

潜在市场规模方面,营销及销售SaaS解决方案的潜在市场规模预期将由2022年的15466亿元人民币增长至2027年的42545亿元。

来源:弗若斯特沙利文

渗透率方面,目前营销及销售SaaS解决方案的市场渗透率仅1.3%。这意味着未来的发展空间巨大。

而从当前市场份额来看,以2022年SaaS营收规模计算,珍岛在营销及销售SaaS解决方案市场的份额是2.6%,排名第一。

来源:弗若斯特沙利文

从上图数据来看,前五大公司的市场份额合计占比9.3%。这说明,营销及销售SaaS解决方案市场还处于发展的早期阶段,市场仍较为分散,目前并没有龙头型企业出现。同时,从占比来看,前五大公司的差距并不是很大,也就是说大家都有成为龙头企业的机会。

因此,从市场发展空间的角度来看,珍岛选择了一条好的赛道。

从产品的角度来看,根据弗若斯特沙利文的资料,自2018年至2022年,线上流量价格已上升约20%,因此,企业越来越愿意采用营销及销售SaaS解决方案来助力以高效方式吸引及转化客户。

现代营销及销售流程一般包括六个关键领域,即内容与体验、广告与促销、社交与关系、销售与愉悦、数据与分析及策略与管理。营销及销售SaaS解决方案之所以日益被中国企业采用,主要是因为它们能够解决痛点,并为营销及销售活动带来价值。

内容与体验:内容及体验是营销及销售活动的基础。营销及销售SaaS解决方案有助于智能及高效的制作内容并提升客户体验。

广告与促销:营销及销售SaaS解决方案可帮助公司管理获取广告渠道、监控营销业绩及优化推广策略以提高投资回报率。

社交与关系:营销及销售SaaS解决方案集成了一系列功能,可以帮助企业以智能及高效的方式应用特定策略,与客户建立关系并形成私域流量。

销售与愉悦:营销及销售SaaS解决方案为企业提供数字化工具,以管理其销售队伍、选择及执行销售策略,并取悦其客户。

数据与分析:营销及销售SaaS解决方案以低成本向企业提供易用的数据相关功能。

策略与管理:营销及销售SaaS解决方案为企业提供一系列战略及内部管理功能,不同行业、商业模式及规模的企业都可以从中选择及执行合适的营销及销售策略以及内部管理功能。

综合比较市场同类产品,珍岛的营销及销售SaaS解决方案在以上六个维度均处于行业领先水平,整体上功能最为全面。这也意味着珍岛的SaaS产品给企业创造的价值更大。

来源:弗若斯特沙利文

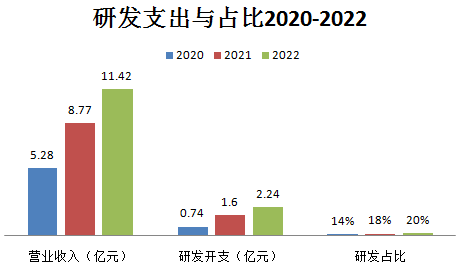

而这离不开珍岛在研发上的持续投入。数据显示,2022年珍岛研发支出2.24亿元人民币,占营收的比例为20%。从三年数据变化来看,研发投入持续上升。

制图:数据猿

而在SaaS的标准化水平方面,这一点,我们可以从SaaS业务的毛利率水平来进行判断。通过毛利率水平越高,则说明产品的标准化程度越高。随着SaaS收入的提升,近两年珍岛的SaaS业务毛利率水平基本在90%左右。

来源:招股书

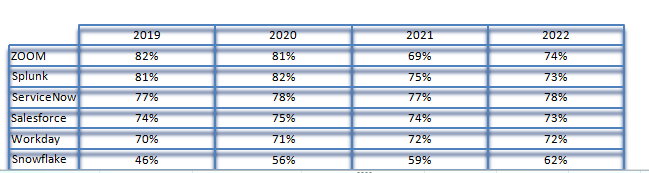

之前,我们曾经分析过美国顶级SaaS公司的运营情况,从毛利率水平来看,2022年最高的是ServiceNow(78%)。Salesforce的毛利率是73%。

图:历年毛利率(2019-2022) 制表:数据猿

从SaaS产品的盈利模式上来看,只有标准化的SaaS产品,才能实现产品的盈利,通过提供标准化的产品模块,控制自身的开发投入,增加客户基础并吸引客户持续复购,从而实现企业盈利的稳定增长。

综合以上数据分析,我们认为,关于德勤认定好的SaaS公司的两大特点,珍岛都具备了。

总的看来,珍岛处于一个好的赛道,这意味着广阔的发展前景。从行业的角度来看,目前市场高度分散,渗透率低,给了企业很好的发展机遇;从公司的角度来看,珍岛目前的SaaS业务占比在整个公司的比例不到50%,这也意味着离其SaaS服务商的定位还有一定的差距,如何持续提升SaaS业务的营收占比将是珍岛面对的一个重要课题。

同时,像珍岛这类的独立型SaaS厂商的发展背景往往源于对某个需求痛点的洞察,能以灵活轻量化产品解决需求痛点,但也经常面临资金短缺、研发实力不足、对流量巨头过度依赖等挑战。

从整个中国SaaS市场来看,独立型SaaS厂商还面临着来自于其他两类厂商的竞争:传统软件厂商(如用友、金蝶)和从C端向B端延伸的互联网厂商(如阿里、腾讯)。

传统软件厂商在软件开发能力和行业大客户资源方面优势明显,其SaaS产品通常以传统软件系统为依托,在ERP等传统软件云化方面具备优势,但基因更偏传统软件开发与客制化,云服务经验不足。

互联网巨头本身具备的流量优势,更容易通过PaaS平台模式构建产品生态,但对于2B的行业场景理解及流程管理相关软件经验积累不足,往往需要整合独立型 SaaS厂商能力。

从竞争格局来看,整体呈现尾部厂商挖掘细分市场需求、腰部厂商探索成长空间、头部厂商努力突破赛道天花板的阶段,但尚未出现类似美国市场市值超过千亿美元的龙头型企业。

而以持续“服务”为核心的商业模式是SaaS产品能够不断发展的关键,需要SaaS企业的业务重心回归产品能力的打造。

未来,如何在竞争激励的SaaS市场脱颖而出,这将持续考验珍岛的研发能力、运营能力以及资金实力。

——END——

本文作者可以追加内容哦 !